“六个核桃”卖不动,养元饮品却豪掷49亿买理财?

“经常用脑,多喝六个核桃”,这则广告语曾广为传播。然而,六个核桃母公司养元饮品近期的操作却让消费者有些“摸不着头脑”。

凭借一则广告语强势洗脑的六个核桃,曾创造植物蛋白乳品的现象级销量,也让手持这一爆款单品的母公司养元饮品2015年营业收入一度接近百亿。

随后几年,消费者对六个核桃营养价值的质疑使其销量陷入低迷。然而,公司近年对此似乎“并不上心”,反而“沉迷”投资理财。近期,养元饮品频繁投资外部公司等行为遭上海证券交易所问询。

49亿买理财遭问询

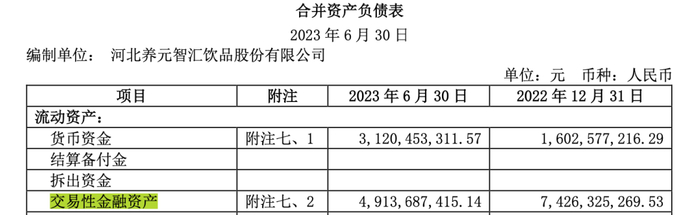

“公司投资理财金额很多,请问公司有专门委员会来管理吗?如果出现问题,谁是第一责任人?”近日,“六个核桃”母公司养元饮品披露上半年财报,其中交易性金融资产超过49亿元引发市场热议。中期业绩会上,有投资者直接对公司花费巨额理财行为提出质疑。公司方面回应表示,购买理财产品使用的是部分闲置资金。

与49亿元交易性金融资产相对的是,公司上半年总负债额达44.67亿元,同比增长60%。上半年,养元饮品的短期借款较上年期末增长140.76%至9.6亿元、长期借款较上年期末增长100%至1亿元。由于加大借款,公司资产负债率上升至30.4%,创近五年新高。2022年业绩说明会上,也有投资人对公司非必要进行银行贷款的行为提出疑问,但公司仅表示“日常经营所需”。

投资者关注的是,公司上半年账面货币资金上涨为31.2亿元,较去年年底增长近一倍,在现金流充裕的情况下为何选择增加大额借款;资产负债率的上升是否会对公司正常经营造成影响?《国际金融报》记者针对以上问题联系养元饮品相关负责人,截至发稿并未收到公司回复。

上海证券交易所对养元饮品的问询函中提到,截至2022年,公司账面存在2.63亿元的其他应收款,而同期为259.87万元,这主要中冀投资减资款暂未收回,上证所对此要求公司披露中冀投资的投资明细,以及对其减资的原因。

公司回复表示,养元饮品对中冀投资的投资金额为7.5亿元,持有其32.53%股份,是第二大股东,而中冀投资这一公司主要投资项目为地产债权、不良资产及债权投资,合计投资金额约18.83亿元。

除此之外,2022年财报显示,报告期末,公司其他权益工具投资9.63亿元,前一年同期为1.61亿元。资料显示,养元饮品所投资公司包括包括紫光华山、紫薇宇通、瑞浦兰钧、衡水高胜(有限合伙)等,涉及新能源、半导体、投资管理领域。

一般而言,上市公司为促进资源整合或增加收益,对产业上中下游公司展开投资行为符合市场规律。引发市场质疑的是,养元饮品作为食品饮料行业公司,其频繁对外投资大多与其经营主业无关。

依赖一款单品

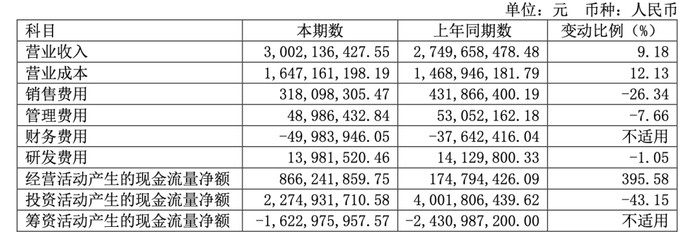

今年上半年,养元饮品实现营收30.02亿元,同比增长9.18%,扣非后归母净利润为7.16亿元,较同期增长31.2%。

从现金流来看,公司上半年经营活动产生的现金流量净额为8.67亿元,投资活动产生的现金流量净额为22.75亿元,筹资活动产生的现金流量净额为-16.23亿元,意味着公司上半年借款同比有所增长。

养元饮品半年报中并未具体的产品销售情况,但从去年年报来看,公司总营收为59.23亿元,其中核桃乳产品带来营收56.45亿元,占总营收的95%以上。这意味着养元饮品作为一家市值超300亿元的上市公司,营收高度依赖一款单品“六个核桃”,一旦“六个核桃”销量下滑,公司经营情况便会受到影响。值得注意的是,这还是在公司优化产品营收结构之后的成绩,除了核桃乳产品,公司代理销售功能性饮料获得2.66亿元营收。

在此之前,公司的“大单品依赖症”更为严重。企业预警通App数据显示,2017年-2020年养元饮品营收分别为77.41亿元、81.44亿元、74.59亿元、44.27亿元,期间核桃乳产品营收均占其总营收的98%以上。

此外,核桃奶销售具有明显的季节性特征,公司上半年营收为30.02亿元,其中一季度营收就达22.29亿元,由此推算,二季度营收仅7.73亿元。公司方面指出,中秋节、春节期间将会进入生产旺季。

高度依赖具有明显淡旺季的单一产品,对养元饮品产能安排提出更高要求,公司或面临淡季产能利用率不足、旺季产能不足的问题。

2022年财报显示,养元饮品全年共生产植物蛋白饮料58.30万吨,采购功能性饮料2.21万吨,公司实际产能为218万吨,由此计算,全年产能利用率不足30%。据财报披露,目前公司在建产能22.4万吨,累计投资金额达4.49亿元。

年度业绩会上,有投资者对公司扩张产能的规划提出疑问,养元饮品方面则表示,由于产品具有销售淡旺季特征,淡季利用率较低,拉低了年度产能利用率,而为了保证产品新鲜度,必须配备足够产能来维持销售旺季的市场供应。

“六个核桃”卖不动

“六个核桃”曾在2015年达到销量巅峰,带动养元饮品当年营收超90亿元,此后一路波动下滑。最近三年(2020-2022年),公司营收分别为44.27亿元、69.06亿元、59.23亿元,几乎可以用“一蹶不振”来形容。

今年上半年,公司30.02亿元的收入虽较去年同期增长9.18%,但这是建立在去年上半年营收同比下滑近20%的基础上。拉长时间想来看,今年上半年营收还未恢复到2021年同期水平,并且在其主要销售区域华东、华中、华北地区均有不同程度下滑。

从六个核桃之前的广告投放可看出,产品以“经常用脑”作为营销场景,将核桃补脑的概念潜移默化植入消费者心智。以销量巅峰2015年为例,仅河南、山东、河北三个高考大省就带来约39亿元收入,占当年营收比重近43%。在此之后,消费者对核桃奶的营养价值、是否能补脑、是不是智商税等问题提出质疑,六个核桃销量也随之下滑。

图片来源:企业预警通App

图片来源:企业预警通App与早年大规模营销推广策略不同的是,近年公司销售投入不增反减,六个核桃的广告和产品正逐渐淡出消费者视野中。

财报显示,公司2015年销售费用约9.21亿元。随后的2016-2019年间,公司将销售费用加大至10亿元以上,营收虽有所下滑,但依然维持在70亿元以上。2020年-2022年期间,销售费用分别为6.04亿元、9.64亿元、8.4亿元。

今年上半年,公司存货高达8.8亿元,较去年同期8.4亿元有所升高,尽管如此,公司也未加大营销动作,销售费用为3.18亿元,同比减少26.34%。

图片来源:企业预警通App

图片来源:企业预警通App养元饮品的“大单品依赖症”一直为市场诟病,但公司对新品研发的热情并不高。2018年-2022年其研发费用分别为0.21亿元、0.57亿元、0.59亿元、0.62亿元、0.29亿元。目前,公司将养元植物奶作为“第二增长曲线”,但其营销和市场表现都未激起水花,2022年该产品销售收入仅为754.3万元。

此外,养元饮品押注的植物奶赛道正出现增速放缓的趋势。与前几年植物基饮品概念的火爆不同,尼尔森IQ数据显示,今年上半年饮料全渠道同比增长8.3%,线下同比增长7.6%。相比之下,植物蛋白饮料品类的线下销售额同比基本持平,连网红燕麦奶品牌Oatly在中国市场也出现增长放缓的问题。

公司大单品销量难以重回巅峰、新产品还未见起色的同时,公司花几十亿投资理财的行为,让市场对养元饮品提出更多质疑。