【华创食饮】宝立食品:业绩稳健兑现,增长势能延续

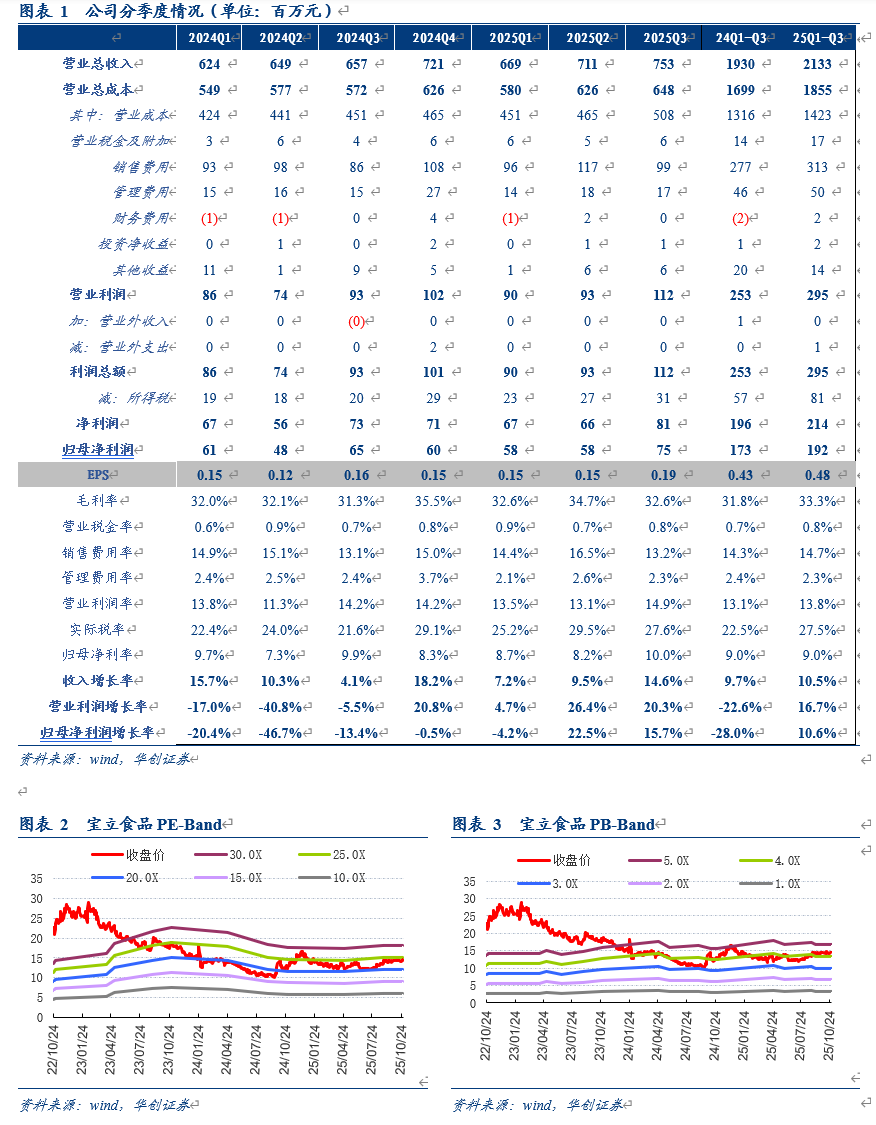

B端逆势高增、C端改善延续,25Q3营收同比+14.6%,好于此前预期。分业务看,25Q3复调/轻烹/饮品配料营收同比+9.7%/+25.0%/+3.7%,整体看BC预计均在双位数以上增速,B端尽管Q3餐饮大盘承压,但一是公司受益于在核心客户处上新贡献,二是部分受益于双节提前备货,C端空刻延续自24H2以来的恢复趋势,同时部分新品也存在一定贡献。分渠道看,直销/分销收入分别同比+17.7%/+5.2%。分区域看,公司华东/华南/华北/华中/东北/西南/西北/境外收入分别同比+12.0%/+101.3%/+14.6%/-4.9%/+16.4%/ +38.0%/+92.1%/-20.2%。

产品结构优化驱动毛利率提升,同时费投保持平稳,25Q3净利率同比持平。25Q3公司毛利率32.6%,同比+1.3pcts,一是公司成本控制能力增强,二是产品结构调整优化,空刻占比有所提升,饮品业务配料等占比下降。而在费用端,销售费用率同比持平,管理/研发费用率同比-0.1/-0.1pcts,同时少数股东权益下降,但公司所得税率有所提升,最终归母净利率为10.0%,同比+0.1pcts。

25全年有望平稳增长,利润兑现弹性,来年公司基本面依旧具备保障,若需求改善、向上弹性充足。当前C端延续较好经营趋势,双十一保持良性增长,其中意面延续稳定增长,新上线披萨新品反馈良好,同时B端公司继续拥抱餐饮细分景气,相关新品有望接力贡献,Q3营收略超预期,Q4考虑春节错期高基数影响,预计实现平稳增长,全年维度来看公司收入有望双位数左右增长,由于烘焙减亏、产线转移等等,利润弹性相对更大。往明年看,公司作为西式复调定制巨头企业,即便整体餐饮需求偏弱,依旧能够乘发展快车道享受结构景气,若消费需求改善,B端向上弹性充足,同时C端有望延续平稳增长,新品放量以及新渠道拓展则有望进一步贡献增量。

具体盈利预测及投资建议

欢迎联系 华创食饮团队

风险提示

下游需求低迷;市场竞争加剧;费用投放加大;食品安全问题等

团队介绍

首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,8年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2024年连续四届获新财富、新浪金麒麟最佳分析师评选第一名,其中2024年获新财富、新浪金麒麟、水晶球和21世纪金牌分析师等评选第一名。

――白酒研究组(白酒、红酒、黄酒、酒类流通行业)

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

――大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,6 年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。

助理研究员:寸特彬

上海交通大学金融学硕士,2025年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长、新财富白金分析师:董广阳

上海财经大学经济学硕士,16年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2024年,获得新财富最佳分析师八届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师四届第一,获新浪金麒麟最佳分析师连续六届第一,获上证报最佳分析师评选五届第一。