国内唯一打通上游关键材料的输配电企业,望变电气:半年度稳住增长

原标题:国内唯一打通上游关键材料取向硅钢的输配电企业,望变电气:二季度出现下滑,半年度稳住增长

取向硅全国第三,民营第一。

作者|木盒

编辑 |小白

望变电气曾是2015年4月挂牌的一家新三板公司(代码:832960.NQ),当时2014年收入才3.96亿,净利润0.22亿。

2022年3月上海证券交易所上市后(603191.SH),2022年收入已经25.26亿,净利润2.94亿。

回首过往,望变电气的发展也是民营企业在我国制造业升级浪潮下的弄潮儿代表。第一大业务:从输配电及控制设备变为取向硅钢

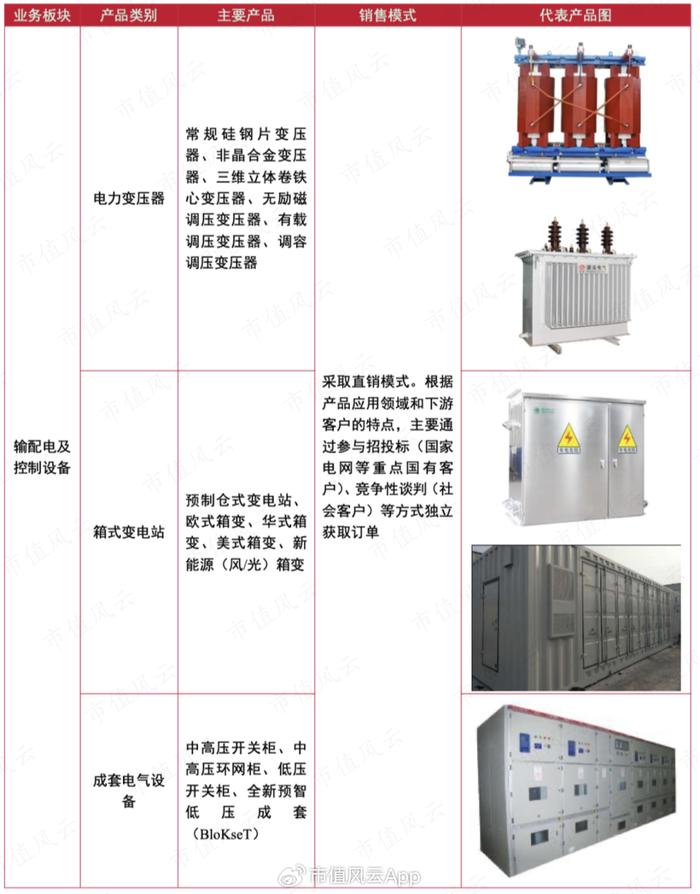

望变电气最初的产品是输配电及控制设备,包括电力变压器、箱变变电站、成套电气设备。

(输配电及控制设备的产品)

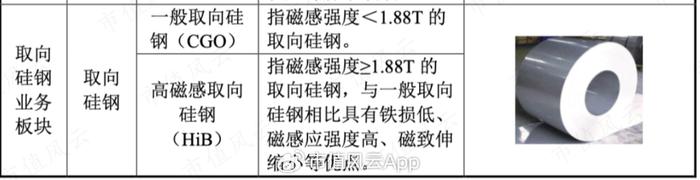

新产品是取向硅钢,分为一般取向硅钢和高磁感取向硅钢。

(硅钢的分类,山西证券)

(取向硅钢的产品)

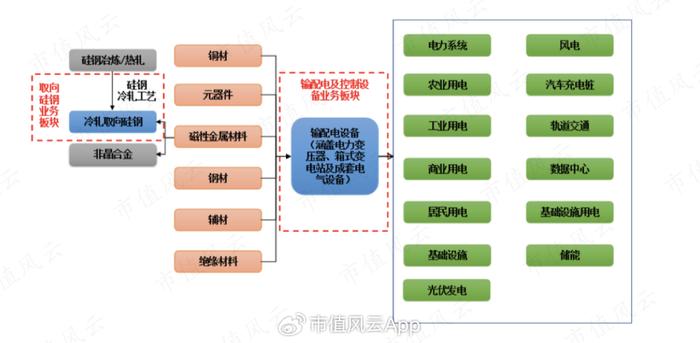

取向硅钢,主要用于变压器(铁心)的制造,属于输配电及控制设备上游核心材料。

(输配电设备产业链)

2017年望变电气的取向硅钢生产线实现投产,取向硅钢产品开始有点收入(0.07亿),到了2021年已经超过输配电及控制设备产品,成为第一大收入。

(营业收入构成,市值风云)

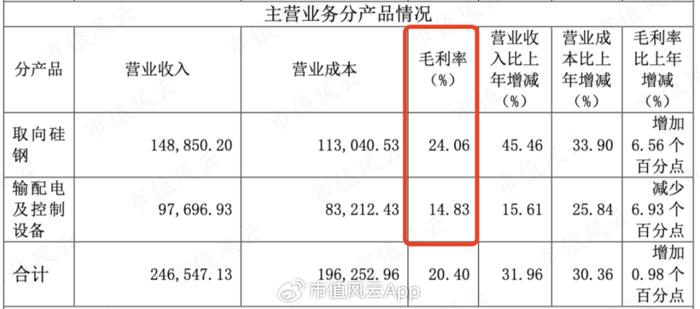

2022年望变电气营业收入为25.26亿,其中取向硅钢收入为14.89亿,占比59%;输配电及控制设备收入为9.77亿,占比38.7%;且取向硅钢毛利率(24.06%)比输配电及控制设备毛利率(14.83%)高一些。

(2022年分产品财务情况)

但风云君发现以往输配电及控制设备的毛利率其实是比取向硅钢高的。

(不同产品毛利率情况)

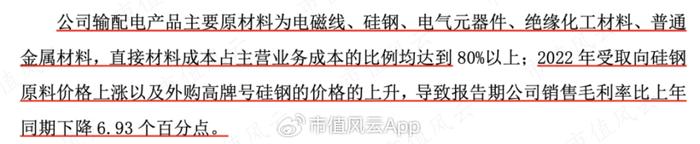

2022年输配电产品毛利率下跌的原因是取向硅钢原料价格上涨以及外购高牌号硅钢的价格的上升。

(2022年年报解释)打通上游关键材料取向硅钢

(一)取向硅钢民营企业“南波湾”

望变电气最早的输配电业务行业格局比较分散,2020年我国变压器行业CR3仅为 6.4%左右,其中特变电工、许继电气和保变电气占比分别为4.1%、1.4%和 0.9%,而望变电气输配电业务在行业中的规模相对较小,并没有太多的竞争优势。

(可比公司收入对比,山西证券)

望变电气取向硅钢的业务,则给了它收入和利润的第二增长曲线:取向硅钢贡献的毛利润,也从2018年不足7%,到2022年的近70%。

(毛利润构成,市值风云)

望变电气也因此成为国内唯一打通从取向硅钢到变压器制造全产业链流程的企业,2022年取向硅钢产量为11.12万吨,排名全国第三,民营企业第一!

(2022年年报)

2022年取向硅钢第一、第二名分别是宝钢股份和首钢股份,都是国企。

(山西证券数据)

目前望变电气11.12万吨取向硅钢中,自用比例大约为8%,除了部分高牌号取向硅钢需要外购之外,基本能满足自产需求。

(二)取向硅钢业务核心技术人员源于武钢

回顾我国硅钢的发展历史,最早的一般取向硅钢生产线是1974年武汉钢铁公司(武钢2016年被宝钢合并)从日本引入的设备和技术,最早的高磁感取向硅钢生产线也是武汉钢铁1995年从日本引入的设备和技术。

风云君发现望变电气取向硅钢生产线核心团队的搭建,也是找了武钢以往的技术人员。

根据望变电气2022年3月25日的招股说明书,核心技术人员有4名,有2名都是原武汉钢铁的核心骨干人才。

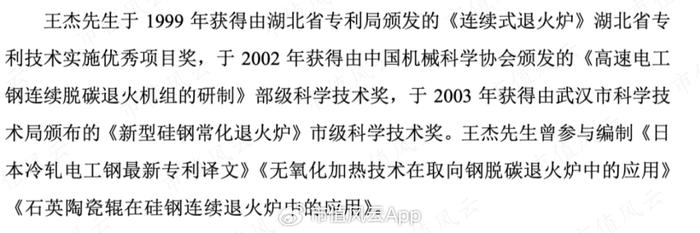

第一位是王杰,1944年出生的,早就退休了,2022年时已经是78岁了,曾在武汉钢铁硅钢部担任高级工程师,望变电气与其签了返聘协议,2017年加入望变电气,担任新材料事业部总工艺师。

(王杰简历,招股说明书)

王杰可是“连续式退火炉”、“用明火加热生产取向钢的方法”以及“新型硅钢热轧板常化退火炉”的专利发明人,获得多项科技奖,属于行业大拿和老工程师。

(王杰简历,招股说明书)

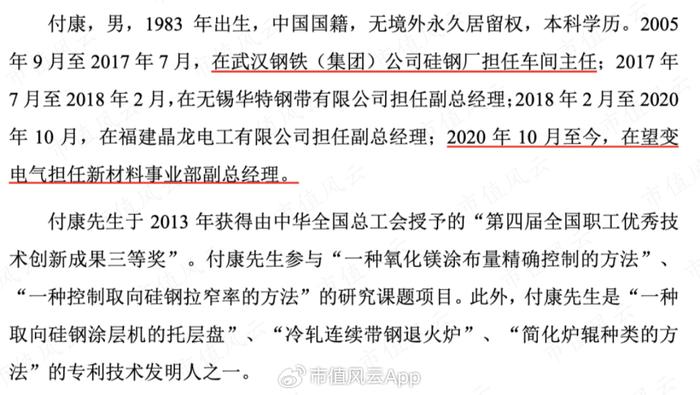

第二位是付康,1983年出生,曾经担任武汉钢铁(集团)公司硅钢厂的车间主任。

(付康简历,招股说明书)

一个有技术,一个懂生产,两位牛人的工资水平在重庆算是不错了(但没有股权),对公司来说“四两拨千斤”,相当划算。

(薪酬情况,招股说明书)

(三)设备还需国外采购

望变电气的取向硅钢不仅可以用于变压器的铁心,还可以用于水风电的大型电机,客户包括了国内外知名变压器及电机制造企业,其中国外客户收入占比30%左右:

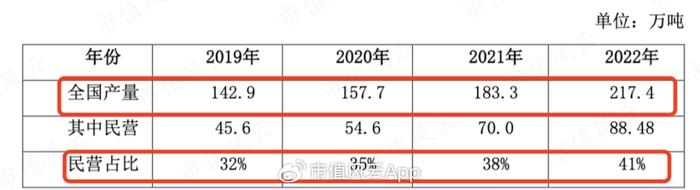

但风云君认为国内厂家生产取向硅钢的门槛并没有非常高,2007年之后宝钢、首钢、还有一些民营公司纷纷都产,产量突飞猛进,我国从依赖进口高磁感取向硅钢到基本完全使用国产高磁感取向硅钢的巨变,且2022年民营企业产能已经高达41%

(2022年年报)

最关键的是,设备还是采购国外的。

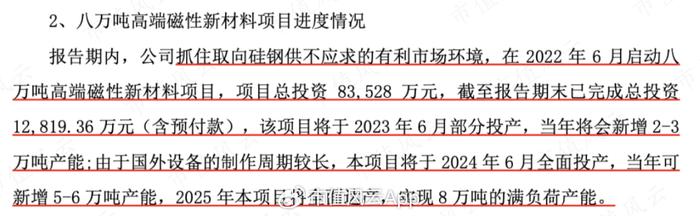

(望变电气八万吨高端磁性硅钢募投项目进度)疫情三年,营收和扣非利润均保持增长

望变电气的营业收入每年都增长,扣非净利润也保持增长态势。

(2017年至今盈利情况)

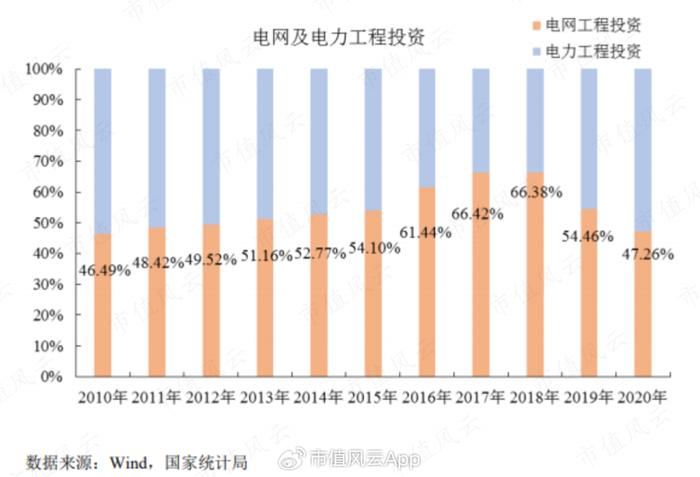

连疫情三年期间,营业收入和扣非净利润都是增长的,主要原因是硅钢业务的突破以及下游需求的旺盛。望变电气输配电设备和取向硅钢最终的客户为国家电网、南方电网以及其他电力公司,这几年国内电力工程投资和建设规模在持续扩大。

其中新能源基建投资火爆,望变电气“与市俱进”,2022年新能源新基建相关的太阳能、人工智能、汽车充电桩、风能、储能和5G基站建设等领域客户收入占输配电及控制设备业务比例已达21.49%。

整个2022年产能都打满了:硅钢产能利用率高达111.2%,输配电及控制设备的变压器、成套电气设备、箱式变电站产能分别为101%、92%、84%。

即便是特别困难的2023年,望变电气上半年的收入和盈利也取得正增长。

(2023年半年报业绩)

但仔细分季度来看,望变电气第二季度盈利有所下滑:收入同比下滑10.12%,归母净利润同比下滑7.6%。

(wind数据)

主要原因是今年以来取向硅钢价格有所下调,而此前的2022年望变电气取向硅钢价格升了了不少:销售量只增长9.27%,但收入却增长了45%。

不过望变电气在2023年7月投资者交流活动上说目前订单饱和,特别是输配电及控制设备订单超出公司的产能,主要原因系光伏和风电行业的增速发展,直接使用公司生产的输配电及控制设备。

(投资者互动平台)

不过望变电气并没有在相关财报中披露具体在手订单有多少。

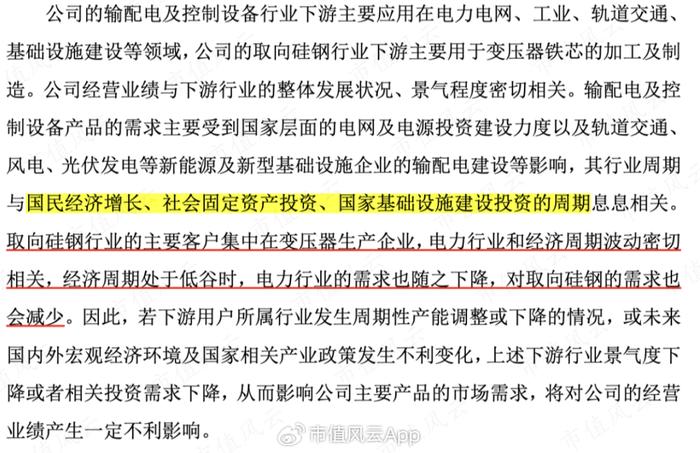

此外,望变电气收入还是存在周期性的,毕竟所处的电力行业与经济周期波动密切相关。

(招股说明书)

这几年电网投资规模持续扩大,特别是新能源投资和需求的旺盛,让望变电气的业绩乘上了东风。

望变电气原有的输配电业务,行业竞争格局比较分散,收入规模小并没有太大的竞争优势,没有太大盼头,但这块业务收入还算稳定增长。

但关键的是,望变电气打通上游关键材料取向硅钢的生产,2017年后取向硅钢收入从0.07亿快速增长到2022年的14.89亿,为公司创造了收入和利润的第二增长曲线。

而目前望变电气依然没有满足当下,最终战略是打造“高端磁性材料―电力装备制造―智能电网解决方案”服务一体化的产业链,即打通整个电力上下游。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究