望变电气2024年营收增长23.3%,净利润大幅下滑72.2%

本文源自:金融界

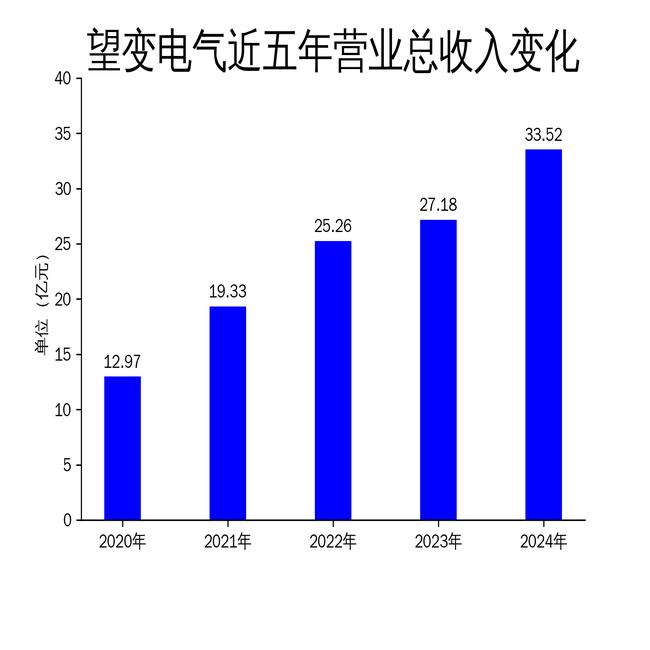

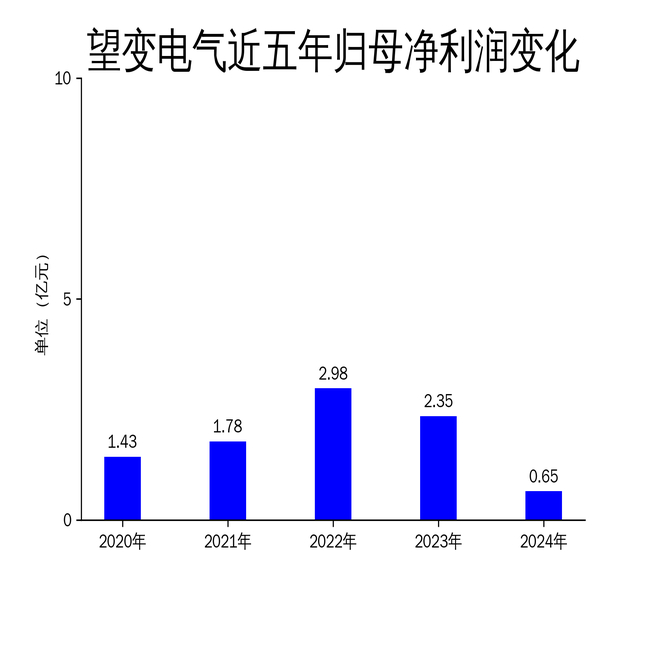

2025年4月26日,望变电气发布2024年年报,公司实现营业总收入33.52亿元,同比增长23.32%;归属于上市公司股东的净利润为6516.65万元,同比下降72.22%。尽管营收增长显著,但净利润的大幅下滑暴露出公司在成本控制和外部环境应对上的不足。报告期内,公司通过并购云变电气和推进高端取向硅钢项目,实现了业务规模的扩张和产品结构的优化,但净利润的下降表明公司在盈利能力上仍面临较大挑战。

营收增长背后的隐忧

2024年,望变电气的营业总收入达到33.52亿元,同比增长23.32%,显示出公司在市场拓展和业务扩张上的成效。然而,净利润的下降幅度远超营收增长,归属净利润同比下降72.22%,扣非净利润更是下降83.95%。这一反差表明,公司在成本控制和外部环境应对上存在明显问题。尽管公司通过并购云变电气和推进高端取向硅钢项目,实现了业务规模的扩张和产品结构的优化,但净利润的下降表明公司在盈利能力上仍面临较大挑战。

报告期内,公司的营业利润为1.10亿元,同比下降60.12%,净利润为7536.25万元,同比下降67.52%。这一数据反映出公司在成本控制和外部环境应对上的不足。尽管公司在战略转型和产业升级方面取得了一定进展,但净利润的下降表明公司在盈利能力上仍面临较大挑战。

并购整合与业务扩张

2024年,望变电气通过并购云变电气,成功切入220kV及以上高端电力变压器市场,显著提升了公司在输配电设备领域的研发能力和市场竞争力。云变电气在2024年贡献了6.96亿元的营业收入,成为公司输配电及控制设备业务增长的主要来源。然而,除云变电气外,公司输配电及控制设备业务因部分项目交付和产能爬坡,营业收入同比减少了1.16亿元。

通过并购云变电气,望变电气实现了电力变压器电压等级从110kV跃升至500kV的突破,显著提升了公司在高端电力变压器市场的竞争力。2024年,公司输配电及控制设备业务实现营业总收入19.33亿元,同比增加42.84%。然而,并购整合的成效并未完全转化为净利润的增长,公司在盈利能力上仍面临较大挑战。

高端取向硅钢项目的突破与挑战

2024年,望变电气八万吨高端磁性新材料项目全线投产,主要生产085-095高端牌号取向硅钢,实现了满产满销。2024年,公司取向硅钢总产能达到18万吨,实现产量16.10万吨,产能利用率近90%,同比产量增加27.86%。对外销售15.10万吨,同比销量增加41.55%。然而,尽管产销量的双增长,公司取向硅钢业务的营业收入仅同比增加0.42亿元,显示出公司在高端产品市场的盈利能力仍有待提升。

公司通过持续优化生产工艺与技术创新,成功实现取向硅钢产品牌号向高磁感、低铁损的高端方向升级,提升了产品在新能源变压器、特高压电网等高端市场的渗透率。然而,尽管公司在高端牌号取向硅钢领域取得了一定突破,但市场竞争的加剧和成本压力的上升,使得公司在盈利能力上仍面临较大挑战。