润本股份:关注销售旺季下电商平台增量

作者|丁臻宇,编辑|顾谨丰

来源:巨丰投顾、好股票应用

根据国泰君安2024年化妆品行业投资策略报告,在当前渠道红利消退,消费力整体弱修复的环境下,美妆品类仍具备需求韧性。竞争格局上,国货整体呈崛起趋势,但品牌分化加剧,开始呈现强者恒强的α属性。

国泰君安重点推荐三条主线: 其一:品牌势能向好,业绩预计高增的珀莱雅、巨子生物。其二:估值较低、存在明显边际改善的福瑞达、上美股份。其三三:业绩及预期筑底,后续有望迎来拐点的贝泰妮、丸美股份、水羊股份、上海家化、 青松股份、嘉亨家化、华熙生物、登康口腔、美丽田园医疗健康、拉芳家化等。

今年以来,国产化妆品走势分化较为明显,珀莱雅、华熙生物、丸美股份等中高端美妆上市公司股价表现较为低迷;而市销率明显低于上述行业龙头的水羊股份,近期股价则大幅上涨,3月以来涨幅超过25%。该股在3月初,我们曾建议客户关注,当初的主要逻辑是美妆节促销活动,有望激活该股的补涨行情。鉴于补涨已然发生,我们不做进一步跟踪。

筛选整个化妆品概念,我们发现润本股份在当前行情下,仍然具有一定的性价比。

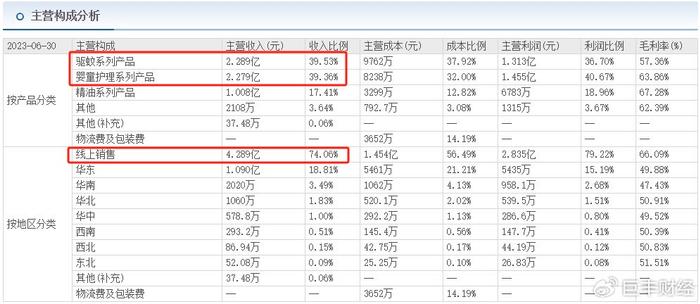

公开资料显示:润本生物技术股份有限公司的主营业务为驱蚊类,个人护理类产品的研发,生产和销售。目前已形成驱蚊产品,婴童护理产品,精油产品三大核心产品系列。在京东平台,根据京东官方统计数据,2020-2021年,“润本”京东自营官方旗舰店销售额在京东“618”活动月中连续两年名列母婴用品之洗护用品品牌前二。

因为上市时间不长,且公司主营业务中驱蚊产品及婴童护理产品占比较高(各约占40%),因此其化妆品属性相对不高,与老牌化妆品公司上海家化当前的业务构成相似度较高,而后者,也没有享受到化妆品、美容护理等概念的估值溢价。

估值方面,在申万二级行业美容护理-个护用品中,目前润本股份总市值63.48亿,仅次于稳健医疗、中顺洁柔、百亚股份,而从市销率,市净率的维度看,均处于行业第一的位置--这意味着没有低估。

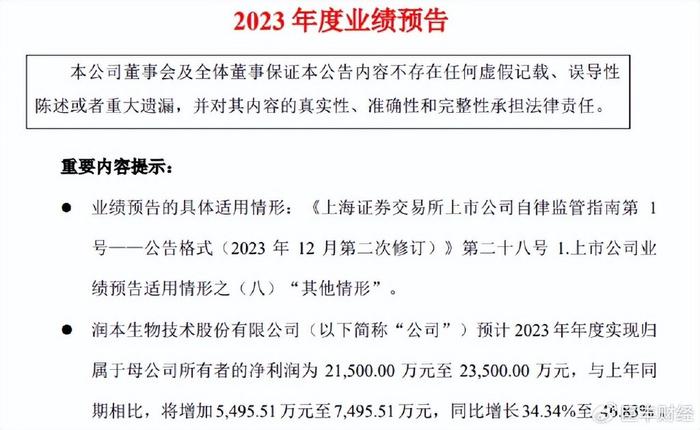

而从盈利的角度看,公司此前公告,2023年度归母净利润2.15~2.35亿元,同比增长34.34%~46.83%,是行业内的佼佼者。如果2024年维持同样的增长速度,则当前的性价比则比较突出。

从其上市后的估值看,当前处于底部区域,更多的是因为股价长期处于震荡下行的趋势。

对于润本股份而言,能否在销售旺季即将来临之际,继续扩大电商平台的影响力,才是其股价能否继续上行的催化剂。如果销售势头较猛,估值水平接近于化妆品龙头的30~50倍PE,对应的市值区间则是80~120亿。

本文不作为投资依据,仅仅抛出一些思路供大家参考,权当抛砖引玉。

此外民生证券3月20日发布研报,给予润本股份推荐评级,其关注点与我们相似度较高。

评级理由主要包括:1)润本股份:驱蚊&个护行业领先企业,定位驱蚊+婴童细分赛道实现差异化竞争;2)驱蚊/婴童护理行业稳健增长,儿童消费市场贡献主要动力;3)“丰富产品矩阵+全渠道销网布局+重研发与促产能”,公司护城河持续拓宽。风险提示:电商平台销售相对集中;新品研发不及预期;募投项目进展不及预期。

(作者:丁臻宇 执业证书:A0680613040001)

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担