锦源晟欲借日播时尚“曲线”登A:6成探矿权将到期,百亿资金缺口待填补

注册制改革全面落地之际,仍有公司选择“不走寻常路”。

日前,锂电企业上海锦源晟新能源材料有限公司(下称“锦源晟”)正谋划通过借壳上市的方式登陆资本市场,背后的“操盘手”梁丰还有另一重身份――锂电负极龙头璞泰来的实控人、董事长。

近年来,受“供需错配”影响,锂电产业的利润向上游聚拢,加之新能源在资本市场的热度高居不下,全面注册制下企业上市融资进程加快,锂电材料厂商纷纷开启IPO之旅,如湖南裕能、盟固利、九岭锂业等。在实控人旗下企业已有独立IPO的先例后,锦源晟仍选择重组上市,引发市场广泛关注。

6月22日,在两度延期后,拟“卖壳”的日播时尚(603196.SH)发布了一份姗姗来迟的回复公告,对交易所问询函中所提出的问题作出部分回复,披在锦源晟身上的“面纱”也被一一揭开。

据日播时尚回复,锦源晟当前收入主要源自资源开发及金属冶炼板块的阴极铜产品销售,阴极铜产品毛利率逐年下滑,正极材料前驱体业务尚未产生收入;公司海外铜钴矿资源尚未开采,且约90%收入来自境外,三分之二的采矿权将于2024年到期。

除业绩存波动风险外,按照现有产能规划及可用资金测算,锦源晟有约127亿元资金缺口尚待补充,这或也是公司亟待“曲线”上市的重要原因。

股价“抢先”涨停,交易未完成已浮盈80%

沾“锂”就涨的行情,在主营“播broadcast”品牌的女装上市公司日播时尚上演。

因宣布筹划重大资产置换及控制权变更事项,5月16日复牌后,日播时尚收获9个涨停板。在该公司停牌前,股价已连续两日涨停。

一石激起千层浪。因公告发布前日播时尚股价“抢先”涨停等事项,交易所对其下发问询函,涉及是否存在内幕信息泄露、控制权转让无溢价是否合理等事项。

根据重组方案,日播时尚实际控制人王卫东及其控制的日播控股,将分别向梁丰及其控制公司上海阔元转让5900万股、1200万股股份,转让价格约为10.89元人民币/股,低于协议签署前最后一个交易日收盘价11.09元,转让完成后梁丰控制日播时尚股份比例为29.75%。

获得上市公司股权后,梁丰将用上市公司全部资产置换上海阔元旗下的锦源晟,置入资产和置出资产差额,由日播时尚向梁丰、上海阔元等锦源晟股东发行股份购买,发行价格为6.97元,约为协议签署前最后一个交易日收盘价的62.85%,发股价格较低。而在最新披露的交易预案中,发行股份价格又下调至6.89元/股。

这一操作也引起交易所的关注,要求公司说明控制权转让无溢价、发股价格较低的原因及合理性;公司实际控制人与交易方是否存在涉及置出和置入资产估值、发股价格、控转让价格等的潜在协议或利益安排,是否损害上市公司及中小投资者的利益。

针对上述疑问,日播时尚回复称,鉴于本次交易的置出资产及置入资产的评估作价尚未确定,将在重组报告书中进行回复。

日播时尚同时披露,控制权转让事项与重组上市交易不互为条件。股份协议转让完成后,梁丰及其控制的上海阔元合计将持有上市公司29.75%股份,成为上市公司控股股东及实控人。

这意味着,即使后续梁丰未能将锦源晟置入日播时尚,但仍将以7.7亿元拿到日播时尚控制权;同时,原实控人王卫东仍然保留了21.08%的股份,留待股价上涨后套现。

值得一提的是,这一“筹划”已令日播时尚股价大涨。截至6月29日收盘,日播时尚股价报19.9元/股,较双方约定的股权转让价格10.89元/股涨82.73%。

若按照重组完成后的持股比例计算,梁丰所持股份已浮盈6.39亿元;王卫东除能获取7.7亿元现金外,其剩余所持股份浮盈金额为5.03亿元。

9成收入来自阴极铜,铜价波动影响毛利率

梁丰在从事新能源之前,曾是“首批百亿公募基金经理”。作为“资本大佬”旗下的另一块新能源资产,锦源晟的成色如何?

据披露,锦源晟成立于2011年,由童剑峰、秦宏分别认缴出资475万元、25万元设立;2013年注册资本由500万元减资至200万元。

2018年5月,梁丰旗下的上海阔元受让童剑峰所持公司95%股份,标的公司注册资本由200万元增至1亿元;同年8月,锦源晟注册资本增至5亿元,新增注册资本由梁丰认缴,梁丰持股比例上升至80%。

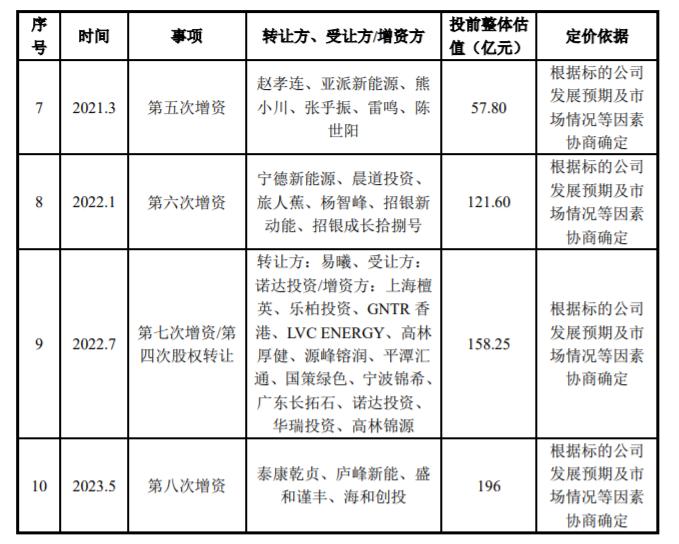

随后2020年至2023年5月,锦源晟又完成了6次增资和2次股权转让,公司投前估值从2020年11月的50亿元增加至2023年5月的196亿元,包括正心谷、招银系、CPE源峰等头部中资机构参与其中,领益智造全资子公司东方亮彩也通过宁波锦希入股公司。

图片来源:日播时尚问询函回复

图片来源:日播时尚问询函回复据公告披露,锦源晟通过历史期股权融资的方式,共计融资约36.16亿元现金,“吸金”能力可见一斑。

天下攘攘皆为利往。公司之所以能获得众多资本的青睐,或与锂电产业链的高速成长有关。公告显示,锦源晟的业务板块分为正极材料前驱体及原料板块、资源开发及金属冶炼板块、贸易及其他板块。截至目前,锦源晟冶炼产能主要为7万吨阴极铜的冶炼产能,同时可为正极材料前驱体业务提供0.9万吨/年钴金属的冶炼产能。

在正极材料前驱体及原料环节,公司列出的同行企业包括华友钴业、中伟股份、格林美;资源开发及金属冶炼板块的同行公司为腾远钴业、寒锐钴业,上述公司无论产能、业绩规模均远超锦源晟。

图片来源:日播时尚公告

图片来源:日播时尚公告但财报也透露出,对于市场寄予厚望的锦源晟新能源电池正极材料前驱体业务,收入占比不足5%。“目前尚未产生利润,产能尚未完全释放。未来标的公司收入结构中,新能源电池正极材料前驱体业务占比能否持续提升存在一定的不确定性。三元前驱体的市场价格存在继续下滑的风险。”日播时尚在公告中如此表示。

2020-2023年一季度,锦源晟收入主要来自阴极铜,收入占比分别为66.81%、96.05%、93.38%、89.97%,产品结构较为单一。正因此,锦源晟的经营业绩并不稳定。

报告期各期,锦源晟分别实现营业收入10.71亿元、19.04亿元、30.44亿元、11.22亿元,归母净利润分别为8746.62万元、2.14亿元、7574.71万元、3425.52万元;公司综合毛利率分别为38.08%、47.16%、30.42%、29.9%,呈大幅波动。

对于2022年标的公司净利润较2021年有所下滑的情况,日播时尚解释称,这主要系阴极铜、粗制氢氧化钴产品单价下跌,导致销售收入毛利下降,且钴产品存货计提跌价及股份支付费用计提所致。

财报显示,2022年,锦源晟阴极铜销售均价从2021年的6万元下降9.11%至5.46万元,粗制氢氧化钴产品销售均价由29.11万元下降6.86%至27.11万元。

图片来源:日播时尚公告

图片来源:日播时尚公告因钴价下滑等因素,2022年标的公司计提存货跌价9355.76万元,这一数字为公司当期净利润的1.23倍。足以见得,金属原材料价格波动对锦源晟的业绩具有较大影响。

12项探矿权将过期,尚存百亿资金缺口

除了现有业务存业绩波动风险,锦源晟极力“押宝”的三元正极材料市场集中度较高,竞争较为激烈。

据ICC鑫椤资讯统计数据显示,2022年国内三元前驱体总产量为86.07万吨,同比增长38.7%,TOP4企业占据国内近7成市场。其中,中伟股份产销双双突破20万吨大关,市占率为27%;格林美、湖南邦普、华友钴业紧随其后,市占率分别为15%、13%、12%。

此外,因2022年手机等3C数码类产品销量疲软,钴酸锂需求减弱并出现产量、销量下滑,导致作为其前驱体材料标的公司产品四氧化三钴需求下滑。

基于上述情况,上交所有要求公司说明正极材料及正极材料前驱体是否正式投产及投产时间;说明标的公司三元前驱体业务的主要客户、相关客户验证和导入的进展情况,是否存在实质性障碍;说明公司正极材料及前驱体业务是否具备较强的持续盈利能力。

公告显示,2021-2023年一季度,锦源晟正极材料的产量分别为395.29吨、180.49吨、10.38吨;销量分别为243.26吨、183.38吨、19.41吨,下滑明显。

粗制氢氧化钴的产量分别为417.63吨、1566.45吨、489.96吨,同期销量为141.06吨、537.29吨、334.06吨,产销率分别仅为33.77%、34.29%、68.18%。

该产品毛利率与同行企业也存较大差异,2021-2022年,同行企业毛利率均值为35.73%、23.56%,而锦源晟粗制氢氧化钴的毛利率为49.11%、-1.62%。对于2022年毛利率为负,公司将原因归结于钴金属和粗制氢氧化钴产品的市场价格大幅下跌,投产进度慢于原计划等。

投产时间上,锦源晟四氧化三钴预计2023年5月起试生产,三元前驱体预计一期5000 吨产能将在2023年底投产,二期7.5万吨产能预计将在2025年投产。该公司预计2025年目标市场份额为5%以上。

种种动作表明,锦源晟的扩产之路已经“箭在弦上”,同时公司也面临较大的资金压力。

根据目前的产品和产能规划,锦源晟测算后续投入规模约163亿元,当前公司拥有约35.69亿元可用资金,其中包括预计可使用的货币资金10.89亿元,6.61 亿元股权融资款项,剩余贷款授信额度18.19亿元,仅能覆盖其各类长、短期借款余额,意味着后续扩产尚存百亿资金缺口。

从自身“造血”能力来看,因存货、应收账款增加等因素,锦源晟已出现经营性现金流为负的情况。2020-2022年,锦源晟经营活动产生的现金流量净额分别为3.16亿元、1.61亿元、-2.01亿元。

此外,锦源晟现有资产也存在“瑕疵”。据披露,锦源晟已在刚果(金)投资布局了4个铜钴资源项目,建设了2座铜钴湿法冶炼工厂;在印尼与当地红土镍矿资源方合作投资布局了红土镍矿的火法和湿法冶炼产能。

不过,锦源晟海外铜钴矿资源尚未开采,收入约90%来自境外;公司目前共有18项采矿权,其中12项将于2024年到期。日播时尚提示称,相关续期手续正在办理中,仍存在采矿权到期无法延期的风险。