迎驾贡酒跌近7%,逆势投资,除了白酒还能投什么?

一提到A股,根植于人心的莫过于白酒信仰。按照大家的理想路径,从金字塔尖的茅台开始,再带动一线、准一线公司上涨,进而引发白酒板块整体上涨,到最后甚至可以带动啤酒、葡萄酒等其他品类的上涨,最终进入到调整阶段,等待下一轮周期的到来。

2023年12月5日盘中,三大指数走弱,沪指一度失守3000点,中证白酒指数再度下探,跌超1%,迎驾贡酒跌幅明显,接近7%,舍得酒业、酒鬼酒跟跌,跌超2%。

另一方面,近期白酒行业利好不断,但是却没有迎来理想的上涨路径,这其中是什么原因呢?相比白酒信仰,还有更好的投资方式吗?

1、白酒为什么没有迎来大涨?

进入四季度,白酒在双节过后,虽然迎来相对淡季,但是行业的利好消息频出。政策层面,万亿国债;资金层面,;行业层面,但是每一次利好出现,白酒似乎都是脉冲式的上涨,而非迎来持续性的行情,这是因为目前这一系列的动作,信号意义大于作用于行业的实质性意义。

以近期茅台提价、分红为例,茅台提价当天,在集合竞价环节,茅台直线拉升至涨停,而开市后迅速回落,随即整个白酒板块进入震荡调整期。而在茅台宣布分红以后,白酒板块也仅仅在当天出现了小幅回升,目前仍然处于震荡。

从行业层面观察,我们或许就能获得答案,在茅台宣布提价后,终端零售价并未有太多变化。这是因为茅台提的是出厂价而非指导价,所以其实涉及的是茅台和经销商之间的利润分配问题。这也能解释为什么在2018年茅台提价后,可以看到批价有上行,那是因为茅台当时同时将指导价由1299元/瓶上调到了1499元/瓶,并且当时的提价时点是在元旦期间,本身就处于白酒销售旺季。

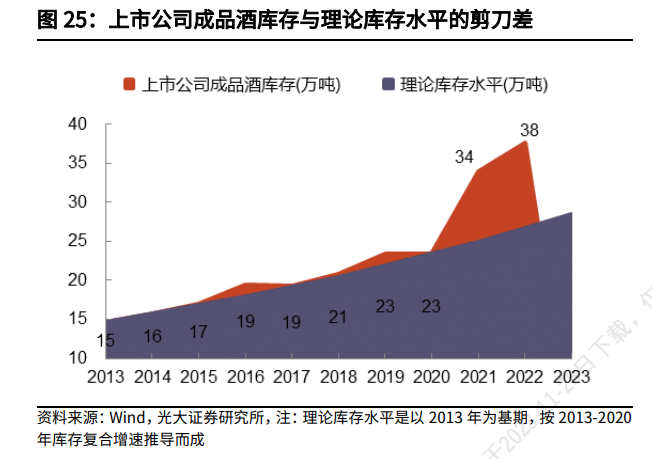

从更深层次来讲,白酒去库存依然是行业性问题,或也将是即将到来的春节主旋律。因此,实际的库存依然也在消化中,提价也就无法带来预想到的囤货、或集中订购等现象。更多的意义在于行业市场化价格体系的规划以及打开高端白酒的利润天花板,而这些利好需要时间来进行消化。

茅台分红更多也是提振市场信心,此次特别分红以后,茅台的股息率达到2.55%,虽然不及银行等高股息分红标的,但茅台的成长性也是相对较好的,彰显了白酒龙头稳定的现金流以及盈利能力。

不过这次分红,也并未达成由点及面的提振效果,原因也在于茅台基本面的优秀无法掩盖行业的问题。茅台强势的品牌力以及强大的市场需求,是非常稀缺的,当前在消化库存的淡季,形势尚不明朗,接下来还有酒企经销商大会、春节的销量预期在前,目前市场处于调整期,亟待企稳信号。

2、消费的不同属性:可选消费vs必选消费

食品饮料行业中,白酒尽管占据了较大的比重,但这并不意味着,只有白酒是比较好的投资标的,相反,像调味品、乳制品等标的,有着与白酒不同的行业属性,在不同的市场环境下,也能产生相对较好的投资收益。

白酒属于可选消费,而调味品、乳制品属于必选消费,这意味着白酒具有典型的顺周期,就业好、收入好、信心足,白酒销量就会好。因此,我们往往能看到,可选消费在有经济刺激以后,往往能看到一个比较大的反弹。

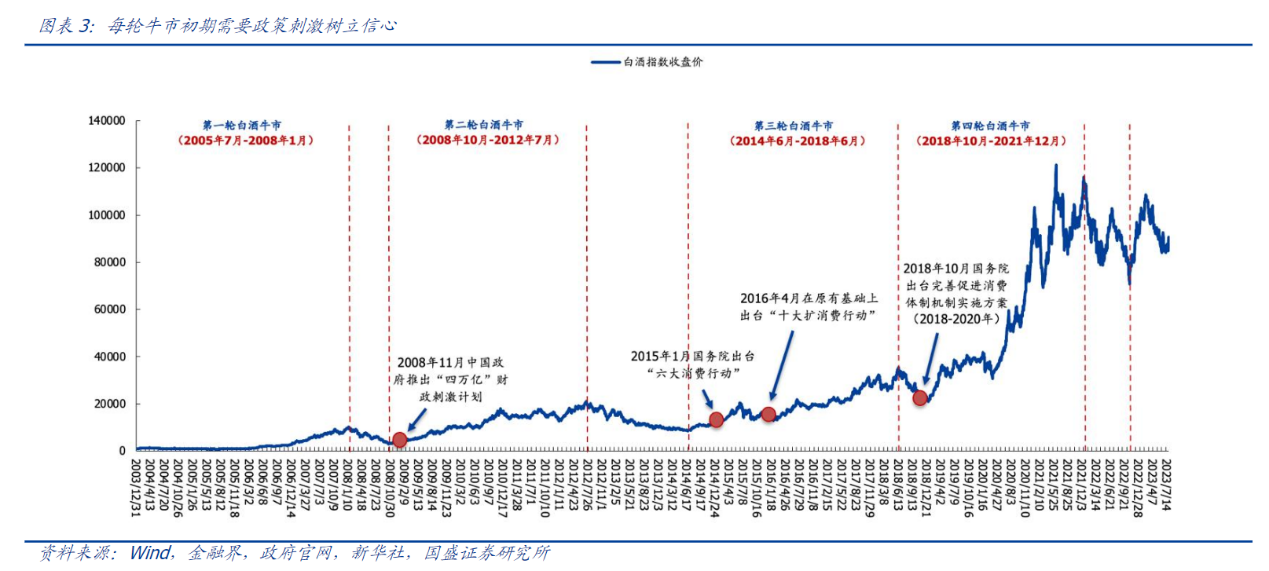

复盘前四次白酒牛市,都是先由政策筑起信息,而后需求场景恢复,再到酒企业绩验证。例如,2008年,政府推出“四万亿”财政刺激计划,2015年“六大消费行动”、“十大扩大消费行动”等等。目前,政府消费刺激政策在密集的推出,但是到终端消费恢复还需要一段时间,这跟防控时期,居民的消费心态与消费能力受影响相关。

调味品、乳制品不太受周期影响,但在经济上升周期的时候,同可选消费会一起迎来双升。这是因为,当消费真正进入上行通道时,政策刺激在可选消费产业层面消化充分,而必选消费回暖则往往是企业景气度回升-居民工资收入好转的必然结果,是经济的因变量而不是自变量。

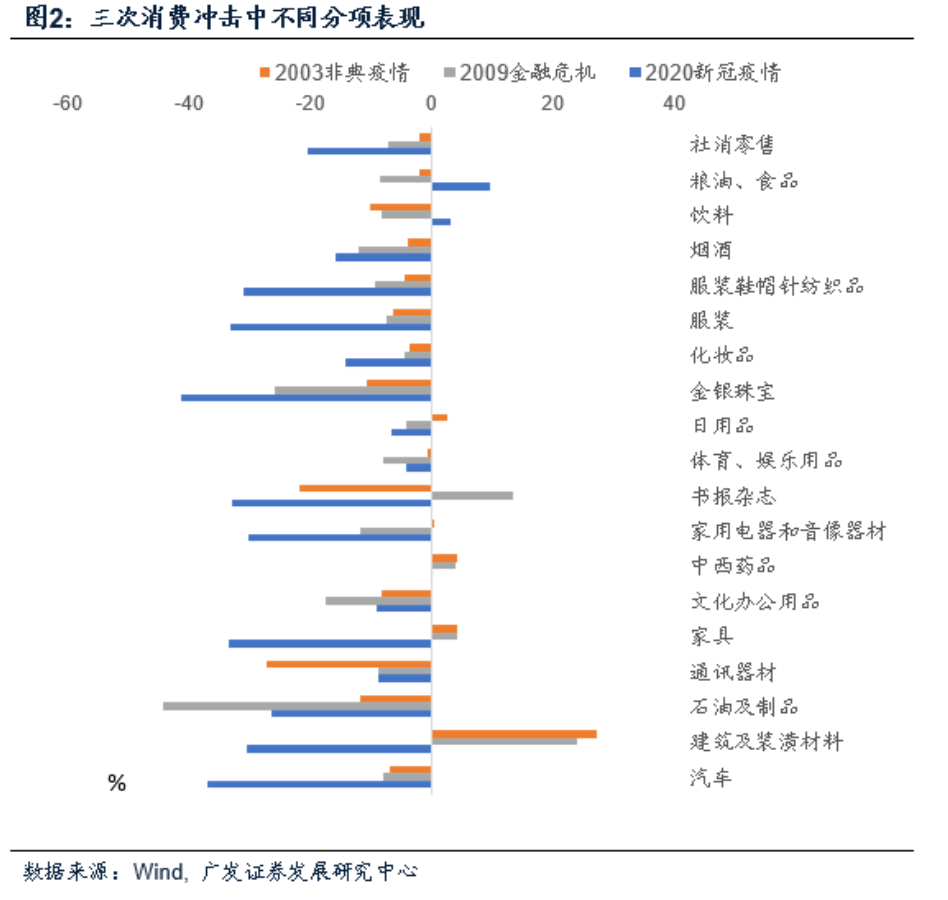

在下行周期,例如非典影响、金融危机、防控期间,居民的消费行为明显减少,使得消费出现总量回落和结构调整。作为生活必需品的粮油食品、饮料、日用品等必选消费类相对坚挺,价格昂贵且产品差异化、个性化特征显著的汽车类(汽车与石油制品)、金银珠宝类等可选消费最为疲弱。

3、分散化投资可能是唯一的免费午餐

诺贝尔经济学奖获得者马科维茨认为:“资产配置多元化是投资的唯一免费午餐”,通过分散化投资,通过分散化投资,可能使各种风险互相抑制,也就是所谓的“对冲”。要构建一个优秀的分散化的投资组合,其中极为重要的是降低各资产之间的相关性,也就是俗称的“不要把所有鸡蛋放在一个篮子里”。

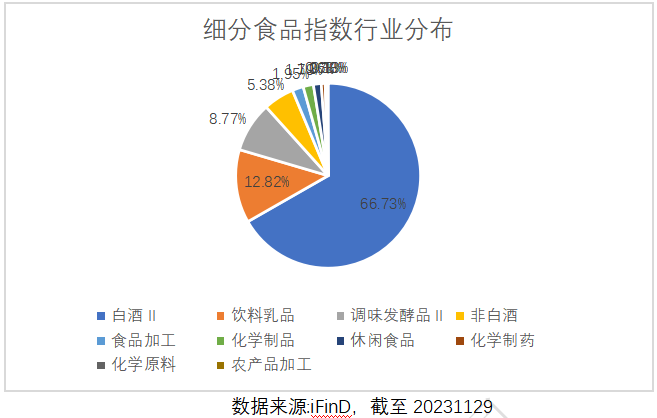

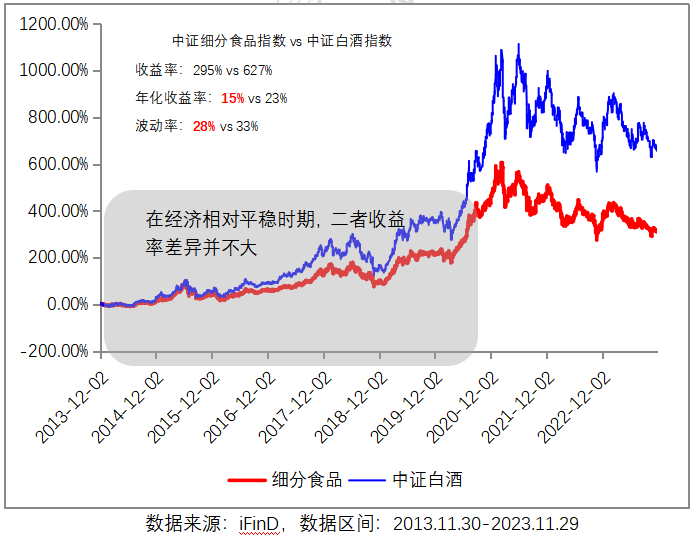

以中证细分食品指数和中证白酒指数为例做对比,中证细分食品指数的行业分布在白酒、饮料乳品、调味品等,白酒含量高,但也有一些相对刚性的行业分布,中证白酒指数白酒含量100%,是一个纯度非常高的行业型指数基金。

从历史业绩来看,中证白酒指数的确表现出了可选消费的强弹性,近十年收益率627%,年化收益率23%,高于细分食品指数近十年收益率295%,年化收益率15%。不过从走势来看,在经济相对偏弱的年份,中证白酒指数和中证细分食品指数的收益率相差并不大。从波动率来看,中证细分食品指数年化波动率28%,低于中证细分食品指数年化波动33%。

根据广发证券观点,消费复苏分为3个阶段。目前,消费复苏正处于承压阶段,防控期间企业经营状况变差,内需逐步恢复过程中伴随着外需加速萎缩,经济压力、盈利压力、就业压力将逐步显现,在消费恢复期结束后,收入预期成为影响消费的主要变量,中低收入人群不愿消费、不敢消费的心理将使得全社会消费情况再度承压。

在这一行情下,消费类的投资如果单押在白酒这一可选消费赛道,势必将会有一个调整期,但是如果可以分散在相对刚性的其他行业,那么可能可以对冲一部分白酒下行带来的风险。等到消费信心逐步恢复,财政、信贷包括消费政策等一系列稳定增长政策逐步起效,就业压力得到一定环节时,消费重回上升周期,到时预计也将迎来可选消费和必选消费的双升。

相关产品:

食品饮料ETF(515170)及其联接基金(A类:013125C类:013126)紧密跟踪中证细分食品指数,一键打包食品饮料行业优质龙头股。持仓行业以白酒为主,占比67%以上,其次为饮料乳品、调味发酵品、休闲食品等等。前十大重仓股包括贵州茅台、五粮液、伊利股份等食饮龙头,“含茅量”超15%。