【山证食品】迎驾贡酒(603198.SH)三季报点评:需求疲软,Q3业绩增速放缓

(来源:山西证券研究所)

Q3收入和利润环比下降,中高档酒相对稳健。公司前三季度实现营业总收入55.13亿元,同比+13.81%;归母净利润20.06亿元,同比+20.19%。其中单Q3实现营业收入17.28亿元,同比+1.58%;归母净利润6.28亿元,同比+3.67%,业绩增速环比下降,主要在于双节期间白酒需求疲软。具体来看:1)分产品来看,24Q3中高档白酒/普通白酒销售收入分别为12.96/3.36亿元,同比+7.12%/-9.16%。2)分市场来看,24Q3省内/省外地区分别实现收入11.16/5.16亿元,分别同比+6.85%/-3.62%,省内市场基本盘稳固,贡献主要增量。3)分渠道来看,24Q3经销/直销(含团购)收入分别为15.31/1.01亿元,分别同比+2.78%/+11.87%。

毛利率提升,盈利能力不断提高。公司2024Q1-Q3/2024Q3净利率分别为 36.48%/36.37%,同比+1.93/+0.75pct,盈利能力不断提高。具体看:1)公司 2024Q1-Q3/2024Q3 毛利率为 74.28%/75.84%,同比+2.64/+2.88pct,主要在于洞藏系列为代表的中高端白酒产品收入增长所致;2)费用率方面,24Q1-Q3销售费用率/管理费用率为8.3%/2.96%,同比-0.17/-0.17pct;24Q3 销售费用率/管理费用率为8.98%/3.39%,同比+0.73/+0.32pct;3)现金流方面,公司前三季度销售收现/经营现金流净额分别为 57.41/12.75亿元,同比+5.63亿/+2.26亿,截止24Q3合同负债为4.03亿元,同比减少1.03亿元,预计公司适当减缓回款节奏,减轻渠道压力。

【投资建议】

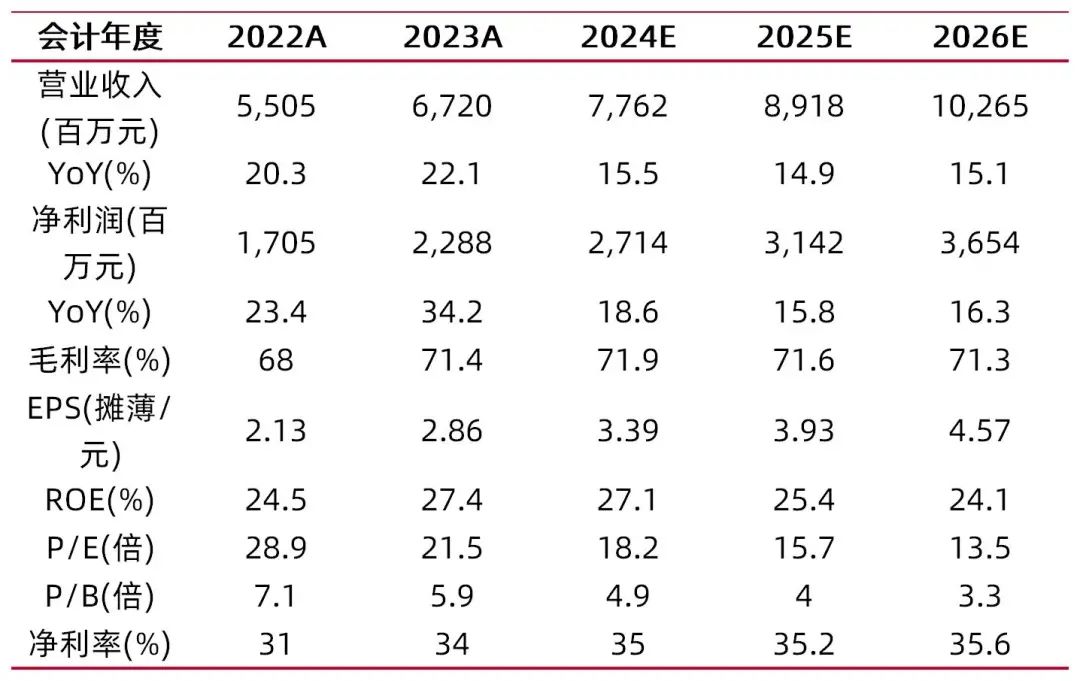

我们认为目前公司在产品端和市场端仍有增长空间:公司聚焦洞藏系列,目前消费氛围形成,已从渠道推力驱动转为消费者自点率,洞藏系列有望持续放量;公司这两年扎根省内,拓展周边市场,长期成长空间可期。因此,考虑公司产品结构持续优化,盈利能力有望提高。预计2024-2026年公司归母净利润27.14亿、31.42亿、36.54亿,EPS分别为3.39元、3.93元、4.57元,对应当前股价,PE分别为18.2倍、15.7倍、13.5倍。维持“买入-A”评级。

【风险提示】

市场需求变化风险。白酒作为中国特有的传统饮品和内需消费品,目前在我国酒、饮料和精制茶制造业中居于主导地位,但随着消费者偏好的变化以及国家提倡适度饮酒、健康饮酒。啤酒、葡萄酒、保健酒和果酒等低度酒的市场需求可能相应增加,白酒的消费量将有可能下降;消费升级,低端消费群体在缩小,中档、中高档酒逐渐成为市场主流,品牌集中度、产品集中度越来越高,将加大公司进一步拓展市场的难度。

品牌风险。公司“迎驾”白酒品牌虽然在安徽等区域市场居于优势地位,但与全国市场一线白酒品牌相比,品牌知名度、美誉度、影响力尚存一定差距。

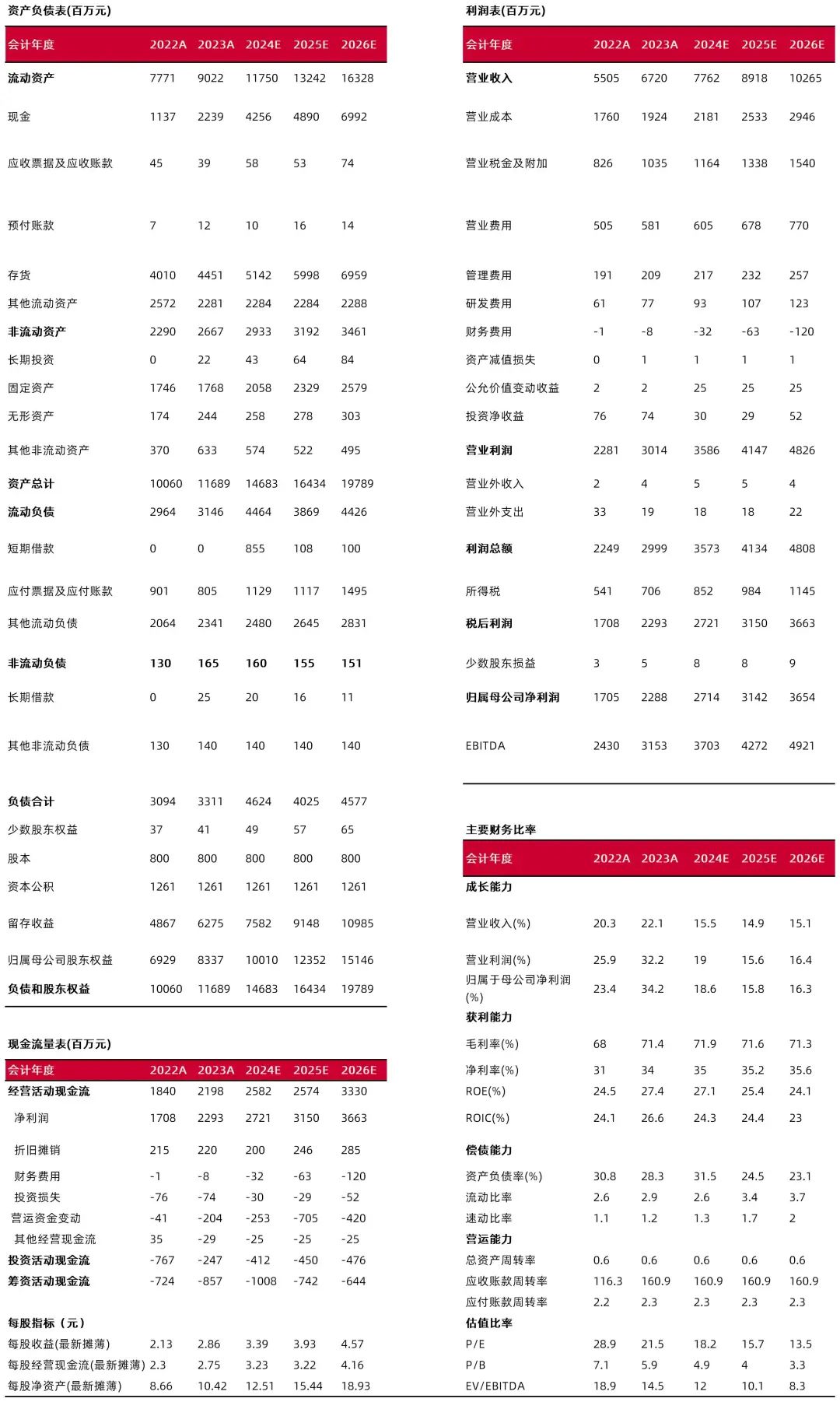

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:和芳芳

执业登记编码:S0760519110004

报告发布日期:2024年11月6日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。