美中不足?亮眼业绩发布前夕,江山欧派股价“抢跑”涨停

事实上,江山欧派上年同期基数较小是此次净利润增幅显著的原因之一。

时逢三季度业绩披露期,地产低迷背景下,产业链上的部分家居企业却交出亮眼增长“成绩单”,一时受到市场追捧。10月15日,定制家居企业江山欧派(603208.SH)披露最新业绩数据,公司前三季度净利润同比增长8倍多。不过,江山欧派的股价在消息发布前一个交易日涨停,遭到投资者“抢跑”质疑。

具体来看,据江山欧派披露的业绩快报公告,经初步核算,公司2023年前三季度实现营业总收入27.05亿元,同比增加22.22%,实现归母净利润2.91亿元,同比增加842.52%,实现扣非归母净利润2.53亿元,上年同期为亏损3874.02万元。

对于业绩变动原因,江山欧派解释称,主要系公司大力推动营销变革,驱动各渠道收入增长;经营管理效率持续提升,销售费用、管理费用同比下降。值得注意的是,江山欧派还提到,“上年比较基数较小”也是原因之一。

如公司提到的,2022年三季报可以说是江山欧派2017年上市以来交出的最差业绩数据,营业收入系上市以来同期首次下滑的同时,扣非归母净利润首次亏损。因此按此次业绩快报数据看,尽管较2022年同期录得大幅增长,江山欧派2023年前三季度的归母净利润水平仅基本和2021年同期持平,尚不及2020年同期;扣非归母净利润尚不及两年前同期水平。

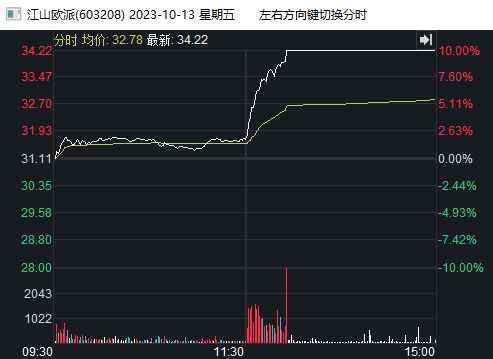

尽管如此,市场仍展现出对江山欧派此次业绩数据的认可,股价甚至出现“抢跑”,遭到投资者质疑。10月13日,也即公司发布最新业绩快报的前一个交易日,江山欧派午后开盘不久便封死涨停板。对此,银柿财经致电公司董秘办询问,相关工作人员称,“这是正常市场情况”,“市场行为我们没办法控制”。

江山欧派10月13日股价走势,来源:同花顺

江山欧派10月13日股价走势,来源:同花顺

10月16日,江山欧派高开后回落,报于35.5元/股,涨幅3.74%。

近年来,江山欧派在渠道上一直以大宗渠道为主,经销渠道收入占比相对较小,例如2020年大宗渠道收入占比超九成。受恒大爆雷影响,江山欧派的这一情况稍有改变。据公司披露的半年度经营数据,上半年大宗渠道收入占比约71%,经销商渠道占比约29%。据公司10月16日在互动平台回复投资者的最新信息,江山欧派应收恒大及关联公司约7.13亿元,已对其计提80%的减值。公司已采取了沟通协调、法律诉讼等方式催收。

国盛证券分析师对江山欧派三季报分析指出,在工程渠道方面,伴随保交楼订单兑现,公司直营工程增长稳健,且客户结构优化、国央企客户回款情况良好;代理方面充分给予代理商优惠政策激励,存量代理商稳步转换且新增代理商持续拓展,此外非地产客户合作力度加强;分析师预计公司工程端未执行合同及订单充足带来业绩持续兑现。

经销渠道方面,分析师指出,公司大力推动营销变革,强化全品类经销商和安装服务商的开拓和培育,旺季预计零售端增长提速且盈利能力稳健向上。江山欧派方面曾对银柿财经表示,公司的经销商渠道大部分是家装公司,即整装渠道,近几年该渠道在开拓阶段,因此增速较可观。