“矛盾”中的爱婴室

一边是高管辞职、股东减持,一边是公司回购股份以建立投资者信心,爱婴室显得有些“矛盾”。

4月2日晚间,被誉为“母婴零售第一股”的爱婴室公布了2023年财报,受出生率影响,母婴生意不好做了。去年公司营收33.32亿元,同比下降7.95%;归母净利润1.05亿元,同比增长21.84%;扣非后净利润6566.45万元,同比增长22.14%。由于营业收入减少,公司经营活动产生的现金流量净额为3.98亿元,同比下滑7.17%。

股东频繁减持

4月2日,爱婴室披露公司回购股份进展。截至3月29日,公司通过集中竞价交易方式累计回购145万股股份,占公司总股本的1.03%,回购单股价格在12.43元―13.22元,本次回购累计支付总金额超1860万元(不含交易费用)。

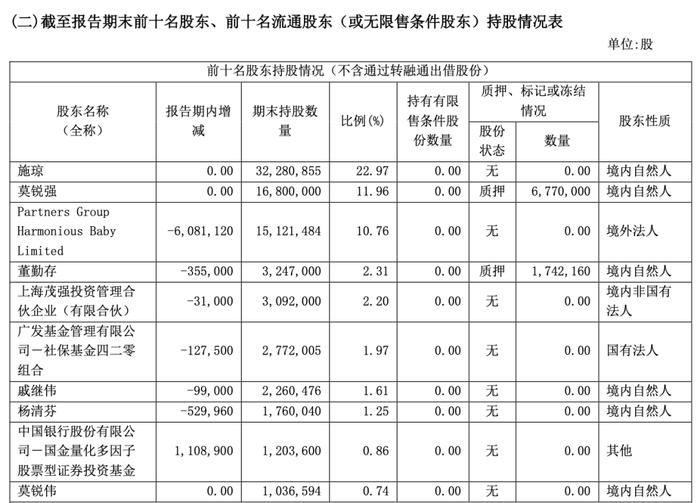

与公司回购股份截然相反的两个信号是,今年3月,曾在公司任职近20年的副总裁蔡红刚宣布因个人原因辞职;同时,最新财报显示,2023年爱婴室前十大股东(包含公司和个人)中有六个主体减持了公司股份,且减持原因均为“自身需求”。

其中减持股份数最多的是Partners Group Harmonious Baby Limited(下称“合众投资”),去年累计减持爱婴室股份608.11万股。

具体来看,合众投资于2022年12月19日―2023年5月15日减持467.62万股,减持总金额超8493万元;并于2023年8月1日―12月27日通过集中竞价交易方式减持公司280.992万股股份,减持金额超4605万元。这意味着合众投资通过上述两轮减持“套现”超1.3亿元。

截至2023年底,合众投资仍持有1512.15万股股份,占公司总股本的10.76%,但其持股数量从第二下滑至第三。

然而,合众投资的减持计划还未停止。根据爱婴室1月公告,合众投资拟计划于1月24日―4月23日减持不超过421.55万股,减持比例不超过3%。

值得注意的是,除了合众投资,个人股东杨清芬、董勤存分别减持公司约53万股、35.5万股;此外,原公司董事戚继伟于去年减持9.9万股股份。

营收缩减近8%

股东频繁减持或与公司业绩不振有关,去年爱婴室公司营收33.32亿元,同比减少近8%。

爱婴室公司旗下拥有“爱婴室”和“贝贝熊”两大母婴超市品牌,主要经营业务包括奶粉、食品、用品、棉纺、玩具及出行、母婴服务、供应商服务等。

作为母婴产业链下游零售商超,公司业绩下滑主要受出生率下滑和门店减少两方面影响。

据国家统计局数据,中国出生率从2018年10.94‰下降至2023年的6.39‰,去年新生儿数量下降至约900万人。奶粉产品是爱婴室第一大业务,去年营收19.14亿元,同比减少12.23%,占公司总营收的57%,也是所有版块下滑最大的业务。

其他母婴相关业务也有所收缩,爱婴室第二大业务版块母婴用品去年营收5.18亿元,同比减少10.51%;食品、棉纺、供应商服务、玩具及出行分别营收3.11亿元、2.39亿元、2.25亿元、0.8亿元,其中,除供应商服务实现了正增长,其余均为负增长。

上述业务是爱婴室前六大营收版块,而这六项业务去年毛利率与上年相比均有下滑,导致公司去年整体毛利率下滑至近四年新低,为28.38%。此前三年(2020年―2022年)其毛利率分别为31.53%、30.26%、28.54%。

门店数量缩减也是营收下滑的重要原因。

从渠道来看,线下门店销售一直是爱婴室的主要营收来源,去年公司线下门店和电商营收分别为24.32亿元、6.17亿元,分别占公司总营收的73%、18.5%。

公司在2022年年报中对门店数量的表述为“超470家”,而截至2023年底,爱婴室全国门店数量为469家,去年一年内新增41家、关闭43家门店。公司在财报中指出,去年主动关闭部分贝贝熊低效门店。

最近几年,电商渗透一定程度抢了线下门店的生意,线上渠道也成为母婴超市的重点增长布局方向。

2023年上半年,另一连锁母婴超市品牌“孩子王”线上收入占公司营收四成以上,相较于此,爱婴室的线上发展表现并不尽如人意。2023年其电商业务营收同比下滑14.33%,且盈利能力不如线下商超,毛利率下滑5.7个百分点至11.82%,线下门店毛利率超26%。

新市场环境下,发力自有品牌已成为众多零售企业寻求差异化运营、提高竞争力的重要赛道。爱婴室也表示,将加快自有品牌建设和推广力度,并加大产品研发(尤其是食品领域)。不过,其在年报中并未披露自有产品销售数据及研发费用。

淘宝爱婴室母婴旗舰店显示,店内售卖产品种类包括奶粉、湿纸巾、童装、保健品等一系列母婴用品。其中,销量最高的前几大单品分别为贝亲奶嘴、纽强婴幼儿润肤露、贝亲儿童护唇膏、贝亲奶瓶杯,可以看出公司依然高度依赖外部品牌。

值得一提的是,在2023年门店数量减少、营收下滑,线下门店及线上电商毛利率没有大幅增长的前提下,公司归母净利润实现21.84%的增长,这或是爱婴室主动“降本增效”的结果。2023年,公司打造了一套精细化管理的“组合拳”,实现了部分门店的租金优化,降低了门店刚性运营成本,推动采购流程自动化操作等。

2023年,随着收入减少,爱婴室营业成本同比下降7.75%。三费方面,销售费用为6.93亿元,同比减少8.55%;管理费用为1.12亿元,同比减少9.51%;财务费用为0.34亿元,同比减少约28%。

记者:水芙蓉

编辑:左宇

责任编辑:毕丹丹