新凤鸣:一根丝的全球征程,从江南小镇到涤纶龙头的工业诗篇

部

—1—

开篇:嘉兴南湖畔的小工厂

所有伟大的工业传奇,都始于一个微不足道的起点。

2000年的桐乡洲泉镇,新凤鸣的创始人庄奎龙先生站在一片刚平整完的黄土地上,身后是4万吨产能的化纤小工厂,这里没有国际资本背书,没有政策特殊扶持,有的只是一位民营企业家的梦想与坚持。谁曾想,日后全球前三的化纤帝国,会从彼时这座寂寂无名的化纤小工厂中萌芽、生长。

创业微光:小镇工厂的低端困局

庄奎龙并非技术专家出身——他曾是桐乡县化学纤维厂的一名普通员工,创业时已38岁。在当时,国内涤纶长丝产能集中在国营大厂,民营小厂只能在夹缝中求生,因此与其说这次创业是思虑深远的战略布局,不如说是浙江人骨子里的闯劲。

图源:桐乡经开区官方公众号

图源:桐乡经开区官方公众号2000年2月,庄奎龙及其他11名合伙人投资组建公司前身,命名“中恒化纤”,厂房里的设备都是二手市场淘来的切片纺丝机,工艺效率低下,需先将聚酯熔体冷却成切片,再加热熔融纺丝。这种“二次加热”导致能耗高、杂质多,产品合格率仅70%,因此中恒化纤只能承接小批量的低端服装辅料订单,且每吨利润不足百元。但是与此同时,国际巨头已普及“熔体直纺”技术(将聚酯熔体直接纺丝),产量大且综合耗费低,但设备的封锁让中国民企望尘莫及。

惊险一跃:庄奎龙的一场技术豪赌

深陷困局的庄奎龙意识到,只有低端产品是没有出路的,因此在2001年,庄奎龙进行了一场豪赌式的技术突围。他抵押全部家当贷款2亿元,总计投资4.5亿元从美国康泰斯引进聚酯装置,搭配日本TMT全自动聚酯纺丝生产设备,建成工厂的首条熔体直纺生产线。这一决策在业内引发哗然——当时全国仅3家国企掌握该技术,民企尝试者皆因资金断裂倒闭,但庄奎龙的孤注一掷和全体员工的齐心协力,让中恒化纤免于步失败者的前尘,终是等到了熔体直纺生产线的上马。

熔体直纺生产线给中恒化纤带来了颠覆性的效率提升。首先,由于能耗、料废等多方位的优化,中恒化纤的生产综合成本下降超过40%,换算到单吨成本下降超过300元。其次,熔体直纺生产线的建成直接将工厂的产能提升了5倍,从4万吨一跃至20万吨。产线通车的这一年,公司净利润暴涨370%,小镇工厂正式走入了大众视野。

尝到产线升级带来的甜头后,2006年庄奎龙再次豪掷5亿元引进美国杜邦工艺聚合和巴马格高速纺丝设备,上马年产20万吨的细旦差别丝熔体项目。这一次产线的升级带来了产品结构的升级,以往的中恒化纤只能做中低端服装辅料,而升级后可生产75D以下超细旦丝、异型截面丝等高附加值产品,正式奠定差别化长丝领导者地位。

图源:新凤鸣官网

图源:新凤鸣官网新的征程:新凤鸣霄,声清岐山

2007年末,公司先行组建成立了新凤鸣集团,下设多家子公司,完成了集团化的重组整合。紧接着在2008年5月,正式更名为“新凤鸣集团有限公司”。标志着集团从一个相对基础薄弱的工厂,迈向现代化大型股份制企业的新征程。正如“新凤鸣”一名所蕴含的“雏凤清于老凤声”的殷切期望一样,更名后的十余年,集团通过持续技改和扩张,后来者居上,发展成为了享誉世界的行业龙头。

—2—

跃升:化纤行业的“隐形冠军”之路

产能裂变:二十年间的勤耕不辍

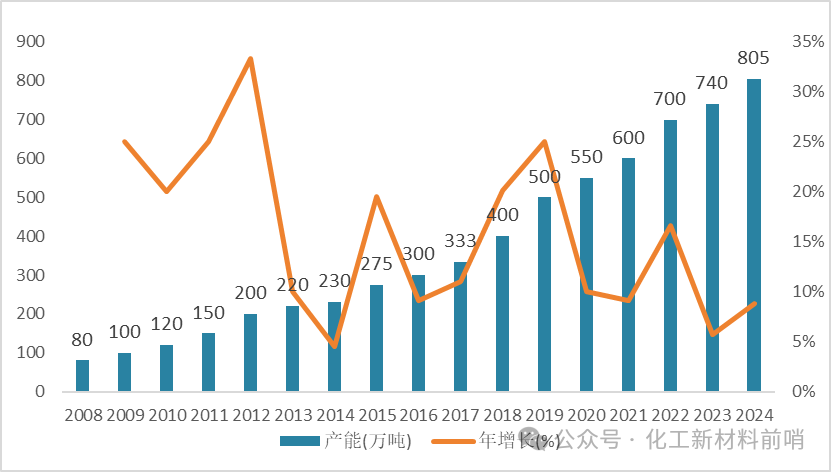

自改名后,新凤鸣逐步围绕“两洲两湖”(桐乡洲泉、湖州东林、平湖独山、徐州新沂)四大基地布局,稳步推进产能扩张项目建设。2008年金融危机时期,新凤鸣集团的产能规模仅为80万吨,位列行业第十位。通过持续投资,新凤鸣的产能终于在2012年突破了200万吨,产能正式跻身国内行业前三。

2017年,新凤鸣通过IPO募集了19.7亿元资金,将其中12亿元定向投入湖州中石科技45万吨功能性纤维项目,用于超细扁平纤维、功能性/共聚共混改性纤维项目的建设;2018年公开发行可转债募集资金21.53亿元,用于提升长丝产品差别化;2019年通过非公开发行股票融资21.89亿元,向上延伸产业链至PTA;2021年公开发行可转债募集资金25亿元,用于扩充PTA产能、提升长丝差别化率等。募集资金与项目建设相匹配,使得项目按期投产,公司产能稳步增加。通过这几次的融资投资项目建设,新凤鸣实现了产能的指数级跃迁,公司竞争力迅速提升。

图源:中国化学纤维工业协会

图源:中国化学纤维工业协会截止2024年底,公司已拥有900万吨/年的聚酯长短丝产能、770万吨/年的PTA产能,包括26套熔体直纺生产线,其中24套熔体直纺生产线为2010年后投产。公司聚酯设备全部采用当今国际先进的杜邦工艺—美国康泰斯技术及装备,纺丝设备主要采用德国巴马格技术及装备,丝饼搬运和产品包装主要采用智能化控制的自动络筒和自动包装设备。

图表1:2008-2024年新凤鸣产能及增长率

化工与新材料事业部整理

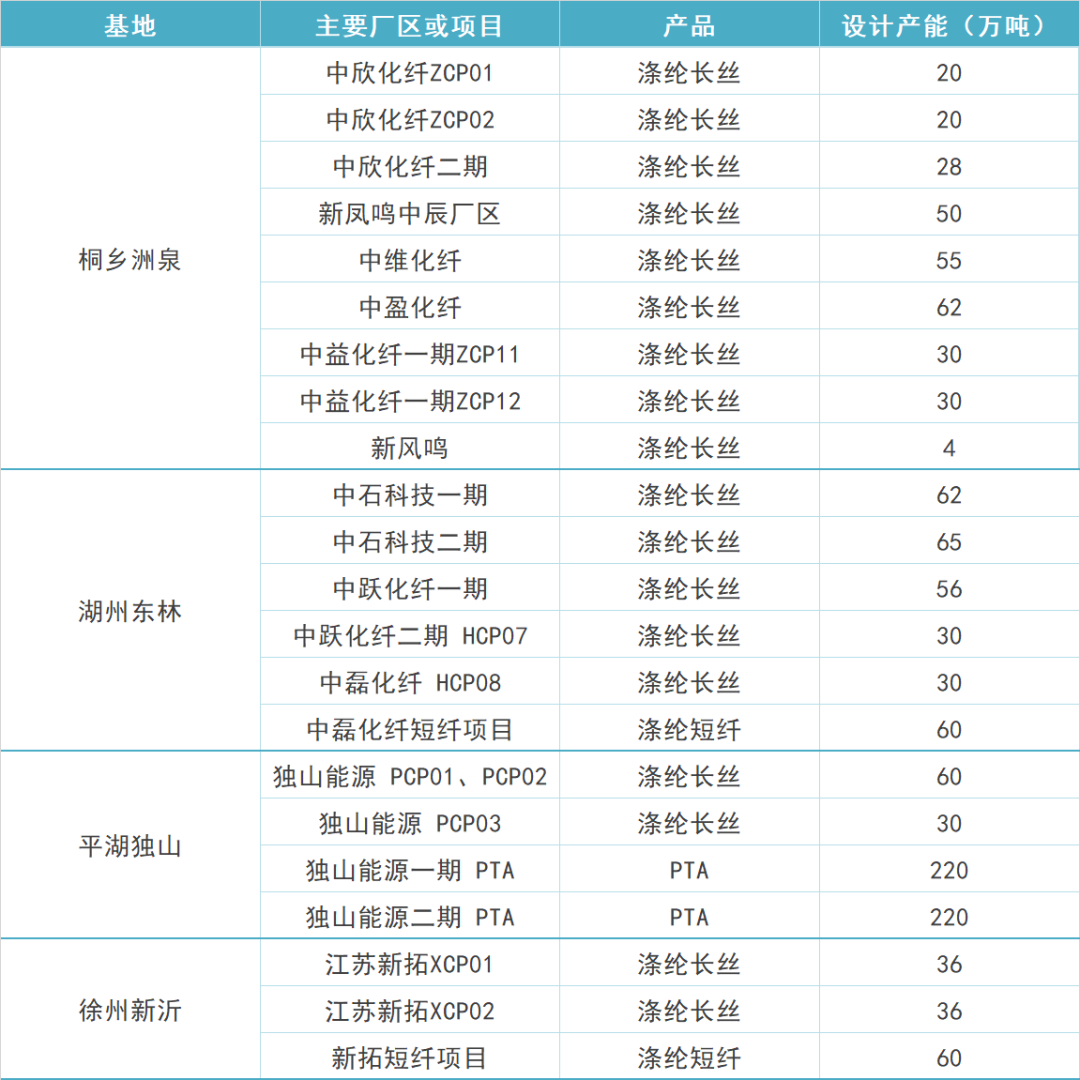

目前桐乡洲泉基地和湖州东林基地均为聚酯生产基地,合计最大产能超600万吨;平湖独山基地为PTA聚酯一体化生产基地,是公司首套一头两尾熔体直纺装置,采用低温、精细化、柔性化五釜熔体直纺流程工艺技术,引进世界先进水平的高速POY、FDY卷绕机,配备一流的自动络筒、自动包装、立体库等智能制造设施;徐州新沂基地于2021年5月开工建设,以热电项目为排头兵,打造规划长丝、短纤、加弹、薄膜、印染、织造等大型一体化工业园区。截至2023年底,徐州新沂基地已拥有60万吨短纤、80万吨长丝产能,同时该基地已拿到近60万吨标煤的能耗指标,为园区的建设打下了扎实的基础。

图表2:新凤鸣产能布局

数据来源:公司公告、券商研报、和君咨询

数据来源:公司公告、券商研报、和君咨询化工与新材料事业部整理

向上攻坚:核心原料PTA自给破局

新凤鸣在2018至2024年的战略转型,是中国制造业产业链攻坚战的典型缩影。面对涤纶长丝行业“PX-PTA-聚酯”环节利润分配不均的长期困境,公司以纵向攻坚上游与横向拓展品类双轨并进,构建了“PTA-聚酯-纺丝-加弹”的一体化护城河。

2018年,新凤鸣启动独山能源项目,剑指涤纶长丝的核心原料PTA(精对苯二甲酸)。此前,国内PX(对二甲苯)和PTA长期依赖进口,原料价格波动频繁挤压中游利润。公司以技术后发优势破局:引进英国BP公司最新的PTA工艺技术和专利设备,在能耗与环保指标上显著优于行业平均水平,单吨成本降低约200元。2019年,一期220万吨PTA投产;2020年二期220万吨接力,实现500万吨产能自供;至2024年底,三期项目落地后PTA产能达770万吨,自给率突破95%。这一布局不仅将原料采购成本压缩18%,更在2022年行业寒冬中成为“生命线”——当国际油价暴涨导致PTA外购企业亏损时,新凤鸣凭借一体化优势维持现金流平衡,为后续复苏蓄力。

图表3:新凤鸣产业链布局

化工与新材料事业部整理

横向拓疆:短纤开辟第二战场

涤纶纤维主要分为短纤和长丝两大类。涤纶长丝长度可达几千米,不需经过纺纱可直接用于织布。而涤纶短纤是外观类似棉花的短纤维,长度为几十毫米,可经纺纱或者无纺布工艺制成布料。涤纶长丝的周期性波动倒逼新凤鸣寻找新增长极。2021年,公司切入涤纶短纤领域——这一市场规模超千万吨、但集中度较低的赛道。

凭借规模化复制能力,公司在徐州新沂基地投建200万吨产能,首期60万吨于2021年底投产,伴随中磊化纤和江苏新拓短纤项目的投产,截至2024年,新凤鸣已拥有涤纶短纤产能120万吨/年,跃居全国产量第一。短纤业务与涤纶长丝产品形成有效补充,生产端与长丝共享PTA原料,降低综合物料成本;技术端复用熔体直纺工艺,单位能耗下降12%;客户端覆盖棉纺替代市场,与长丝客户群形成交叉销售网络。伴随短纤格局的逐步优化,2024年,短纤贡献营收86.2亿元,毛利率达9.3%,高于长丝业务,成为新凤鸣对抗周期下行的新盾牌。

—3—

领跑:涤纶长丝稳盘,领跑行业

营业收入持续增长,利润水平逐步修复

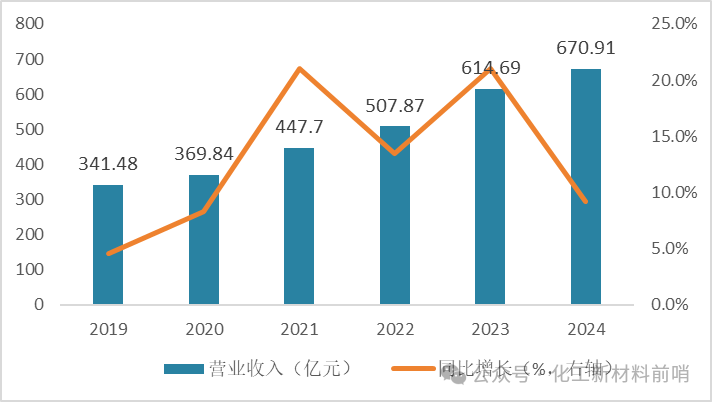

随着新凤鸣集团四大基地建设逐步推进,公司聚酯纤维产能稳步扩张,产销持续放量,营收稳步增长。在2019年至2024年间,营业收入总体呈现稳健的增长态势,尽管过程中经历了行业周期波动。其营收从2019年的341.48亿元稳步提升至2024年的670.91亿元,实现了规模翻倍。具体来看,在2020年,尽管面临疫情挑战,公司营收仍逆势增长至369.84亿元。2021年,随着下游需求回暖,公司业绩迎来强劲反弹,营收同比增长21.05%至447.70亿元,净利润大幅提升。2022年,尽管营收突破500亿元大关(达507.87亿元),但受原材料价格波动等因素影响,净利润出现亏损。此后公司通过产能扩张与一体化布局深化,营收在2023年增至614.69亿元,并于2024年达到670.91亿元,体现了其较强的抗风险能力和持续扩张能力。

图表4:2019-2024新凤鸣归母净利润情况(亿元)

化工与新材料事业部整理

2022年,地缘政治冲突推动原油价格大幅上涨,下游纺织出口订单收缩,涤纶长丝价差收窄至每吨不足800元,行业亏损面超过60%。面对严峻环境,新凤鸣依托三大核心策略成功突围:一是构建原料缓冲池,PTA自给率超过90%,并布局印尼PX项目保障远期供应;二是实施库存闪电战,将POY库存从28天压缩至2.6天;三是优化产品结构,将高毛利的DTY和短纤产品占比提升至35%。

2023年,受益于涤纶长丝、涤纶短纤等产品产能的持续释放及下游需求回暖,公司营业收入实现稳步提升,较2022年的亏损状态有明显的改善。至2024年公司实现归母净利润12.04亿元,同比增长7.9%,但归母净利润受行业周期影响波动较为明显,例如2021年实现高增长就主要得益于涤纶长丝产品量价齐升。

图表5:2019-2024新凤鸣归母净利润情况(亿元)

化工与新材料事业部整理

聚焦传统主业,涤纶长丝贡献主要业绩

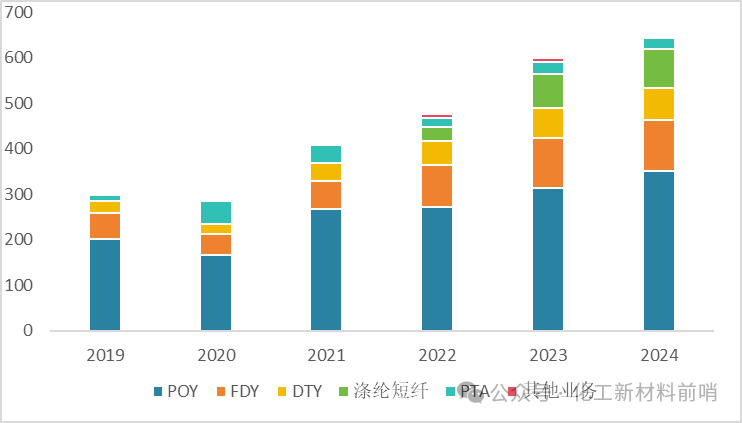

公司涤纶长丝主要包括POY、FDY、DTY三大品种,也是公司最主要的营收和利润来源,其中又以POY和FDY最为核心。从营收结构看,2024年POY营收349.98亿元,同比上涨11.25%,占总营收52.17%;FDY营收112.79亿元,同比上涨3.43%,占总营收16.81%;DTY营收71.14亿元(10.1%),同比上涨9.31%,占总营收10.60%。从毛利结构看,2024年POY毛利15.19亿元,占总利润的40.22%;FDY毛利12.24亿元,占总利润的32.41%;DTY毛利5.52亿元,占总利润的14.61%。

化工与新材料事业部整理

规模优势明显,产品结构不断优化

新凤鸣盈利能力领先行业。从毛利率水平来看,新凤鸣在涤纶长丝同业企业中处于前列。这得益于公司规模优势的扩大,产品结构的优化,差别化率的不断提升,以及精益的管理能力。

低成本扩张,规模优势逐步凸显。新凤鸣深耕行业,依赖成本优势低成本扩张,目前已成为国内涤纶长丝产能规模第二的企业,仅次于桐昆股份,规模优势凸显,有助于摊薄公用工程等成本

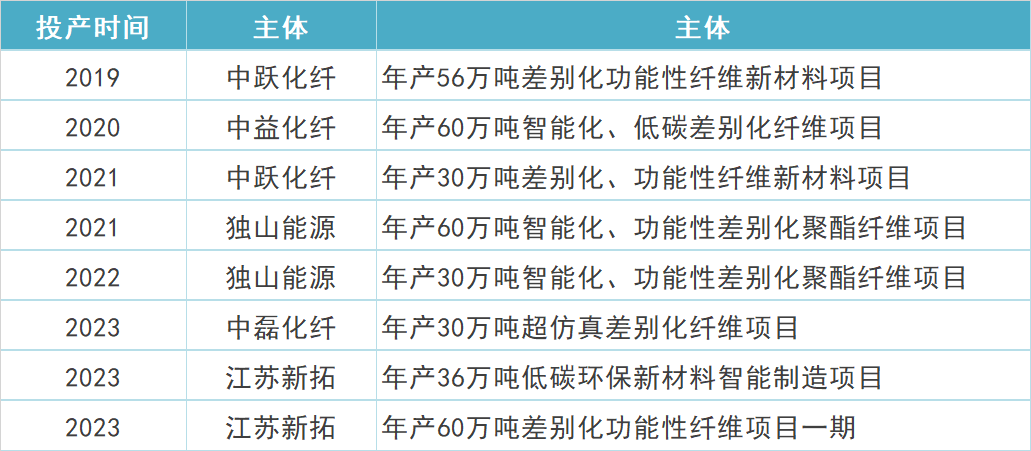

产品差异化率快速提升。多年以前,国内涤纶长丝呈现出品种单一,产品同质化严重的问题,而随着服装、家纺面料需求的多元化,差异化品种是大势所趋。随着新凤鸣生产技术的不断提高,开发出多种多样的差别化长丝品种。而由于这些差别化品类的附加值相对较高,竞争压力较小,提高产品差异化率成为提升公司盈利能力的关键。从公司近年来投产项目的统计来看,公司新建项目大多为功能性、差别化品种,产品矩阵不断丰富。

图表7:2019-2023新凤鸣差异化纤维项目投产情况

数据来源:公司公告、和君咨询

数据来源:公司公告、和君咨询化工与新材料事业部整理

—4—

未来之路:新凤鸣的“丝路计划”

参股印尼炼化项目,持续完善上游布局

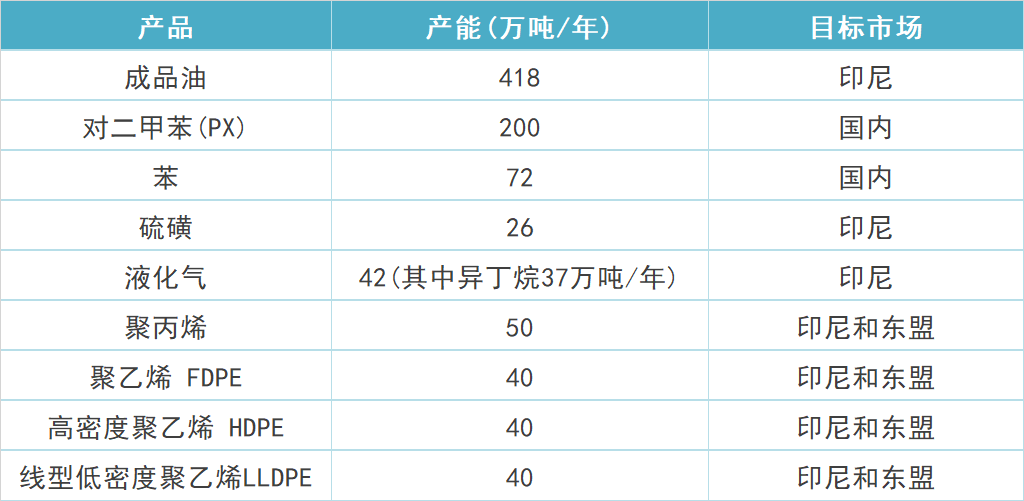

2023年6月,公司携手桐昆股份、上海青翃等共同设立泰昆石化(印尼)有限公司,并拟以其为主体建设泰昆石化印尼北加炼化一体化项目。2024年5月,泰昆石化项目经调整后报批总投资59.48亿美元,在印度尼西亚北加里曼丹省北加里曼丹工业园区,建设1000万吨/年常减压蒸馏装置、200万吨/年对二甲苯(PX)产能、120万吨/年乙烯裂解装置及下游装置和相关配套设施。

图表8:泰昆石化炼化一体化项目主要产品规划

数据来源:公司公告、券商研报、和君咨询

数据来源:公司公告、券商研报、和君咨询化工与新材料事业部整理

公司持有泰昆石化15%的股权,通过参与印尼炼化项目,有助于公司进一步向上游延伸产业链布局,稳定核心原料供应,同时增厚公司利润,提升综合竞争力。根据《关于调整泰昆石化(印尼)有限公司印尼北加炼化一体化项目股权架构、投资金额及项目规模等的公告》,项目建成后预计可实现年均营业收入74.02亿美元,年均税后利润5.21亿美元。

图表9:泰昆石化(印尼)有限公司印尼北加炼化一体化项目股权结构

结

语

中国化工产业的升维之路

总而言之,新凤鸣的强势崛起,描绘了一幅清晰的中国传统制造业升维路线图——“规模-一体化-周期”,即凭借极致成本与效率优势奠定扩张基石,沿产业链向上游关键环节垂直整合,从而在行业波动中构筑起深厚的盈利护城河。这要求企业以产能优势获取市场话语权,以一体化布局消化内部成本,进而定义行业新一轮竞争规则。

由新凤鸣的成长路径可见,中国化工产业的进化,既需产能规模的“从无到有”,更需价值链掌控的“从有到强”,在周期洗礼中锤炼出全链协同为核心的底层韧性。若企业能参透、践行新凤鸣升维策略的“术与道”,中国化工产业从“单体竞争”跃升至“生态竞争”的系统性升级必将加速实现。

和君化工与新材料事业部

和君化工与新材料事业部是和君咨询专注于化工与新材料行业的专业团队,致力于以实效的思想、知识和方案,推动中国化工及新材料行业的持续升级和高质量发展,从化工大国走向化工强国。事业部的服务类型包括战略规划、组织管控、人才管理、并购整合、卓越运营、品牌营销、数字化等。