大参林,打造药店“一盘棋”

近些年来,国内零售药店生意竞争加剧,头部企业无一例外均采用激进的举债扩张策略,来实现跨省市、跨区域战略布局,大参林作为华南地区连锁药店代表,目前同样采用该策略来突破区域枷锁。

文 | 李启辉

来源 | 《经理人》杂志

2022年,中国人口老龄化情况进一步加剧,预计60岁以上人口增加1268万人,老龄人口占总人口比例为19.8%,相应的药品需求也在逐步增加,对于现阶段医院市场来说,是个不小的负担,而药店作为药品终端销售重要渠道之一,能够很好填补现有医疗资源的不足之处。在此背景下,2023年国家医保局发布《关于进一步做好定点零售药店纳入门诊统筹管理的通知》,让药店能够承担更多的医院市场处方药下沉业务,打开新的增量空间。

药店生意模式虽然在国内屡见不鲜,但是在处方药资质、医保支付、门诊业务等需求提升刺激下,药店将会朝着专业化道路发展,这使得连锁大药店在未来行业发展上更具优势,另外,据测算,国内连锁大药店市占率在11%左右,而中康数据显示,2021年美国、日本的市占率分别为87%、30%,同时商务部指导意见也表明,国内要培育500亿元规模以上专业多元化药房。

大参林(603233.SH)作为国内连锁药店龙头企业之一,在行业朝着专业化、多元化、连锁集中化发展的背景下,采用“自建+并购+加盟”的渠道策略,正加速扩张中。

始于华南、面向全国

1998年,大参林在广东湛江开店,开启了连锁药店经营模式,1999年茂名大参林医药连锁有限公司正式成立,随后在2004年将总部迁至广州,2006年开始,公司除了加速布局广东省内地级市的覆盖,同时开始跨省战略扩张模式,先后在广西、福建等地成立子公司,正式将连锁药店生意延伸至省外,2011年公司药店数量突破1000家,广东省内实现了21个地级市全面覆盖。

2013年,大参林开始进行股改,随后在2015年引进国际资本投资巨头摩根士丹利,经过一系列资本运作及加速扩张后,2017年大参林成功在上海证券交易所上市,上市成功后,公司开始借助资本市场的力量,以华南地区为基础,逐步向全国开启快速扩张步伐。“自建+并购+加盟”扩张策略下,门店数量大幅增长,截至2022年底,公司门店总数为10045家,其中,直营门店8038家,加盟店2007家,覆盖了全国16个省(含自治区、直辖市)。

从大参林营收结构看,2022年零售收入192.42亿元,占总收入比例为92.59%,毛利率为38.43%,相比去年,毛利率上升了0.22个百分点,加盟与分销业务收入为15.39亿元,毛利率同比增加了2.11个百分点至11.22%。分产品来看,中西成药是公司主要收入来源,2022年收入151.76亿元,占主营业务收入的73.03%,毛利率为33.25%,其次收入排名第二、第三的分别是中参药材和非药品,收入金额分别为25.85亿元、30.19亿元,对应的毛利率分别为42.34%、47.22%。分地区来看,华南地区收入为152.15亿元,占主营业务收入的73.22%,深耕华南地区稳住了公司的区域地位,同时该地区毛利率为37.9%,在区域划分中,毛利率排名第一。

得益于加速铺设门店策略影响,大参林营业收入规模大幅上升,2022年营业收入212.5亿元,归母净利润10.36亿元,相比上市初期,营业收入规模翻了近3倍,归母净利润翻了2.2倍。据天风证券2023年5月9日研报显示,预计2023-2025年,大参林营业收入分别为266.43亿元、327.39亿元、403.17亿元,同比增速分别为25.39%、22.88%、23.15%,归母净利润分别为13.09亿元、16.22亿元、19.81亿元,同比增长26.36%、23.95%、22.10%,随着扩张速度的不断推进以及现有的门店贡献稳定的经营业绩,公司的收入增速也在稳健提升。

大参林现阶段以实体药店零售为核心,通过数字化转型升级、一站式大健康服务、高效供应链体系、精细化管理等举措,构建其核心竞争力,同时积极拥抱互联网变化,发展线上零售模式,积极探索实体药店与互联网线上零售模式融合发展,利用好医药电商、线上到线下、新零售等新业务模式,发挥渠道之间的协同效应,让公司向大健康一站式服务平台目标迈进。

连锁扩张下的财务体现

自2017年上市以来,大参林营业收入规模保持较快增长速度,如图表1所示,近五年营业收入平均增速为23.54%,受疫情影响,在2020-2021年间,营业收入增速出现了较大幅度波动,2021年收入增速下滑至14.92%,随着市场放开及经营策略调整,在2022年,营业收入增速开始恢复原先较快增长水平区间。从归母净利润来看,自2020年归母净利润突破10亿元后,公司的归母净利润并没有继续随着营收规模增长而出现同幅度增长,在2021年营业收入小幅增长情况下,归母净利润却出现了大幅度下滑,也就说公司开始出现了增收不增利情况,那么是什么导致了这种情况的发生呢?

首先,毛利率出现了下降。2018-2022年大参林毛利率分别是41.65%、39.48%、38.47%、38.15%、37.80%,毛利率呈现单边下降走势,五年间毛利率下滑了3.85个百分点,具体来看,营业成本增长速度要快于营业收入增速,近五年营业收入增速为139.84%,同期营业成本增速为155.71%,两者间的差值导致了公司毛利率小幅下降,或许这与公司加速向外扩张有关,自建、并购方式增加的门店较多,短期之内未能形成稳定的经营体系,相比成熟的门店,可能还要增加更多的营销费用。

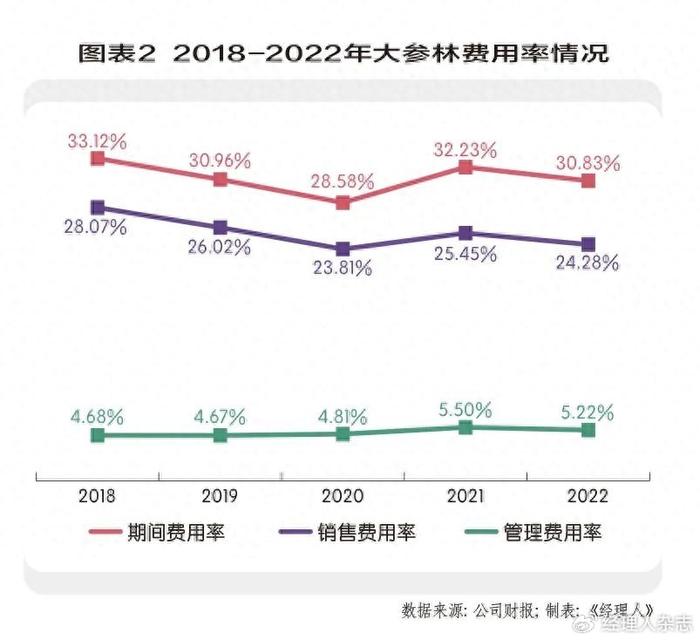

其次,费用管控能力没有出现较好的改善。如图表2所示,2018-2020年间,大参林期间费用率从33.12%下降至28.58%,往后的2021-2022年间,公司期间费用率又出现上升,整体呈现区间震荡走势,同期公司毛利率逐步降低,这也导致了公司期间费用率与毛利率的比值长期维持在80%左右,一般而言,拥有优秀费用管控能力的企业在该方面的比值小于40%,这也表明公司费用管控能力不够优秀。

从结构来看,费用端影响较大的是销售费用,这与公司经营药品零售业务有很大的关系,2018-2022年公司销售费用率从28.07%下降至24.28%,下降了3.79%,2022年老百姓(603883.SH)销售费用率为19.32%,可以发现,公司在销售端费用管控能力有进一步提升空间。管理费用方面,2018-2022年公司管理费用分别是4.15亿元、5.20亿元、7.02亿元、9.21亿元、11.10亿元,管理费用率从4.68%上升至5.22%,呈现平缓上涨走势,若是营业收入方面增速不能继续维持较快增长时,那么管理费用方面的管控就应该要重视起来了。

此外,大参林这些年在财务费用方面支出规模虽然较小,但也开始呈现逐步攀升走势,2022年公司财务费用支出为2.08亿元,相比2018年0.32亿元规模,翻了6.5倍,财务费用持续增加的背后是公司负债规模的上升,2018年公司资产负债率为52.78%,到了2022年,负债率上升至67.06%,债务压力开始凸显。具体来看,影响最大的是有息负债规模的提升,其中,2022年公司短期借款、一年内到期的非流动性负债、长期借款、应付债券规模分别是6.97亿元,9.82亿元、1.68亿元、12.93亿元,而2018年对应科目规模分别是3.26亿元、0.05亿元、0.21亿元、0.00亿元,有息负债规模的快速上升,导致了公司财务费用支出逐渐增加。

据中国药店数据统计,2022年末全国药店总数约为611428家,首次突破60万家门店大关,较2021年末的 589648家净增约21780家,增幅约3.69%,连锁化率进一步提升至57.97%,并购连锁化是当下有实力药店企业常采用的一种方式,大参林也不例外,这也造就了庞大的商誉规模,2022年大参林商誉规模为23.64亿元,相比2018年提升了18.3亿元,对比同期48.18亿元商誉的益丰药房(603939.SH)以及54.93亿元商誉的老百姓,公司在并购扩张方面并没有过于激进,具体构成商誉项目约有68项,且分布区域广泛,单个项目形成的规模基本小于1亿元,降低了商誉大规模减值的风险。

多维度对比,投资回报率更具优势

在医药产业链中,中上游主要为研发及制药类企业,下游则为医药流通类企业,其中流通环节终端渠道又可分为医院、零售药店和基层医疗机构,从特征来看,医院体量大,但数量少,故而竞争情况并不是很严重,反观零售药店渠道,体量少且数量众多,可供消费者选择也较多,故而红海市场效果明显,为了更加了解大参林在药店领域里的竞争力表现,从覆盖范围、盈利能力、投资回报率三方面出发,与同行益丰药房、老百姓进行同维度对比。

● 门店、区域比较

根据各上市公司2022年年度报告统计,截至2022年底,大参林总门店数量10045家(直营8038家、加盟2007家),报告期内新开门店2071家,同比增长25.28%,关闭门店219家,其中华南地区新增门店1153家,华南地区直营门店总数为5459家;益丰药房报告期末门店总数为10268家(直营8306家、加盟1962家),新开门店2816家,关闭门店212家,其中中南地区、华东地区直营门店分别为3824家、3194家;老百姓报告期末门店总数10783家(直营7649家、加盟3134家),新开门店2764家,关闭门店175家,其中华中地区、华东地区直营门店分别为3122家、1947家。

从门店总数和增速来看,大参林与可比公司之间基本维持相同的扩张趋势,在结构上,益丰药房更偏向于直营店,大参林与其差距不大,而老百性则比较青睐加盟店维持高速扩张,从区域来看,大参林集中在华南地区,老百姓华南地区直营店434家,益丰药房华南地区直营店为零,可以看得出来大参林区域优势明显,另外,在华东地区,益丰药房与老百姓竞争激烈,该地区公司直营门店677家,后续区域竞争程度将更为激烈。

● 盈利能力比较

2022年大参林、益丰药房、老百姓归母净利润分别为10.36亿元、12.66亿元、7.85亿元,近五年这三家公司合计归母净利润分别为41.24亿元,38.58亿元、30.19亿元,近五年赚钱能力表现较好的是大参林,但是大参林在2020-2022年间的归母净利润分别为10.62亿元、7.91亿元、10.36亿元,呈现震荡走势,而同期益丰药房归母净利润却从7.44亿元上升至12.66亿元,盈利规模单边持续上升,是三家公司里表现最好的。

具体分析,大参林在可比公司中,营业净利润率和毛利率均处于中值水平,2022年大参林、益丰药房、老百姓营业净利润率分别为5.08%、7.18%、4.84%,近五年该指标平均值分别为5.89%、6.47%、5.18%,毛利率方面,2022年大参林、益丰药房、老百姓毛利率分别为37.80%、39.53%、31.88%,近五年该指标平均值分别为39.11%、39.32%、32.97%,可以发现,益丰药房在营业净利润率和毛利率中均表现最优。

● 投资回报率比较

一般而言,股东或投资者会关注上市公司的ROE(净资产收益率)和股利支付率指标,即关注一家公司的赚钱能力和是否愿意与股东或投资者共享公司发展过程中的收益。如图表3所示,大参林近五年ROE虽然震荡中出现了回落,但其平均值仍旧可以达到18.81%,属于较优回报率区间,2022年ROE为17.87%,相比2021年出现了改善,有望重新回归至20%水平区间上。

可比公司中,益丰药房、老百姓近五年ROE平均值分别为13.86%、14.95%,2022年ROE分别为15.82%、12.72%,在ROE回报上,大参林不管是在均值水平还是近期表现上,均属于可比公司中表现最好的。同样,投资有较好回报率表现的大参林,在股东回馈上也不吝啬,近五年平均股利支付率为49.28%,且保持年年分红,能够让股东或投资者很好享受公司发展过程中带来的红利,在同行可比公司中,益丰药房与老百姓近五年股利支付率平均值分别为23.49%、30.15%,表现均比不上大参林。