15.14亿粽子撑不起营收!五芳斋前三季营利双降,58 家经销商用脚投票

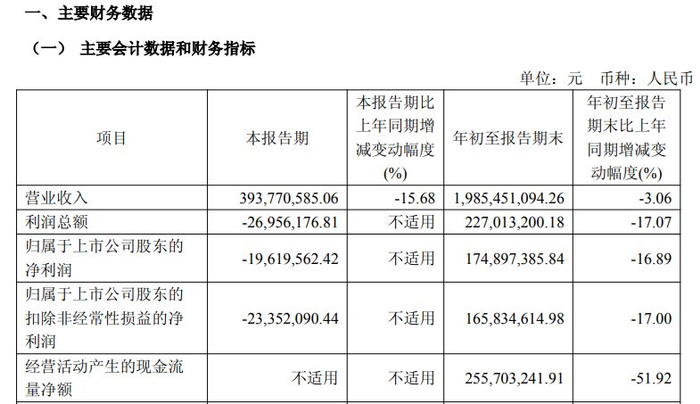

10 月 29 日,“粽子大王”五芳斋(603237)交出的 2025 年三季报,字里行间都是业绩承压的信号。公司前三季营业收入 19.85 亿元,同比下滑 3.06%;归母净利润 1.75 亿元,跌幅扩大至 16.89%;扣非归母净利润 1.66 亿元,同步下降 17%,而经营现金流净额更从去年同期的 5.33 亿元缩水至 2.56 亿元,腰斩幅度达 51.92%,公司直言主要受销售下滑导致收款减少及结算周期差异拖累。

单看第三季度,颓势更为明显。当季营收 3.94 亿元,同比骤降 15.68%,尽管归母净利润亏损从去年同期的 2308 万元收窄至 1962 万元,扣非净利润亏损也从 2613 万元缩减至 2335 万元,但亏损面的持续存在,凸显出传统节庆淡季的业绩短板难以弥补。

业绩下滑的背后,是产品与渠道的双重失速。三季报同步披露的经营数据显示,作为核心支柱的粽子业务仅微跌 0.06%,看似平稳实则暗藏危机 ――15.14 亿元的销售额占总营收比重仍高达 76%,延续着五芳斋对单一品类的深度依赖。而寄予厚望的非粽业务中,月饼系列遭遇滑铁卢,销售大减 34.34%,蛋制品、糕点及其他品类也下滑 3.22%,唯一的亮点是餐食系列 10.48% 的增长,但体量尚不足以扛起 “第二增长曲线” 的大旗。

这种 “粽子独大” 的格局并非一日之寒。自 2019 年提出 “粽 +” 战略以来,五芳斋试图通过月饼、烘焙等品类突破天花板,但五年过去,非粽业务占比仍未突破 20%。更严峻的是,粽子市场本身正面临激烈围剿:良品铺子、三只松鼠等零食品牌纷纷入局,三全食品甚至推出 “药食同源” 养生粽抢占健康赛道,而五芳斋 2024 年粽子销量已从 5.44 万吨降至 4.30 万吨,降幅达 20.92%,库存却激增 33.82%,市场空间持续被挤压。

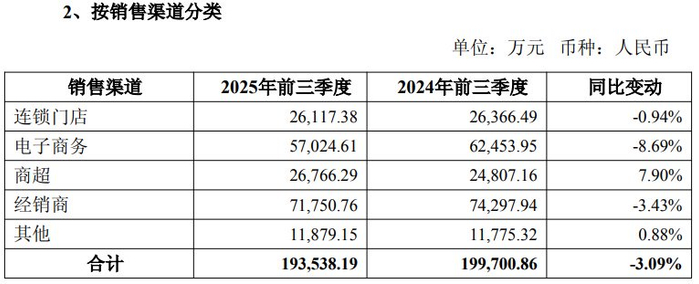

渠道端的分化同样刺眼。在食品电商交易规模已达 5000 亿元、行业有望爆发式增长的 2025 年,五芳斋电子商务渠道销售反而下跌 8.69%,与行业趋势背道而驰。连锁门店销售微降 0.94%,经销商渠道下滑 3.43%,仅商超渠道以 7.90% 的增幅撑起部分场面。地域市场更呈现 “冰火两重天”:境外销售大跌 25%,东北地区跌幅近三成,西北地区下滑 15%,唯有华南地区实现 15% 的增长,成为少数的亮色。

经销商的流失更折射出渠道信心的动摇。前三季五芳斋新增经销商 148 家,却流失了 206 家,一增一减间净减少 58 家,期末仅剩 604 家。这与门店扩张形成诡异反差:截至 2025 年上半年,公司门店已增至 496 家,较 2024 年初净增 71 家,但门店增多并未带来营收同步增长,反而显现出单店效益下滑的隐忧。

这家创始于 1921 年的中华老字号,曾以糯米食品斩获 “中国餐饮百强企业” 称号,2022 年登陆 A 股成为 “粽子第一股”,如今却陷入连续下滑的困境。2024 年营收已同比下降 14.57%,净利润下滑 14.24%;2025 年上半年虽实现 15.92 亿元营收,微增 0.66%,但净利润再度下降 16.7%,“增收不增利” 的魔咒持续发酵。雪上加霜的是,2025 年 5 月的 “创可贴事件” 让品控问题浮出水面,代工模式的风险暴露无遗,尽管公司投入 2000 万元升级溯源系统,仍难掩消费者信任危机。

面对内忧外患,五芳斋选择押注资本市场。9 月 26 日,公司公告拟赴港发行 H 股上市,距离 A 股上市仅三年时间。业内分析指出,此举意在通过港股平台拓宽融资渠道,为国际化布局与产能升级输血 ―― 其境外收入占比目前仅 0.4%,2025 年上半年更同比下降 22.06%,且因产品不符合当地标准屡遇阻力。但资本市场能否买单仍是未知数,毕竟公司市值较上市首日已缩水近三成,当前不足 35 亿元的市值,难以支撑其宏大的转型计划。

从 “粽子大王” 到 “转型迷途”,五芳斋的困境撕开了老字号发展的普遍难题:如何打破节令依赖,如何在年轻化竞争中突围,如何平衡扩张与品控。赴港上市或许能解一时之渴,但要真正走出阴霾,还需在产品创新、渠道适配与供应链管理上找到破局之道。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/66096.html