�ֲ��ӹ�˾���� ��ֵ��ˮǧ�ڵ�ҩ������"һ������"

�й����������߰���7��9�գ�ҩ���������\������˾�����¼�ơ�ҩ�����������ݱ��۽�������ϯ������ΪĦ��ʿ������������˾����ʢ�����ޣ��������ι�˾��J.P.MorganSecurities(FarEast)Limited��

�����й�����ʾ��ҩ��������רע��ȫ��ADC�����㷺����ż��ҩ���г�������CRDMO������Ψһһ���������ṩ�ۺ��Զ˵��˷���Ĺ�˾��

�����������ʵ�ʿ������ڣ�ҩ�����\��ֱ��ӵ�й�˾�ѷ��йɱ��ܶ��60%Ȩ�棬��ҩ��������άȨ���ļ�Ӹ�����˾��ȫҩҵ�ڹ�˾�ѷ��йɱ��ܶ���ֱ��ӵ��40%Ȩ�档��ȫҩҵ���Ϻ���ȫֱ��ȫ��ӵ�У����Ϻ���ȫ��ҩ�����£��Ϻ�������98.56%����ҩ�����£��Ϻ�����ҩ������ֱ��ȫ��ӵ�С�

����������ɺ�ҩ�����\������ȫҩҵ���Ϻ���ȫ��ҩ�����£��Ϻ�����ҩ�������Ի��ǹ�˾�Ŀعɹɶ�������˾�Ի���ҩ�����\���ĸ�����˾��

�������У�ҩ�����\����2017�������������������У���Ʊ��ƣ�ҩ������ɷݴ��ţ�2269����ҩ��������2018�������������������У��ɷݴ��ţ�2359������2018�������Ϻ�֤ȯ���������У���Ʊ���룺603259.SH����

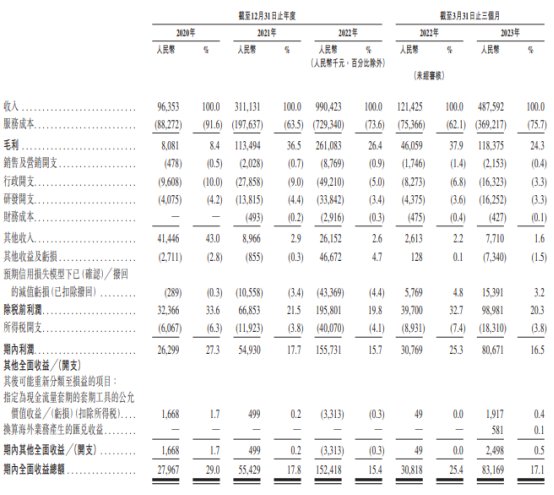

��������2020�ꡢ2021�꼰2022��12��31��ֹ����Լ�����2023��3��31��ֹ�����£�ҩ������������ֱ�Ϊ9635.3��Ԫ��3.11��Ԫ��9.90��Ԫ��4.88��Ԫ��

����ͬ�ڣ�ҩ�������ֱ�¼�þ����������2629.9��Ԫ��5493.0��Ԫ��1.56��Ԫ��8067.1��Ԫ��ͬ�ڣ���˾�ľ����������ǹ��ʲ�����������ֱ�Ϊ3277.5��Ԫ��7708.7��Ԫ��1.94��Ԫ��1.00��Ԫ��

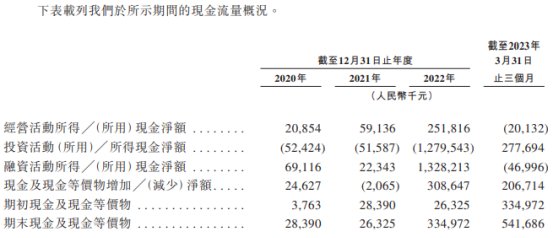

��������2020�ꡢ2021�꼰2022��12��31��ֹ����Լ�����2023��3��31��ֹ�����£���˾��Ӫ������ֽ�ֱ�Ϊ2085.4��Ԫ��5913.6��Ԫ��2.52��Ԫ��-2013.2��Ԫ����ĩ�ֽ��ֽ�ȼ���ֱ�Ϊ2839.0��Ԫ��2632.5��Ԫ��3.35��Ԫ��5.42��Ԫ��

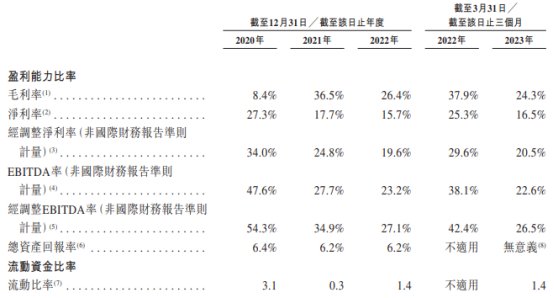

����2022�꣬ҩ������ë�����½�����2020�ꡢ2021�ꡢ2022���Լ�����2023��3��31��ֹ�����£���˾��ë���ʷֱ�Ϊ8.4%��36.5%��26.4%��24.3%��

����֤ȯ�ձ���2023��7��12�շ�������Ϊ��ҩ������ֲ��ӹ�˾�����ܷ���ת��ֵ��ˮ�����ı���������ָ������2023�����ڸ�77.4��Ԫ/�ɣ�1��16�����м۸��㣬����7��11�գ�ҩ������Ĺɼ۽���Ϊ50.9%������ֵ�ۼ���ˮ��1000�ڸ�Ԫ��

�������¾�γ��2023��7��13�շ����������ֲ�ҩ����������IPO��ҩ��������ʲô���̣����������¾�γ����ȫͳ�ƣ�2020��2023��1�µף�ҩ������ʵ���������Ƶ�BiologicsHoldingsͨ�����ۣ��ۼƼ�����5.48�ڹɣ����ֽ�600�ڸ�Ԫ������ҩ������ɷ���40.17%������13.82%��

���������н������³������ڽ������¾�γ�ɷ�ʱ��ʾ��ҵ��������ʱ�������ȣ��ֲ�ҩ���������ʱ�������ζ����Ũ�������η���������ҽҩ��ҵ���з����ʽ������ߣ�ԭ�����й�˾�����������ޣ�ͨ���ֲ�ʵ���������ǽ�Ϊ�ձ������������ҩ�������г������ҵ�������������ǰ�������IJ��֣������ǽ�Ϊȷ����ҵ��������ֲ�������൱�ڽ������ʲ��ֲ����С�����ҵ���ŷ�ڵ�ʱ����������һ�Ρ����𡯣��ǵ��͵ġ�һ�����ԡ�����

ҩ�����︽����˾�⸰������

�����й�����ʾ��ҩ��������רע��ȫ��ADC�����㷺����ż��ҩ���г�������CRDMO������Ψһһ���������ṩ�ۺ��Զ˵��˷���Ĺ�˾��ADC������ż��ҩ����������С����ҩ������ҩ��һ������ҩ��ģʽ����ADCΪ����ͨ��һ����ѧ�����ӽ�����ϸ�����Ե�С����ҩ�����Ч�غɣ��������ӣ����Ϊż����������ɷݣ������壩�ϡ�

�����˴θ������У�ҩ�������⽫ļ���ʽ�ֱ�����������;���������¼����˽���˾��������ʩ������˾���й��Ŀ����м�����ܣ��Խ�һ������˾������������������ѡ���Ѱ��ս�����ˡ�Ͷ�ʼ��չ����ᣬ������˾�ļ���ƽ̨���������ͣ�������Ӫ���ʽ�����һ�㹫˾��;��

�����������ʵ�ʿ������ڣ�ҩ�����\��ֱ��ӵ�й�˾�ѷ��йɱ��ܶ��60%Ȩ�棬��ҩ�����µļ�Ӹ�����˾��ȫҩҵ�ڹ�˾�ѷ��йɱ��ܶ���ֱ��ӵ��40%Ȩ�档��ȫҩҵ���Ϻ���ȫֱ��ȫ��ӵ�У����Ϻ���ȫ��ҩ�����£��Ϻ�������98.56%����ҩ�����£��Ϻ�����ҩ������ֱ��ȫ��ӵ�С�

����������ɺ�ҩ�����\������ȫҩҵ���Ϻ���ȫ��ҩ�����£��Ϻ�����ҩ�������Ի��ǹ�˾�Ŀعɹɶ�������˾�Ի���ҩ�����\���ĸ�����˾��

�������У�ҩ�����\����2017�������������������У���Ʊ��ƣ�ҩ������ɷݴ��ţ�2269������һ��ȫ�����ȵ�ȫ��һ�廯CRDMO������˺�Լ�о������ͺ�Լ��������������������ҵ��ģʽ���ṩһվʽ�˵��������Ƽ�����

����ҩ��������2018�������������������У��ɷݴ��ţ�2359������2018�������Ϻ�֤ȯ���������У���Ʊ���룺603259.SH������ȫ�����ȵ�ҩ�ﱣ���з���������������ƽ̨���ṩ��ѧҩƷCRDMO������֡��ٴ�ǰ���Լ��ٴ��о�����ϸ����������CTDMO�ȵ�һ�廯�˵��˷���

ҵ������

������������¼�ڼ䣬ҩ���������������Բ�ͬ�����εĶ������ż��ҩ����Ŀ�������Ϸ���ΪINDǰ��Ŀ���룬��Ҫ��ҩ��ֽμ��ٴ�ǰ�����ε�����ż��ҩ�����Ŀ����IND����Ŀ���룬��Ҫ���ٴ�����ҵ������Ŀ��

��������2020�ꡢ2021�꼰2022��12��31��ֹ����Լ�����2023��3��31��ֹ�����£���˾������ֱ�Ϊ9635.3��Ԫ��3.11��Ԫ��9.90��Ԫ��4.88��Ԫ��

����ͬ�ڣ���˾�ֱ�¼�þ����������2629.9��Ԫ��5493.0��Ԫ��1.56��Ԫ��8067.1��Ԫ��

����ͬ�ڣ���˾�ľ����������ǹ��ʲ�����������ֱ�Ϊ3277.5��Ԫ��7708.7��Ԫ��1.94��Ԫ��1.00��Ԫ��

��������2020�ꡢ2021�꼰2022��12��31��ֹ����Լ�����2023��3��31��ֹ�����£���˾��Ӫ������ֽ�ֱ�Ϊ2085.4��Ԫ��5913.6��Ԫ��2.52��Ԫ��-2013.2��Ԫ����ĩ�ֽ��ֽ�ȼ���ֱ�Ϊ2839.0��Ԫ��2632.5��Ԫ��3.35��Ԫ��5.42��Ԫ��

2022��ë�����½�

������2020�ꡢ2021�ꡢ2022���Լ�����2023��3��31��ֹ�����£���˾��ë���ֱ�Ϊ�����8.1����Ԫ�������113.5����Ԫ�������261.1����Ԫ�������118.4����Ԫ��ͬ�ڵ�ë���ʷֱ�Ϊ8.4%��36.5%��26.4%��24.3%��

����ҩ��������ʾ����˾��ë������������¼�ڼ䲨������Ҫ������2021�깫˾��ҵ���ģ������������ʩ����������Ч����ߣ�����˹�ģ����Ч�漰ë���ʣ��������м����������������ɱ�¼�ðٷֵ����ӣ������˹�˾��2022�꼰����2023��3��31��ֹ�����µ�ë���ʡ�

�������У�����ë������2021���36.5%�½���2022���26.4%��ҩ�������ƣ���Ҫ��������������м�������������·���ɱ����Ӳ������˹�˾�������ʡ�

�����й�����ʾ����2020�ꡢ2021�ꡢ2022���Լ�����2023��3��31��ֹ�����£���˾�ķ���ɱ��ֱ�Ϊ�����88.3����Ԫ�������197.6����Ԫ�������729.3����Ԫ�������369.2����Ԫ��

����ҩ�������ƣ���������¼�ڼ䣬ֱ���˹��ɱ��ǹ�˾����ɱ���Ҫ����ɲ��֡���˾����Ŀ��ص�ֱ���˹��ɱ��������й���Ŀ����ălԱ��н�𡢻��졢�Թɷ�Ϊ������н�꼰��ᱣ�ϳɱ�����˾�Ѳ���һ���Ա����Ȩ�ƻ�����ҪĿ��Ϊ���Ա�ṩ������������ֱ���˹��ɱ��IJ�����Ӱ�칫˾�ķ���ɱ��Լ���˾��ë���ʡ�

֤ȯ�ձ����ܷ���ת��ֵ��ˮ��

������֤ȯ�ձ���������ҩ��ϵ���ֲ���������һ������ǰ��ҽҩ���������ҵ��CXO����ͷ��ҵҩ������������ֲ�����������ż��ҩCRDMO����˾ҩ��������������������������У�����Ϣ�����г���ע��

�����ڹ�������������Ϣ������ҩ������������������ֵ��δ��ҵ����˫����ս��

����������ʾ����2023�����ڸ�77.4��Ԫ/�ɣ�1��16�����м۸��㣬����7��11�գ�ҩ������Ĺɼ۽���Ϊ50.9%������ֵ�ۼ���ˮ��1000�ڸ�Ԫ�����У�6��20�գ�ҩ�����ﵥ�չɼ۴��17%������Ͷ���߿������Ϲ�����¶���ϰ������ҩ��������ٷŻ����ɴ�Ҳ�������г��Թ�˾ҵ������������CXO�����ĵ��ǡ�

�������ʱ��˳�֮�£�����ҩ�ò������з�Ͷ�ʣ����з����߽��С�����������Ҳ������ҽҩ������ҵ�ġ���ˮ�ˡ�����CXO�����¸����������������ҡ����У�����CXO��ͷ��ҵ�����������ݽ������������¿��ҩ���ͷ�����ֵ4����Ԫ����������ҩ�������������ɿ�����ҵ�����İ��Ȼ���

������ҵ�ھ�֮�£����͵����г�����ҵ��Ԥ�ڡ�������ҩ�������������Ӣ��������ҩ��CXO��ҵ�����г�����Ҳ���������⡣

����Ѱ���µ�ҵ�������㣬���ڶ�CXO��ҵ�߳������ı�ѡ֮·��

������֮�γɶԱȵ��ǣ����Ž���ҩ����Ƽ�ż�������ı���Խ�չ������ż��ҩ�ADC��������ż�����г�ȴ������ͬ����ҵ�����������յ㡣��Ӧ���ǣ�ȫ��ADC��������г�Ҳ���ֳ�������̬�ƣ��ݸ���˹��ɳ���ĵ����ϣ�Ԥ�Ƶ�2030�꣬��һ�г������������110����Ԫ��2022����2030��ĸ�����������Ϊ28.4%��

�����ɴ˿�����ҩ�����ォҩ�������ֲ�����Ҳ�����ڱ��С�һ���棬�������е�ҩ���������Ի���г����ʣ�������Ӧ�г��䶯������Ӫ��Ч�ʣ�ץס����������ȫ��ADC������ż�����г��Ļ�������һ���棬ҩ������Ҳ�������ҩ������֧�����ʱ�����ͬʱҲ��ʹ��ҩ�����P��ɶ���������ֲ��ҩ�������ļ�ֵ�������

�������£���ҵ�仯�����������̣�ADC�����Ļ��ȣ���������˰���������CXO��ҵ�����ӺͲ��֡���ֲ����е�ҩ�������ܷ�������Ը��ռADC�г����������ڲ�ȷ���ԣ����⣬�䷢չ��ͷ�ܷ��ҩ������ҵ�����ɼ��л����������ã����д��۲졣

���¾�γ��ҩ��������ʲô���̣�

���������¾�γ�������й�����ʾ��ҩ��������ҩ������ͺ�ȫҩҵ�����ĺ��ʹ�˾������ҩ�������Ȩռ��Ϊ60%��40%�ɺ�ȫҩҵ�����С�����ȫҩҵ��ΪA��ǧ�ھ�ͷҩ�����³ֹ�98.56%�ķ�ȫ�ʸ�����˾���ӹ�Ȩ�ṹ�ϣ�ҩ�����������ˡ�ҩ��ϵ�������ͷ��

��������ҩ������֮ǰ����ҩ��ϵ������ҩ�����¡�ҩ�����ҩ����ŵ���С�������6�£���һ�ҡ�ҩ��ϵ����˾�ƵѼ��Ųŵ�½�۽��������ˣ���ҩ��ϵ��������й�˾����ֵ�ѳ���5000��Ԫ��

��������ҩ�������ķֲ����У�ҩ��������¶�����ʾ�����Ϲ�˾����ɶ��������棬�����ڸ���ҩ��������չ�������ȫ�����ȵ�����������ż�����CRDMO������ADC��ʼ����չ����������ż����(����ADC��XDC)���Լ�ȷ������ȷ��ҵ�����ļ����ԣ�����֧�ֹ�˾�ij���������

�����ڻ��ȵ��г������£�ҩ��������ռADC�г������Ǵ����������������ֲ�ҩ����������ҩ������Ŀ��������ڴˡ�

���������¾�γ����ȫͳ�ƣ�2020��2023��1�µף�ҩ������ʵ���������Ƶ�BiologicsHoldingsͨ�����ۣ��ۼƼ�����5.48�ڹɣ����ֽ�600�ڸ�Ԫ������ҩ������ɷݴ�40.17%������13.82%��

������2023��۹��������77.4��Ԫ/�ɡ�12�����̼�37.5��Ԫ/�ɼ��㣬ҩ������Ĺɼ۽���Ϊ51.55%����ֵ�ۼ���ˮ��1000�ڸ�Ԫ�����У�6��20�գ�ҩ�����ﵥ�չɼ۴��17%��

���������н������³������ڽ������¾�γ�ɷ�ʱ��ʾ��ҵ��������ʱ�������ȣ��ֲ�ҩ���������ʱ�������ζ����Ũ����

�������η���������ҽҩ��ҵ���з����ʽ������ߣ�ԭ�����й�˾�����������ޣ�ͨ���ֲ�ʵ���������ǽ�Ϊ�ձ������������ҩ�������г������ҵ�������������ǰ�������IJ��֣������ǽ�Ϊȷ����ҵ��������ֲ�������൱�ڽ������ʲ��ֲ����С�����ҵ���ŷ�ڵ�ʱ����������һ�Ρ����𡯣��ǵ��͵ġ�һ�����ԡ�����

�������ڷֲ��ԭ��ҩ������9�չ���ƣ�����ֲ������ֲ�˾�ڸ�����ʱ��г���ӵ�ж���������ƽ̨�����������ȫ�����ȵ�ADC������ż����ƽ̨���ʽ��������⣬�ֲ������ڹ�˾���Ρ��г���ͨ��Ӫ�˼��������ȵ���ߣ������ʽ���Դ���ø�Ϊ�����Ч���Ӷ���δ��Ϊҩ�����P��ɶ������ֵ��

�������ֲ��ҩ��������Ȼ�ܴӹ�Ȩ�����з�һ��������֮ǰ���ҵ���������û���ˣ����Դ�ǰ�ɼ۴��ۡ��عɹɶ���������Ҳ������֮�С������η����ơ�