药明康德业绩恢复性增长,上半年净利增速双位数

21世纪经济报道记者朱艺艺 杭州报道

8月1日,国内CXO龙头药明康德(603259.SH)A股高开,截至收盘上涨4.62%,报74.98元。公司H股(02359.HK)更是大涨7.55%,报79.10港元。

就在7月31日晚间,药明康德发布了今年上半年财报,实现营收188.71亿元,同比增长6.28%,公司强调,若剔除新冠商业化项目,营收同比增长27.9%。

这一营收增速,也符合公司“预计2023年全年收入增长5%-7%”的预判。

从另两个指标来看,药明康德今年上半年归母净利润53.13亿元,同比增长14.61%,扣非净利润47.61亿元,同比增长23.67%,两者均为双位数,且均超同期收入增速。

由此来看,在去年新冠商业化订单带来的高基数之后,药明康德在后疫情时代仍保持稳健增长,为行业发展传递了信心。

净利润恢复双位数增长

尤记得,受益于新冠商业化大订单,药明康德2022年全年营收、净利润增速均超过70%的强劲增长,相比之下,公司2023年一季度表现可谓平平。

2023年一季度,药明康德实现营收89.64亿元,同比增长5.8%,扣非净利润为18.69亿元,同比增长9.02%。由于收入、扣非净利润增速均降至个位数,公司股价一度大跌。

“去年第一季度公司营业收入同比增长超过70%,主要基于新冠商业化项目带来的高基数,相比之下,今年一季度营收实现稳健增长”,药明康德方面曾经告诉21世纪经济报道记者。

不过,今年上半年,药明康德已实现恢复性增长,剔除新冠商业化项目后,收入同比强劲增长27.9%。

此外,同一时期,公司归母净利润同比增长14.61%至53.13亿元,扣非净利润更是同比增长23.67%至47.61亿元,两项指标均有不错的表现。

药明康德方面告诉21世纪经济报道记者,收入稳健增长主要得益于公司优秀的执行力,充分发挥了公司独特的“一体化、端到端”CRDMO业务模式的强劲协同性,加强了平台间业务导流。

药明康德董事长兼首席执行官李革博士也对此评价,“公司2023年上半年收入、利润和自由现金流持续稳健增长。公司营业收入同比增长6.3%达到188.7亿元,剔除新冠商业化项目,上半年收入同比增长27.9%。得益于公司对于卓越运营、生产力和效率提升的不懈追求,公司经调整non-IFRS归母净利润增速超过收入增长达到18.5%,同时自由现金流达到29.3亿元。”

从客户结构来看,今年上半年,药明康德近99%的收入来自原有客户,达186.5亿元,剔除新冠商业化项目后同比增长30%。来自新增客户收入2.2亿元,也为公司追随新技术、新分子提供了更广阔的机会。

今年上半年,药明康德持续在全球范围内提升能力和产能。

一方面,公司新增55000平方米测试实验室。另一方面,公司子公司合全药业宣布在常州基地投产两个2000升多肽固相合成釜以及大规模连续流纯化设备。WuXi TIDES能够为寡核苷酸、多肽及相关化学偶联药物,提供覆盖药物发现、CMC研究及生产的一站式服务。随着两个2000升多肽固相合成釜的启用,WuXi TIDES多肽固相合成釜总体积已超过10000升。

国内新药研发获首笔销售收入分成

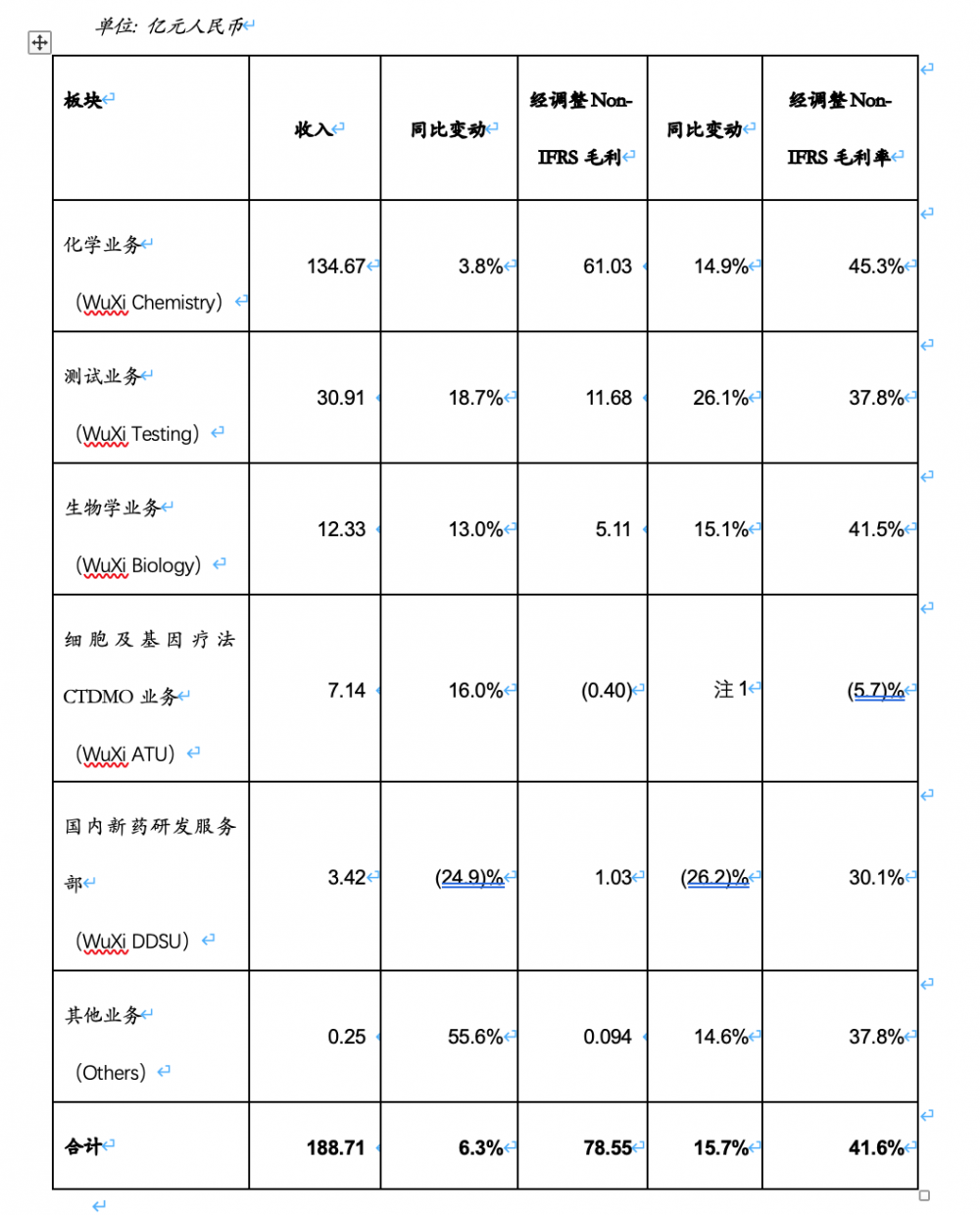

分业务来看,药明康德主要有化学业务(WuXi Chemistry)、测试业务(WuXi Testing)、生物学业务(WuXi Biology)、细胞及基因疗法CTDMO业务(WuXi ATU)及国内新药研发服务部(WuXi DDSU)五大板块。

具体而言,今年上半年,化学业务(WuXi Chemistry)实现收入134.67亿元,同比增长3.8%,剔除新冠商业化项目,收入同比强劲增长36.1%,经调整non-IFRS毛利61.03亿元,同比增长14.9%。

药明康德提到,公司在过去十二个月里为客户成功合成并交付超过42万个新化合物,同比增长20%,该服务也成为公司下游业务部门重要的“流量入口”。

此外,化学业务中的新分子业务(WuXi TIDES)(主要为寡核苷酸和多肽)继续放量:截至2023年6月末,TIDES业务在手订单同比强劲增长188%。

与此同时,公司另外两大业务――测试业务(WuXi Testing)和生物学业务(WuXi Biology)今年上半年的收入、经调整non-IFRS毛利等指标均实现双位数增长。

另一方面,公司持续加强细胞及基因疗法CTDMO服务平台建设,该业务(WuXi ATU)实现收入7.14亿元,同比增长16.0%,不过仍处于亏损状态(经调整non-IFRS毛利为-0.40亿元)。

21世纪经济报道记者了解到,2023年上半年,药明康德已助力客户完成一个将成为世界首个创新肿瘤淋巴细胞疗法(TIL)项目的FDA上市许可申请(BLA)。

而备受关注的国内新药研发服务部(WuXi DDSU),今年上半年实现收入3.42亿元,同比下降24.9%,经调整non-IFRS毛利1.03亿元,同比下降26.2%。

尽管收入和毛利仍在下降,不过,一个变化是,2023年成为该业务为客户研发的新药获批上市元年,公司在第二季度获得了第一笔客户销售收入分成,实现从0到1的突破。

(2023年上半年,药明康德五大业务板块表现)

(作者:朱艺艺 编辑:朱益民)