收入一样市值却只有一半,药明与三星分野在2023

作为亚洲地区的两家CDMO新贵,从成立时间到业务范围再到业绩增长,药明生物与三星生物有着不少的相似之处。因此,二者也常常被放在一起比较。

在五六年前,从营收到市值,三星生物一直稳压药明生物一头。

直到2021年,药明生物业绩增长迅猛,从各个角度反超三星生物。然而,这种领先优势没能持续太久,去年以来情况更是开始发生逆转。

在新冠疫情消散、生物制药寒冬来临之际,药明生物过往的高增长难以为继,但其老对手三星生物的日子却过得风生水起,大药企订单不断。眼下,在营收规模相当的情况下,三星生物的市值是药明生物市值的2.4倍。

业绩增速一快一慢,二者之间的分化也越发清晰。这背后,是地缘政治、国内创新药融资收窄、创新药企主导格局改变等多个因素的综合影响。

狂奔时代结束,行业阵痛难免。如今在CDMO龙头身上演的分化,会是整个CXO行业的一场预演吗?

三星生物和药明生物,几乎是站在同一起跑线上开始发展的。

2011年,韩国财团三星开始进军生物医药产业,三星电子公司、三星爱宝乐园公司、三星CT公司和坤泰跨国公司合资成立于三星生物,在韩国仁川建了第一家工厂。同期,药明生物也从药明康德内部生长了出来,2015年药明生物从药明康德中拆分独立。

二者不仅在成立时间上相近,登陆资本市场的时间也相差无几。

2016年年末,三星生物在韩国证券交易所主板上市,市值在100亿美金左右。而药明生物则在2017年6月登陆港交所,市值超300亿港元,与三星生物市值相差2.6倍左右。

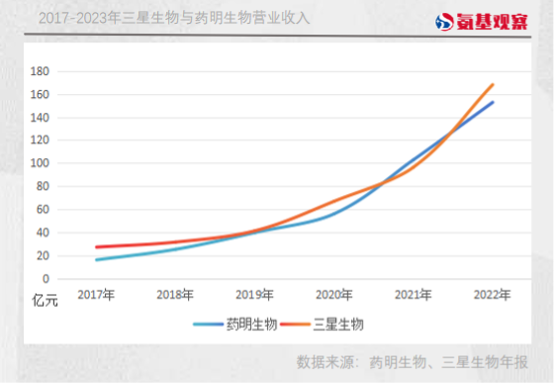

在当时,这样的差距并不令人意外,因为药明生物与三星生物的营收有着较大的差距。2017年,三星生物营收为27亿元,药明生物营收仅为16亿元。

不过,2018年三星生物因受到多方丑闻影响,快速扩张、增长之路,被迫经历了一次短暂停滞。当年三星生物营收31亿元,增速仅为12.32%,直到2019年,其增长开始逐渐回归正轨。2019年-2020年期间,三星生物营收分别达到41亿元、67亿元,增速分别为30.9%、66%。

在三星生物“放慢脚步”之际,药明生物的业绩实现了迅猛增长,2019年-2020年其营收分别为39.84亿元、56.12亿元,增速高达57.2%、40.9%。

增长一慢一快,药明生物和三星生物之间的营收差距也逐渐拉平,市值差距也在不断缩小。2020年10月,药明生物的市值第一次超越了三星生物。

时间来到2021年,疫情肆虐。在新冠业务的加持下,2021年上半年药明生物的营收同比增长126.77%,毛利同比增长191.7%。

在这样爆炸式增长业绩的加持下,药明生物的市值不断飙升,一度超过5000亿元,将三星生物远远甩在了身后。2021年全年,药明生物的营收达到了102.9亿元,第一次反超了三星生物。

好景不长,2021年7月2日,药明生物股价创下历史最高之后,便开始一路下跌,年底跌去37%,2022年又跌去35%。

显然,业绩的追平却并没能给药明生物的市值带来“优势”,与之相反,从2022年开始,药明生物与三星生物之间的市值差距越发悬殊。

分化从2022年开始。

对于药明生物来说,2022年开始幸福的日子便戛然而止。2月,美国商务部将33家中国单位列入“未经核实名单(UVL)”,药明生物位列其中。在这一消息发布后,主营收入主要来自美国的药明生物,股价暴跌,跌幅超过20%。

虽然,在2022年10月,药明生物被从清单中除名,但在这8个月的时间里,药明生物市值下跌了近700亿元。

到了2023年,CDMO的生存状况并没有变得更好。创新药进入寒冬良久,随着整个行业融资断崖式下降,裁员、砍管线也成了创新药企的常规操作,流入到CDMO手中的订单也随之锐减。

2023年上半年,药明生物新增订单暴跌,截至5月底新增订单为25个,无法达到往年同期120-130个新增订单数量。这样的增长,明显低于预期。

下半年,情况依然没有好转。12月4日,药明生物发布公告表示,由于药物开发和生产两大板块收入减少,公司将大幅下调2023年业绩预期,预计公司营收增速将下滑到10%,剔除新冠业务后增长36%,而利润则将出现个位数比例的下滑。消息公布后,药明生物暴跌24%,次一交易日又跌去8%。

在业绩展望中,药明生物更是直言:整个行业都在经历短期阵痛。

不过,这一结论似乎仅限定于国内CDMO。在海外,药明生物的老对手三星生物的日子,仍旧过得风生水起。

生物科技行业寒冬凛冽,但近两年来三星生物的大客户订单不断。

2016年至2019年期间,三星生物的大订单还主要来自一些不知名biotech。但是从2020年开始,三星生物的大订单里开始逐渐出现大药企GSK、礼来、阿斯利康的身影;今年以来,三星生物的大客户订单更是接单接到手软。

2月,三星生物与葛兰素史克签署价值2700万美元的协议;

3月,与礼来签署价值1.77亿美元的协议;

7月4日,与辉瑞签署两项生产生物类似药的合作协议,总价值达8.79亿美元。这是三星生物建厂以来接到的最大一单。

连续不断的新订单显著拉升了三星生物的业绩。财报显示,三季度其营收达到1.03万亿韩元(约合56.25亿元),这也是三星生物有史以来最高的季度收入。

今年以来,三星生物的股价表现基本平稳,市值稳定在2768亿元左右,而药明生物经过此次暴跌后,如今市值仅剩1291亿港元,二者市值相差2.4倍。

6年前,药明生物营收远不及三星生物,市值差距理所应当。但如今,两者营收规模相当,甚至药明生物的利润还要略高于三星生物,但其市值却远不及三星生物。

那么,问题出在了哪里?

两个交易日,药明生物的股价暴跌30%,与三星生物的市值差距越拉越大。

可以说,市场极度恐慌。

但从业绩增速来看,药明生物仍然在持续增长,只不过增速由高转低,不及预期。而CDMO业绩增速放缓的预期,在药明生物公布半年报时已经有所体现。另外,药明生物预计2024年下半年情况会开始逐步回暖,2025年及以后预期恢复强劲增长。

在这种情况下,药明生物的股价有波动也属于正常,但波动不至于如此剧烈。那么,市场如此恐慌会不会有其他原因?

除了业绩层面的影响,地缘政治或许也是影响因素之一。

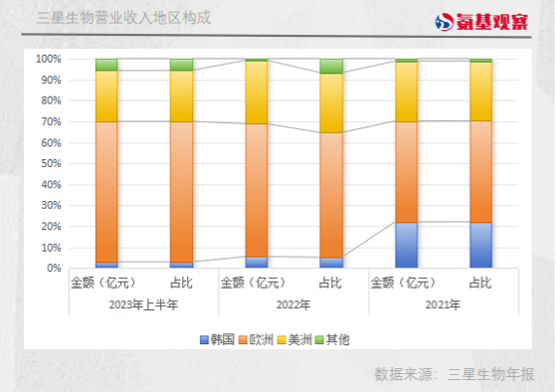

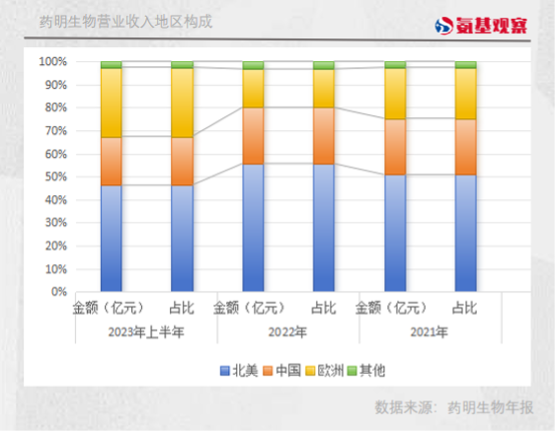

对于药明生物和三星生物来说,欧美都是重要的主战场。2022年,药明生物与三星生物的收入构成中,来自北美的收入占比分别为56%、28.5%。

但是,随着中美在生命科学领域的竞争加剧,韩国企业似乎正在成为最合适的中国供应链替代者。换句话说,市场担忧在地缘政治因素影响下,药明生物的业务会被三星生物抢走。

今年4月份,韩国生物技术产业组织与美国生物技术创新组织签署了一项协议,目的就是加强双方生物经济领域的联系。

在这份协议中提到,双方将共同确保稳定供应链管理,其中包括分享有关两国政策变化的信息;同时,两国还将加强在研发、药物生产和市场趋势方面的信息共享。

眼下,在三星生物与药明生物的市值差距背后,地缘政治究竟带来多大程度的影响,无法被量化。但可以确定的一点是,地缘政治影响、国内创新药融资收窄、创新药企主导格局改变等多个因素综合影响之下,一个狂奔的时代就此结束,CDMO乃至CXO赛道都会如同药明生物所言,经历一段时间的阵痛。

不过,CXO以及创新药并不是一个快行业,从这个角度来看,回归理性、少些浮躁,对于整个行业来说,或许也不是件坏事。