减持泰格医药、药明康德,重拾康方生物!葛兰预期医疗行业供需格局会进一步改善

转自:澎湃新闻

中欧基金明星基金经理葛兰在管基金规模已降至“500亿”行列。

2024年1月22日,中欧基金披露旗下基金经理葛兰在管的3只公募基金2023年四季报,其持仓情况也随之浮出水面。

截至2023年四季度末,葛兰在管公募基金规模约为573.46亿元,相较于2023年三季度末时的638.08亿元,其基金管理规模大幅缩水约64.62亿元,下降10.13%。葛兰旗下管理的一只私募资管计划产品规模则进一步由2023年三季度末的2.97亿元降至2.26亿元。

从业绩表现上来看,在2023年四季度期间,葛兰在管的3只公募基金,均大幅跑输基准。此外,由于医疗板块经历了深度估值调整,市场情绪较为悲观,3只基金均遭到投资者净赎回。

具体操作方面,中欧医疗健康与中欧明睿新起点在2023年四季度的基金仓位重新回归到90%,依次为93.10%、91.33%。与之相对的是,葛兰在2023年四季度小幅度下移了中欧医疗创新的股票仓位,降仓幅度为0.93%。

展望2024年一季度,葛兰认为全球投融资环境有望在加息周期后逐步恢复,国内政策端或保持平稳,行业对合规化影响的认知会更加清晰。“尽管不同子板块间的基数有所不同,但我们认为医药行业整体仍将保持稳健增长的趋势,优秀企业长期增长的驱动力并未出现重大变化。”

同时,葛兰在季报中也预期医疗行业供需格局会进一步改善。供给端,创新仍是重要驱动力。后续成熟靶点的适应症逐步拓展,新靶点的概念持续验证中,都为创新药企提供了广阔的成长空间。疗法方面,基因编辑、细胞治疗等前沿疗法不断有突破性进展,后续商业化前景值得关注。

3只基金均遭净赎回

目前,葛兰在管3只公募基金,分别是中欧医疗健康混合、中欧医疗创新、中欧明睿新起点混合。

从业绩表现上来看,在2023年四季度期间,葛兰在管的3只公募基金,均大幅跑输基准。

具体来看,报告期内,中欧医疗健康A类、C类份额净值增长率分别为-6.34%、-6.53%,同期业绩比较基准收益率为-1.04%;中欧医疗创新A类、C类份额净值增长率分别为-11.44%、-11.62%,同期业绩比较基准收益率为-1.53%;中欧明睿新起点的基金份额净值增长率为-7.19%,同期业绩比较基准收益率为-5.46%。

值得一提的是,3只基金均遭到投资者净赎回。其中,中欧医疗健康基金C类份额与A份额的净赎回份额高达5.64亿份、3.17亿份;中欧医疗创新A类份额与C份额的净赎回份额则为4567.29万份、3748.50万份;中欧明睿新起点的净赎回份额为4465.04万份。

值得一提的是,澎湃新闻记者在梳理上述3只公募基金过往的投资者申购赎回情况时发现,中欧明睿新起点已连续9个季度遭遇净赎回,剩余2只基金则均为连续2个季度遭遇净赎回。

截至2024年四季度末,葛兰在管基金的资产净值与投资者申购赎回情况;来源:澎湃新闻记者据Wind数据制作

整体来看,在2023年四季度,中欧医疗健康与中欧明睿新起点的基金仓位重新回归到90%,依次为93.10%、91.33%。与之相对的是,葛兰在2023年四季度小幅度下移了中欧医疗创新的股票仓位,降仓幅度为0.93%。

2023年四个季度葛兰在管基金的仓位变化情况;来源:澎湃新闻记者据Wind数据制作

2023年四个季度葛兰在管基金的仓位变化情况;来源:澎湃新闻记者据Wind数据制作重仓股方面,以其管理规模最大的中欧医疗健康混合为例,与2023年三季度相比,中欧医疗健康混合在2023年四季度中并未出现个股的更迭。

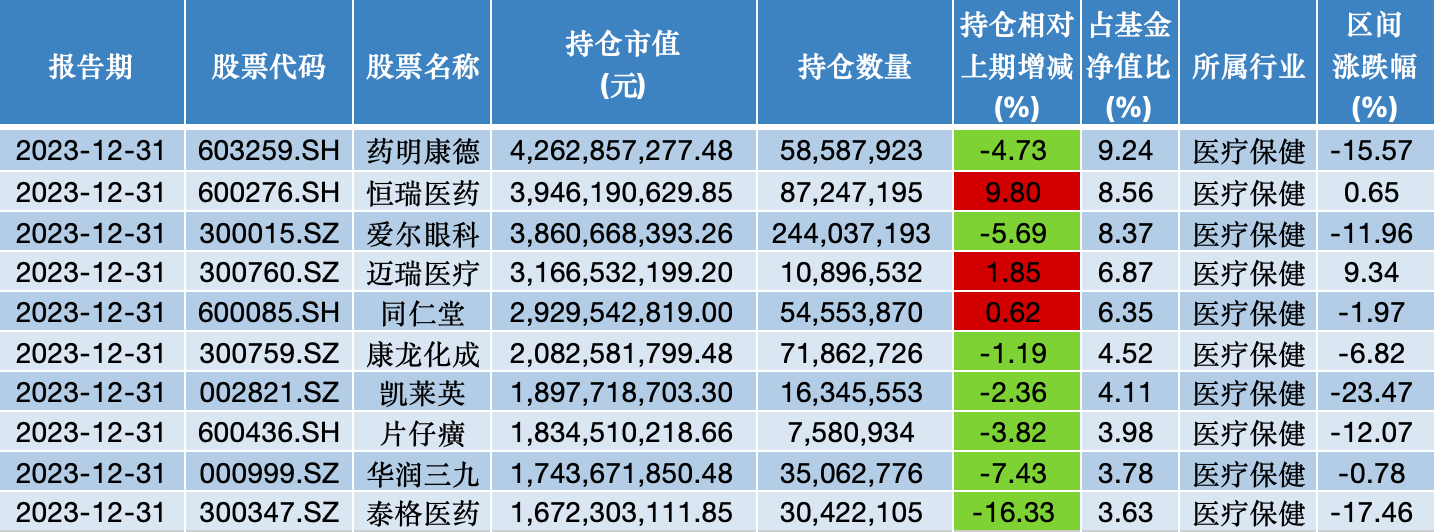

具体来看,前十大重仓股中,恒瑞医药(600276.SH)、迈瑞医疗(300760.SZ)、同仁堂(600085.SH)获加仓,加仓幅度分别为9.80%、1.85%、0.62%。其中,恒瑞医药在2023年四季度中超越爱尔眼科(300015.SZ)晋升为第二大重仓股。

此外,剩余7只重仓股均遭减仓。其中,泰格医药(300347.SZ)、华润三九(000999.SZ)、爱尔眼科、药明康德(603259.SH)、片仔癀(600436.SH)、凯莱英(002821.SZ)、康龙化成(300759.SZ)的减仓幅度分别为16.33%、7.43%、5.69%、4.73%、3.82%、2.36%、1.19%。

中欧医疗健康混合2023年四季度前十大重仓股;来源:澎湃新闻记者据Wind数据统计

中欧医疗健康混合2023年四季度前十大重仓股;来源:澎湃新闻记者据Wind数据统计再看同样是医药主题基金的中欧医疗创新,截至2023年四季度末,该只基金在管规模为99.46亿元,是葛兰旗下规模第二大的基金产品。

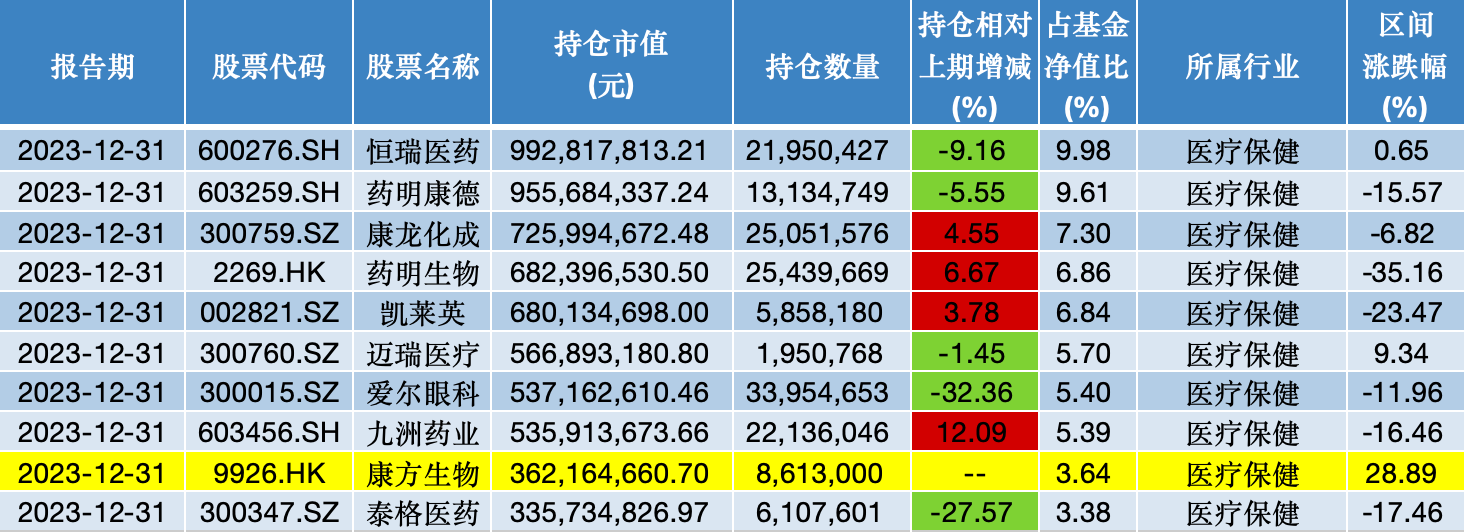

对比中欧医疗健康,中欧医疗创新的2023年四季度持仓变化较大,增持了九洲药业(603456.SH)、药明生物(02269.HK)、康龙化成、凯莱英,增持比例依次为12.09%、6.67%、4.55%、3.78%。

值得一提的是,康方生物(09926.HK)首次新晋中欧医疗创新的前十大重仓股,持股数量为861.30万股。澎湃新闻记者查阅该基金过往披露的重仓股数据时发现,葛兰在2022年年报中首次买入康方生物,持股位居中欧医疗创新第47位,不过此后该股再没出现在全部持仓中,直到此次2023年四季报将其买至前十大重仓股,足见其对该公司的认可。而康方生物在2023年四季度的表现也十分抢眼,2023年四季度收涨28.89%。

另一方面,与中欧医疗健康混合持仓变动相似的是,葛兰也在中欧医疗创新中减仓了爱尔眼科、泰格医药、药明康德,减仓幅度依次为32.36%、27.57%、5.55%。此外,葛兰还减仓了恒瑞医药与迈瑞医疗,减仓比例分别为9.16%、1.45%。

与此同时,原为第九大重仓股的通策医疗(600763.SH)则在2023年四季度中退出了前十大重仓股。

中欧医疗创新2023年四季度前十大重仓股;来源:澎湃新闻记者据Wind数据统计

中欧医疗创新2023年四季度前十大重仓股;来源:澎湃新闻记者据Wind数据统计与前述2只基金相比,中欧明睿新起点持仓变化最大,前十大重仓股中,3只为新晋持股,分别为北方华创(002371.SZ)、沪光股份(605333.SH)、迈瑞医疗,持股数量依次为18.33万股、214.01万股、13.92万股。其中,这三只个股均为首次进入中欧明睿新起点的前十大重仓股名单中。

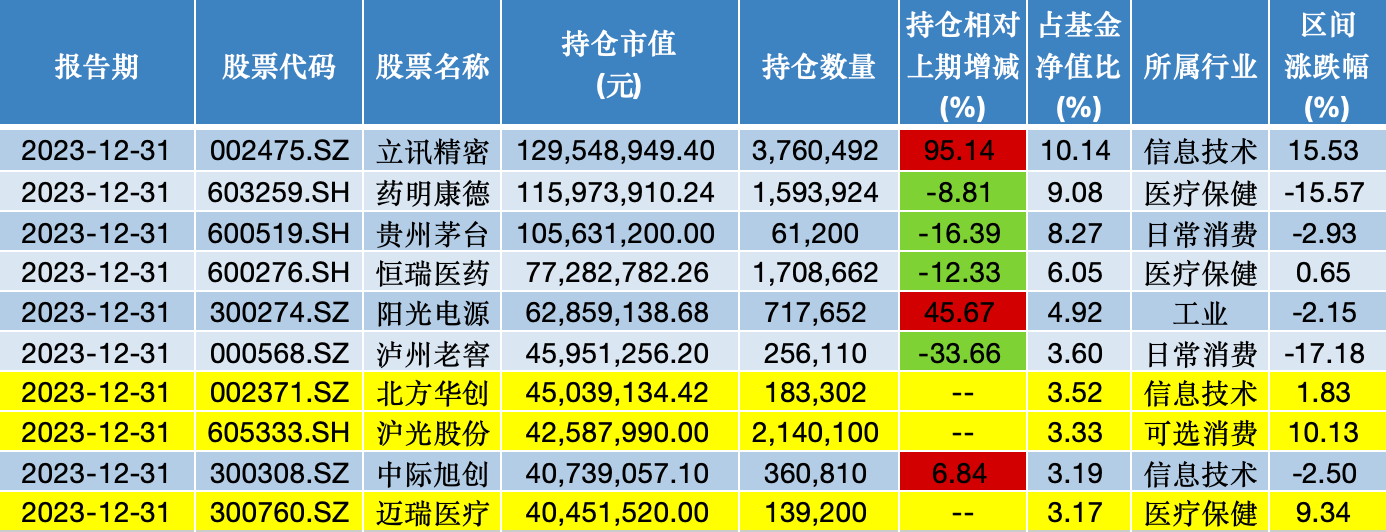

此外,葛兰在中欧明睿新起点中还大幅加仓了立讯精密(002475.SZ)与阳光电源(300274.SZ),加仓幅度依次为95.14%、45.67%。

中欧明睿新起点2023年四季度前十大重仓股;来源:澎湃新闻记者据Wind数据统计

中欧明睿新起点2023年四季度前十大重仓股;来源:澎湃新闻记者据Wind数据统计预期医疗行业供需格局会进一步改善

回顾2023年四季度,葛兰在四季报中指出,欧美主要国家基本进入本轮加息周期的尾声;国内逆周期调节政策持续发力,经济基本面呈现温和复苏态势,医疗行业表现也一定程度受到宏观环境等多重因素影响;行业政策继续保持平稳,国家第九批集中采购、国家医保药品目录谈判保持了政策的一致性,企业以及资本市场对于谈判结果的可预期性在持续提升。

“我们认为从政策的趋势上来看,单纯的低价不是政策追求的目标,更侧重于将行业整体引导至提供‘高创新性’、‘高临床价值’以及‘高性价比’的产品及服务,同时研发流程的质量提升也将有助于行业的长期健康发展。”葛兰称。

葛兰在四季报中进一步表示:“四季度医药板块整体呈现震荡走势,在市场总体弱势的情况下保持了一定的韧性。板块内部各子行业仍旧延续了快速轮动的风格。季度初期随着三季报较为悲观的预期落地,药品板块出现反弹。四季度医疗服务等部分板块的持续调整,也为长期看好的优质资产提供了一定安全边际。”

“长期以来,创新药及其产业链是我们投资关注的重要主线之一。”葛兰认为创新药投资的底层逻辑是需求总量的不断增加和疾病谱的变迁,主要从“做好药”和“卖好药”两条线研究判断企业成长价值。

葛兰解释道,“做好药”是创新药投资的科学属性,即围绕患者的真实临床需求(如药品空白填补、疗效 增强、用药安全性和便利度提升等)开发新的靶点以及新的机制、能够满足患者需求的更好药物。

另一方面,葛兰认为“卖好药”是创新药投资的商业属性,即关注创新药的市场潜力等,当企业通过自身销售能力建设或对外授权,把药物的品性传递给医生和患者、将药物的价值转化为商业价值,企业若能实现 “创新研发-商业化-盈利反哺研发”的完整商业模式,则创新药标的具备长期成长价值。

经过多年的洗礼,葛兰总结道,国内创新药企整体仍保持较高的研发强度,IND(临床试验新药)申请数量仍在增加,同时各家企业的研发管线布局已经更加理性。基于研发人员众多、平台基础及配套设施完备、产业链布局完整的红利,我国创新药的跟进速度具备一定优势,部分细分领域从药物发现到临床试验的周期推进效率领先全球。

此外,葛兰称,“创新药企国际化进展也迎来突破。越来越多的企业已经出海开展关键临床,部分创新药和生物类似药在欧美发达国家持续获批,我们已经看到了国内企业,在包括ADC(抗体偶联药物)等领域活跃的对外授权,相关项目出海及交易金额的攀升。这些不仅是创新能力的体现,也能带来丰厚的利润和长期价值的提升。”

展望2024年一季度,葛兰认为全球投融资环境有望在加息周期后逐步恢复,国内政策端或保持平稳,行业对合规化影响的认知会更加清晰。“尽管不同子板块间的基数有所不同,但我们认为医药行业整体仍将保持稳健增长的趋势,优秀企业长期增长的驱动力并未出现重大变化。”

葛兰在季报中预期医疗行业供需格局会进一步改善。供给端,创新仍是重要驱动力。后续成熟靶点的适应症逐步拓展,新靶点的概念持续验证中,都为创新药企提供了广阔的成长空间。疗法方面,基因编辑、细胞治疗等前沿疗法不断有突破性进展,后续商业化前景值得关注。

需求端,她指出,居民对消费性医疗及医疗服务的需求也在快速增长。2023年减重、阿尔茨海默症等领域的研发突破成为行业关注焦点,一部分应用市场逐步打开,但依然有大量临床需求未得到充分满足,包括用药的便捷性、舒适性等也有较大的临床价值。伴随人口周期与结构演变,人类疾病谱不断变化,对应的国内乃至全球市场需求总量依然巨大,创新药及创新器械都有着广阔的成长空间。