药明康德:周期的另一面,“平庸”时代是观察企业的绝佳窗口

KeyPoints:

1、独特的CRDMO业务模式不仅帮助药明康德分子管线持续增加,且能够较早发现并布局潜力赛道,成为维持企业稳定增长的重要基石。

在“R”端业务的持续引流下,2023年药明康德D&M分子管线数量首度突破3000个,商业化、临床III期项目数量继续稳定增加,成为该公司未来收入确定性的重要保障。自2020年以来,该公司TIDES业务收入持续快速增长,随着GLP-1减肥药需求爆发,2023年全年TIDES收入达到34.1亿元,同比增长64.4%。同时,该公司相关产能已达到32000升,成为全球多肽产业链主要供应商。

2、在应对外部不可控因素时,药明康德一系列积极主动的应对举措,有助于对冲短期市场情绪波动。

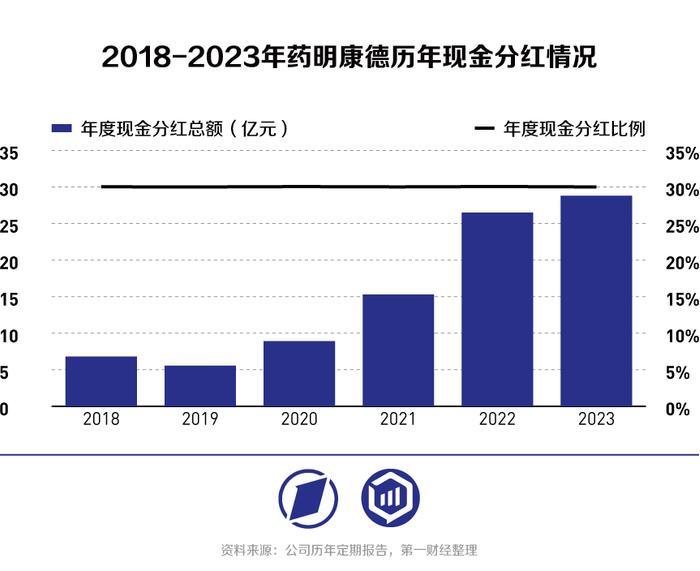

自今年以来药明康德连续公告了共计30亿元的回购注销计划,前两期执行迅速,并成功对冲了二级市场恐慌情绪。在年报中,该公司继续披露了共计28亿元的现金分红计划,分红比例连续6年维持在30%,给予投资者持续稳定的回报预期。

3、在行业整体低迷的大背景下,该公司继续大胆给出高于市场平均表现的业绩指引,进一步稳定长期投资者预期。

在今年年报中,药明康德出乎意料地继续披露了2024年的业绩指引,在行业持续低迷且外部不确定性持续增加的情况下,依然给出了400亿元的年度收入以及与2023年相当的经调整non-IFRS归母净利率水平预期。如果达成目标,药明康德整体增速表现将显著优于全球CXO行业平均水平,虽然不是承诺,但依然显示出该公司对长期发展前景的信心。

作为一家上市公司,企业价值认知难免会受到市场情绪的影响:在行业周期向上时,些许利好就会刺激市场的乐观情绪,一些潜在矛盾则会被节节攀升股价、市“梦”率所掩盖;然而,当行业进入下行周期时,市场逻辑会重新回归到对短期确定性的追求,随着情绪外溢,对企业价值的判断也愈发悲观。

这也意味着,在出现额外危机时,才是观察企业价值的最佳时刻。对于药明康德(603259.SH)来说,目前正是这样一个绝佳的观测窗口。

主营业务跨越“新冠悬崖”

受全球金融和贸易环境变化、国内CDE抗肿瘤药物研发新政等因素影响,创新药投融资规模近年快速回落,国内CXO行业景气度持续处于低位。尤其2023年还是新冠商业化订单影响消失的第一年,巨大订单的迅速消失给企业经营和市场信心都带来了不小的压力,可谓是内忧外患。

不过到目前为止,药明康德业务的增长依然相对稳健。3月18日,药明康德正式披露了2023年全年业绩报告,整体增长情况符合此前预期。

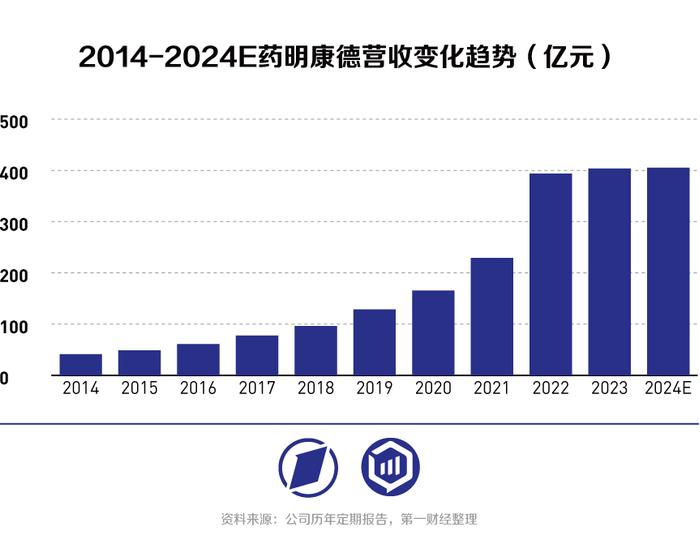

年报显示,2023年药明康德实现营收403.4亿元,同比增长2.51%,剔除新冠商业化项目同比增长25.6%;实现归母净利润96.07亿元,经调整后的non-IFRS净利润首次突破百亿元,达到106.9亿元,同比增长21.2%;自由现金流增至71.25亿元,经营现金流同比增长23.6%。2023年Q4作为第一个脱离新冠商业化项目收入的季度,公司单季度营收环比仍旧保持向上态势。可以说,从营收情况来看,该公司基本已跨越了所谓的“新冠供给悬崖”。

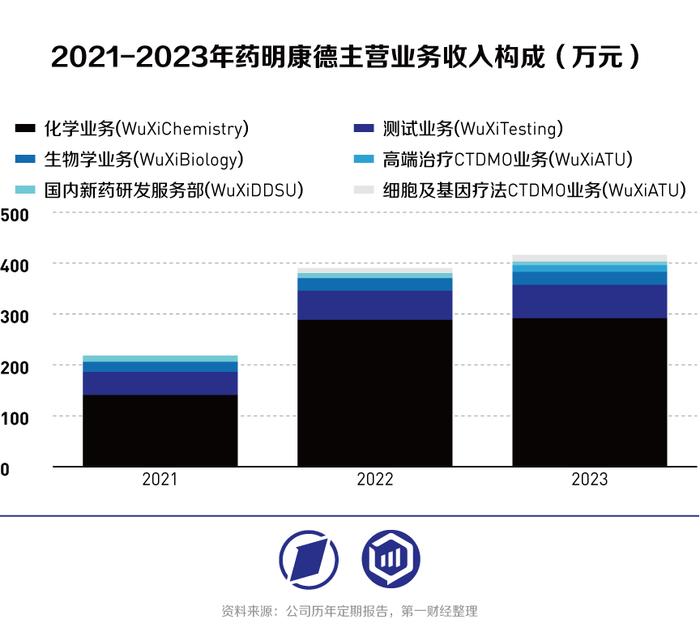

业务发展方面,在“R”端业务的持续引流下,药明康德全年新增客户超过1200家,剔除新冠商业化项目后在手订单同比增长18%。截至2023年末,该公司D&M管线全年累计新增1,255个分子,分子管线首次突破3000大关,达到3201个,其中包括61个商业化项目,66个临床III期,326个临床II期,以及2748个临床I期和临床前项目。D&M业务收入为216.2亿元,同比下降0.1%,剔除特定商业化生产项目,D&M业务收入同比增长55.1%。

值得注意的是,在全球GLP-1减肥药物需求持续攀升的大背景下,药明康德提前布局的TIDES业务全年业绩高速增长。根据年报,2023年全年公司TIDES业务持续放量,在手订单同比增长226%。TIDESD&M服务客户数量达到140个,同比提升36%,服务分子数量达到267个,同比提升41%。该项业务全年收入达到34.1亿元,增长64.4%,其中,四季度营收达13.4亿元再创新高,环比增速达到81%。

目前来看,全球GLP-1药物前景依然备受期待,行业龙头礼来和诺和诺德仍在积极寻求产能扩张。药明康德此前启动的新产能扩建工程已于今年1月投入使用,多肽固相合成反应釜体积增至32000L,在全球产业链中已成为重要的多肽药物供应商。在全球需求持续火爆的背景下,TIDES业务有望为该公司的持续增长带来充足动力。

积极应对短期不确定性上升

作为国内CXO行业最具代表性的企业,药明康德在过去二十余年内依托强大的药物发现能力以及独特的CRDMO(合同研究、开发与生产)模式,始终维持着业务的稳健增长。随着新一期的成绩单出炉,这一模式被验证依然行之有效。

基本面的稳健一定程度上可以抵消市场的不安,但树欲静而风不止,美国“生物安全法草案”事件持续发酵,虽然其最终可能带来的影响尚不确定,但作为一家65%的营收来自美国市场的CXO企业,药明康德业务发展的短期不确定性显著上升。

鉴于目前法案草案仍有待进一步审议变更,该公司一方面明确澄清并不存在所谓安全威胁,持续要求获得公开透明、基于事实考虑的正当程序,并采取积极方式寻求可能的解决方案。

另一方面,今年以来药明康德连续推出大额回购注销计划,目前已完成了两轮合计超过20亿元的A、H股回购注销计划,并于3月9日进一步推出了第三次10亿元的回购计划,按照此前的执行速度,预计也将于较短时间内完成。

同时,此次年报披露,药明康德将进行总额超过28亿元的现金分红,分红比例达到30%。虽然这一比例在如今并不显得十分突出,但值得一提的是,自2018年上市以来,药明康德历年的分红比例均保持在30%,年度分红总额整体保持持续增长的态势。此举在给予长线投资者持续稳定回报的同时,也有助于进一步安抚短期的市场情绪。

维持2024年400亿营收规模指引

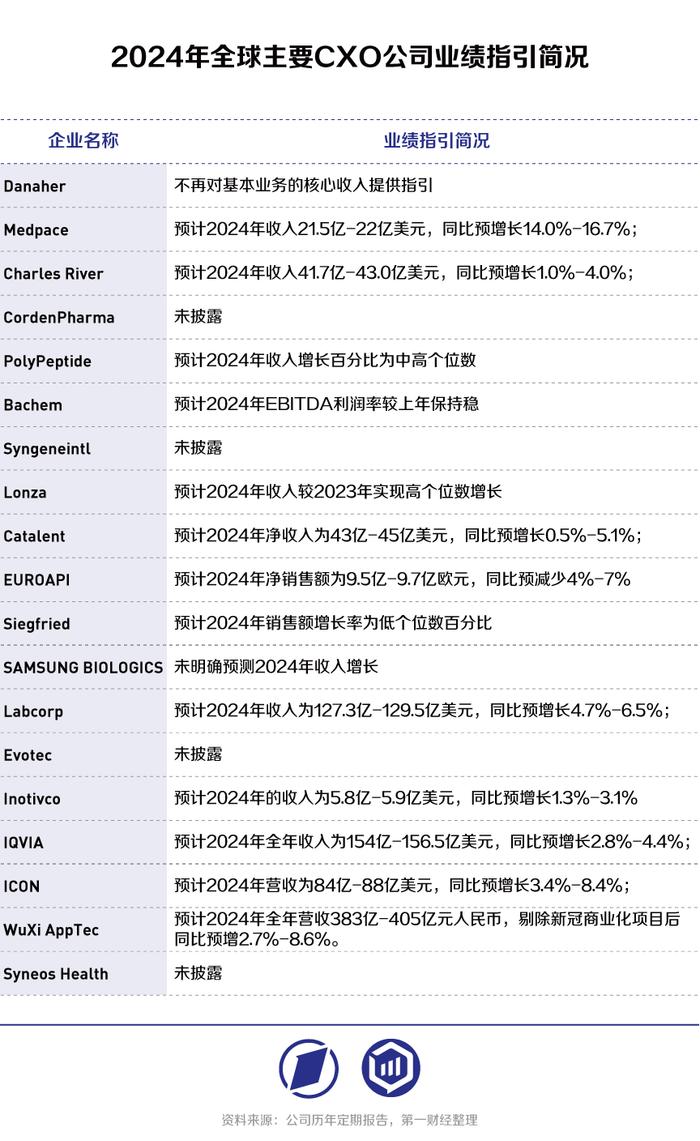

基于消息面扰动持续加剧,市场普遍预期,药明康德此次年报中将不再循例披露2024年业绩指引。但出乎意料,该公司依然给出了维持2024年营收有望达到400亿元的预期,保持谨慎之余,透露出其对于维持现有业务收入稳定的信心。

药明康德预计,2024年收入将达到383亿~405亿元,剔除新冠商业化项目后将保持正增长(预计2.7%-8.6%)。同时,在考虑新建产能爬坡及汇率影响后,预计2024年保持与2023年相当的经调整non-IFRS归母净利率水平。

该公司同时还预计, 2024年将继续推进全球各项产能建设,预计资本开支约50亿元,同时将通过不断提升资产利用率和经营效率,保证2024年全年自由现金流持续为正,达到40亿~50亿元。

当前全球CXO行业景气度持续低迷,要在这样一个“平庸”的时代,继续维持四百亿元的营收规模以及双位数的经调整non-IFRS归母净利润率,对于药明康德而言并不容易。

从海外CXO企业已披露的业绩指引来看,营收增幅能够触及至双位数已属”凤毛麟角“,更多仍处于低预期,其中一些业务相对更靠前端的CXO企业对未来普遍都不乐观,丹纳赫更是直接表示,自2024年一季度开始,将不再对基本业务的核心收入提供指引。

综合来看,在此次美国大选尘埃落定之前,药明康德等一众国内企业势必还将面临消息面的反复扰动。未来随着当地政策边界逐渐清晰,货币政策以及行业趋势逐步明朗下,药明康德在其独有CRDMO模式带动下,仍有望打开持续增长空间。