药明康德给老美打下手上瘾,国内创新药研发却下滑

点击输入图片描述(最多30字)

点击输入图片描述(最多30字)

作者 | 竹芒

智谷趋势出品 | ID:zgtrend

在冯小刚电影《私人订制》里,

我要当领导

我要高雅的生活

我要成为有钱人

——只要你有点子和钱,都可以外包给“私人订制”公司帮忙圆梦。

点击输入图片描述(最多30字)

在现实世界里,制药界也有这么一家“圆梦公司”,只要你有idea、有钱,其余什么都不需要有,从药物发现的化合物筛选到临床前的各种动物实验,到人体临床试验,再到商业化生产的整个过程,它都能帮忙实现。

这家公司就是CXO一哥药明康德,用它的话来说就是,客户只需要准备两样东西,信用卡和idea。

也正因为全球独一份的一体化医药外包服务,给药明康德招来“横祸”。

大洋彼岸一纸《生物安全法案》,以“可能对美国构成国家安全危机”为由,将药明康德等中国公司被纳入到了“予以关注的生物技术公司”名单中,让药明康德陷入与华为同样的境地。

法案一旦生效,丢掉美国市场的药明康德,也会失去了大半条命。

近日,药明康德交出一份五年“最差”半年报,似乎也情有可原。

诡异的是,这份“最差”半年报发布后,却在二级市场注入了“强心针”,带动整个CXO板块高开高走。

药明康德,这么快就走出“至暗时刻” 了吗?

点击输入图片描述(最多30字)

明降暗升

受中美角斗影响,CXO在这几年内屡屡受挫,成为半导体芯片外第二个受到中美地缘关系影响的产业。

所谓CXO,是从事医药外包的企业的统称,其包括CRO、CMO/CDMO、CSO三个环节,分别服务于医药行业的研发、生产、销售三大环节,可简单理解为研发外包、生产外包、销售外包。

对于CXO一哥药明康德而言,首当其冲。这不,药明康德交出了近五年来“最差”半年报:

财报显示,2024年上半年,药明康德实现营业收入172.41亿元,同比下降8.64%;归属于上市公司股东的净利润42.40亿元,同比下降20.2%;实现扣非归母净利润44.14亿元,同比下降8.33%。

这是药明康德近五年来首次出现半年度净利下滑,上一次中报净利下滑还要追溯到2019年,更是药明在国内上市以来首次出现半年度营收下滑。

点击输入图片描述(最多30字)

造成营收大幅下滑的原因,是全方位的,五大业务板块都出现了不同程度的下滑。

对营收贡献最大的化学业务,上半年收入122.1亿元,同比下降9.34%;

测试业务收入30亿元,同比下降2.35%;

生物学业务收入11.7 亿元,同比下降5.17%;

高端治疗 CTDMO 业务收入5.7 亿元,同比下降19.43%;

国内新药研发服务部收入2.57亿元,同比下降24.8%;

……

然而这样一份五年来的最差成绩单,却在发布之后,在二级市场带动整个CXO板块高开高走,药明康德盘中涨逾6%,创近一个月新高。

点击输入图片描述(最多30字)

最差的半年报,市场的短暂高潮,究竟是为何?

首先,全靠同行的衬托,今年上半年国内的CXO企业,大多处在水深火热之中,比药明康德惨的俯拾皆是。

昔日大牛股美迪西,如今股价不仅离峰值400元/股,跌去94%。8月26日,报24.26元/股,更是已经跌破发行价。半年报更是“惨不忍睹”:2024年上半年,美迪西营收同比下降40.23%;净利润亏损约7023万元,同比下降142.27%,由盈转亏;

行业排头兵凯莱英,同样承压,今年上半年营收26.6亿—27.4亿元,同比下降40.72%—42.45%;净利润4.8亿—5.5亿元,同比下降67.39%—71.54%;

这样的哀嚎声,响彻国内整个CXO上空。相比之下,药明康德的表现,算是矮子里拔高个了。

其次是药明康德的季度表现,环比上升,虽然上半年的成绩拉跨,但是如果按照单季度来看,药明二季度营收、归母净利润都实现了环比双位数增长,Q2营收92.6亿元,环比增长16%,(经调整Non-IFRS)归母净利润24.6亿元,环比增长28.5%。

季度业绩的改善,让人看到药明在今年1月美国《生物安全法案》事件开始发酵后,强大的抗风险能力。

此外,药明康德的新客户和新订单,也给人惊喜。

今年上半年,在维持现有超6000家活跃客户的基础上,药明康德新增客户超过500家,其中客户覆盖了全球前20的制药企业,上半年来自该类客户的收入达到65.9亿元,同比增长11.9%,看得出药明与客户关系的深度绑定;

上半年在手订单达到431亿元,剔除新冠商业化项目同比增长幅度达到33.2%,创下历史新高。据粗略计算,公司今年上半年的新增订单大约251亿元,比去年同期的199.5亿元增长约25.81%。

点击输入图片描述(最多30字)

药明康德半年报

而药明康德透露,这些在手订单中的80%,将在未来18个月内转化为收入。

因此,药明康德对下半年持乐观看法,预计2024年收入可达到383-405亿元,剔除新冠商业化项目后将保持正增长,预计增长率为2.7%-8.6%。

药明康德,凭什么狂风大作中屹立不倒?难道中国制药界的“华为”真的要被美国逼出来了?

点击输入图片描述(最多30字)

难脱的钩

今年药明康德的最大不确定性,莫过于来自美国的《生物安全法案》,但中报却透露出了不寻常的信号:

截至6月底,药明康德客户的最大头,仍是美国。

今年上半年,来自美国客户的收入为107.1亿元,虽然剔除新冠商业化项目同比下降了1.2%,但是依旧是中国区收入的3倍以上,贡献了全公司六成以上的收入。

点击输入图片描述(最多30字)

药明康德半年报

就连在《生物安全法案》闹的最凶的一季度,药明康德的美国大户依旧没有大幅减少。

药明康德的公告中表示,2024年第一季度,原有客户收入79.2亿元,同比下降1.6%,其中,来自美国客户收入人民币49亿元,占比依旧高达62%。

究竟是什么让美国市场不忍放弃药明康德?

直白点来说,药明嵌入太深。环球时报提到的一组数据:在美使用的药物中,药明康德参与开发的就占到1/4。

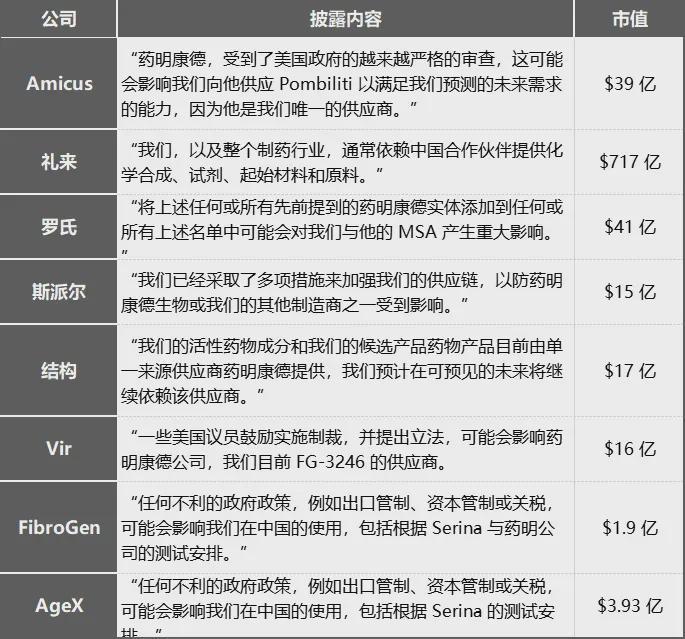

所以当中美的角斗打到生物技术领域时,一份《生物安全法案》草案,不仅遭受中国方面的谴责,更有美国药企和一些生物组织站了出来,纷纷替药明康德当起了说客。其中不乏礼来、罗氏这样的全球制药巨头的“求情”。

“药明康德受到了美国政府越来越严格的审查,这可能会影响……因为他是我们唯一的供应商”

“我们,以及整个制药行业,通常依赖中国合作伙伴提供化学合成、试剂、起始材料和原料”

全球最大的生物技术贸易组织BIO一份调查报道甚至透露,众多美国药企需要8年时间才能找到替代者!

点击输入图片描述(最多30字)

毕竟新药研发有“双十定律”和“专列悬崖”。前者指的是研发一款新药,至少需要超过10年时间、10亿美元的成本;后者指的是新药上市之后,一旦过了专利保护期,又要面临仿制药的巨大冲击,创新药投入回报率进一步下滑。

面对此种情况,更低成本、更高效率的医药外包,便成为了药企开发新药的不二选择。

而药明康德拥有全球独一份的端到端的一体化CRDMO,也就成了制药界的“私人订制”公司,只要客户有“一个想法、一张信用卡”就能进行新药研发。

一方面,药明康德创始人李革有着强大的“朋友圈”——获得美国哥伦比亚大学有机化学博士学位的他,和默克、美国药典等公司有着千丝万缕的关联;

另一方面,中国庞大的工程师给药明等CXO企业带来人才红利——有投资者问李革,在中国招募科学家有多难,李革的回答是,不难,因为中国每年能培养出30万名生命科学相关专业的毕业生。美国博士毕业生的起薪,可以超过一年20万美元,但是中国博士的起薪仅为2-3万美元。

只要研发的环境不变,那么市场就需要药明康德这样的CXO企业,脱钩,就没那么容易。

于是美国政府从态度强硬的声称威胁生物安全,到延长到8年的“缓刑”,再到如今的刀子搁置,可以看到态度的缓和。

当然,风险并没有排除,药明康德仍谨慎地表示该法案的立法路径“具有不确定性”。哪怕是8年缓冲期,也充满了变数,毕竟一纸命令就能摧毁一家全球行业巨头,这样的教训我们吃过不少了。

点击输入图片描述(最多30字)

难回的头

法案事件爆发后,不少人猜测,药明康德是否会转回国内市场,毕竟这样一头巨无霸如果主攻国内市场,那对于其他CXO企业将是降维打击。

但从目前来看,药明“回国”,并不现实。

一方面,创始人李革不想,药明康德成立那天起,就是要做全球生意。这几年饱受地缘政治冲击,李革依旧“大概率不会考虑放弃海外市场”。

另一方面,国内的市场对于药明康德来说,也不是最佳选项。

首先,药明康德在国内,“积怨”很深。

有不少人称呼药明康德为“要命康德”,创始人李革从“科学家”也被传成了“嗜血狂”。

“肥一肥股东,苦一苦员工”的事,这几年在药明康德屡屡发生。前有董事长(创始人)一边拿着A股最高的薪酬(2023年年薪4196.86万元,排名A股薪酬第一),一边带头减持,4年套现120亿。

点击输入图片描述(最多30字)

后有大规模裁员事件。在2022年底到2024年6月这一年半的时间里,药明康德总共裁了6227名员工,约合员工总数的14%。而在2024年半年报中,药明康德在手订单为431亿元,同比增长了33.2%。也就是说员工少了,工作量却增加了。

点击输入图片描述(最多30字)

其次,对药明康德而言,赚人民币不如赚美元容易。

智谷趋势此前在《中国又一高科技领域的华为,要被美国逼出来了?》里就提到,虽然政策导向也支持创新药,但是现实多少有点让人哭笑不得。

由于不受投融资、海外脱钩影响,甚至受益于集采替代原研进口的政策导向,仿制药研发高歌猛进。3+4类仿制药受理数量较2022年提升66%,仿制药CXO行业预计2023-2027将保持20%以上复合增长。

这就像呼应了电影《我不是药神》,让老百姓吃得起药,才是目前最大政策和民意的共识。这甚至引发了业内外广泛的怀疑:中国还需要创新药吗?

药明康德半年报数据也“讽刺”了这一点,其主营业务下滑最夸张的,是国内新药研发服务部收入,仅2.57亿元,同比下降24.8%。这进一步说明,国内创新药的环境依旧脆弱。

在今年法案闹得最凶的一季度,戏剧性的一幕也再次上演,虽然美国区客户没有被吓跑,但是来自中国的收入却下滑了3.3%。进入到二季度,尽管中国的收入大增,但是和美国的三倍差距依旧令人却步。

点击输入图片描述(最多30字)

药名康德一季度报

近日《经济观察报》发表了一篇题为“中国创新药好苗子被买走了”的文章,其中提到“对于当前中国创新药企卖出药物权益、甚至直接‘卖身’的热潮,多位业内人士认为,未来一两年还会持续”。

所以在今年的BIO大会(美国生物技术大会)上,虽然药明康德首次缺席了,但是“一些中国的CXO公司第一次低调设了展台”,不论是主动还是被动,不论是创新药企,还是CXO公司,哪怕法案依旧悬而未决,他们仍在大步往外走。

如同当下药明康德的“全球双厂”计划提速,一面维系与老美的合作,一面加速攻入欧洲市场,毕竟国际化,才是当下“药明们”的唯一道路。

点击输入图片描述(最多30字)

智谷一直在努力传递对时事的理解和分析。相信大家都有所感知,不少文章神秘消失。

为保证您能持续看见智谷的独到判断,我们在寻求更稳定的载体,让观点不再只是昙花一现。

欢迎加入趋势研判年卡会员,每周一篇大事研判,以及每月一场闭门直播。

限时减免100元

点击输入图片描述(最多30字)

付款后停顿3秒,添加您的专属通信官

参考:

中国企业家杂志:药明“惊弓”百日

心智观察所 :不顾一切的脱钩:美国国会为何瞄准这家中国企业

智谷趋势:中国又一高科技领域的华为,要被美国逼出来了?

源媒汇:药明康德:董事长4年套现120亿,员工和散户沦为“造富工具”

医药模仿:中国药企在BIO:阴霾、机遇和梦想