合盛硅业卖股筹钱:800亿豪赌光伏全产业链,落下567亿债务压顶

曾经雄心勃勃要做“最完整产业链”的合盛硅业(SH:603260),如今已经在卖股权筹钱。

华夏能源网(公众号hxny3060)获悉,7月16日,合盛硅业公告称,控股股东宁波合盛集团有限公司(以下简称“合盛集团”)拟通过协议转让方式向自然人肖秀艮转让600万股股份,占公司总股本的5.08%,转让总价为26.34亿元。

受让方肖秀艮,女,上海市黄浦区居民,神秘资本人士,公开资料中查不到有关她的任何有价值的信息,但她能一下子拿出26亿真金白银的实力,还是震惊资本圈。交易完成后,肖秀艮将跻身合盛硅业第四大股东之列。

合盛硅业表示,此次股份转让是基于合盛集团自身资金需求和合盛硅业发展需要。本次权益变动后,合盛集团及其一致行动人(罗立国、罗燚、罗烨栋)的持股比例将由78.59%减少到73.51%。

值得注意的是,此次43.90元/股的转让价格,与合盛硅业7月16日的收盘价48.71元/股相比,约有近10%的折价。不过,对渴求资金输血的合盛硅业而言,在当前行情下,能一举获得26亿元的资金已属难得,折价算不了什么。

曾经赌上九成身家转型的合盛硅业,如今已经在资金上捉襟见肘。面对光伏行业大洗牌,合盛硅业不仅一体化业务遭遇重大挫折,连工业硅主业也被拖下了水。种种不顺下,其现金流压力已经爆表。

二季度由盈转亏,光伏拖了后腿

7月15日,合盛硅业发布上半年业绩预告,预计实现归属于母公司所有者的净利润-3亿元到-4亿元。

华夏能源网注意到,今年一季度合盛硅业盈利了2.6亿元,这意味着二季度合盛硅业是亏损了5.6-6.6亿元。这是合盛硅业自2016年上市以来,首次出现业绩亏损。

结合合盛硅业的表态,亏损主要源于两方面原因:一是下游光伏产业链需求低迷和多晶硅降价,带动了工业硅价格大幅下滑,进而拉低了工业硅业绩;二是光伏板块受停工损失和计提存货跌价准备等综合影响,给业绩拖了后腿。

2024年报显示,工业硅占合盛硅业总营收的51%。今年6月,在行业超90万吨高库存压力下,工业硅现货价格一度低于生产成本线。到6月中旬时,工业硅价格出现回弹。

今年上半年合盛硅业的业绩亏损,更多来自于光伏板块的影响。

合盛硅业的光伏产品包括高纯晶硅、单晶硅片、单晶硅电池片、光伏组件在内的光伏全系列产品,但其中大部分类别的产品从2024年3月1日才开始对外销售,尚未起量,实际对外销售的光伏产品以多晶硅为主。

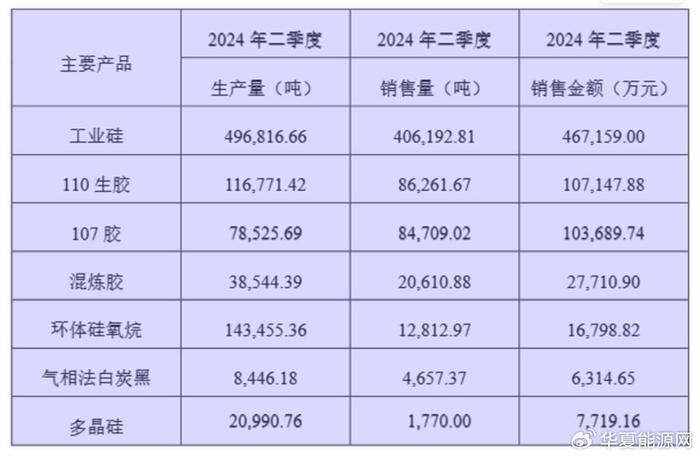

合盛硅业披露的经营数据显示,其于2024年2-3季度共生产多晶硅2.66万吨,却仅在同年2季度销售了1770吨,带来7719万元的营收。第三季度之后,就再未对外出售多晶硅。合盛硅业的解释是,生产的多晶硅从外销转向了自用。

华夏能源网注意到,合盛硅业无论是2024年报,还是今年一季报,都没有光伏板块任何信息,光伏业务成了毫无存在感的小透明。不过,合盛硅业在回答投资者提问时表示,光伏产业链相关产品部分产能释放,是2024年半年度净利润减少和三季度末存货增加的原因。

在销路不好的情况下,合盛硅业的大量光伏产品都变成了库存。截至2024年底,合盛硅业的存货规模高达95亿元,同期存货跌价损失9.33亿元。

进入2025年,即使下游爆发抢装潮,合盛硅业的存货规模在一季度末依然高达94亿元。

“特别自二季度开始,光伏抢装潮逐渐退坡,终端需求阶段性降温,(多晶硅)价格跌幅明显扩大。受此影响,公司工业硅销售价格同比出现较大下滑。”合盛硅业在半年业绩预告中坦承。

如果说,之前合盛硅业的光伏一体化业务尚有工业硅和有机硅托底,那么随着上半年工业硅业绩低迷以及光伏高库存压力袭来,合盛硅业在光伏上的豪赌距离“翻车”只在一线间。

567亿债务压顶,被迫收缩光伏战线

合盛硅业成立于2005年,是工业硅和有机硅产能均排全球第一的双龙头企业。截至2024年末,公司工业硅产能122万吨/年,有机硅单体产能173万吨/年。

2021年以来,合盛硅业连续抛出11个扩张项目,开始向光伏全产业链疯狂扩张。合盛硅业创始人罗立国希望将合盛硅业打造成为光伏产业链上、中、下游所有环节全覆盖的独一家企业,即其所谓“全球最完整硅基全产业链”公司。

合盛硅业公布的扩张投资总额超过805亿元,占到其总资产的九成。其中,光伏一体化相关投资达到630亿元。2024年上半年,合盛新疆中部光伏一体化产业园项目(包含年产20万吨高纯多晶硅、年产20GW光伏组件、年产150万吨光伏玻璃)首条光伏产线实现量产。

然而,当合盛硅业的光伏一体化产能投产时,光伏行业的大洗牌已经开启。至今,合盛硅业一体化产能投产一年多,630亿元的投资仅换回的营收少到不值得一提,可能连偿付一年的利息都不够。

面对这一局面,今年5月份,合盛硅业对投资者表示,未来公司将聚焦主业,根据市场行情,适当收缩对光伏业务板块的相关投入,进一步优化内部资源配置。这表明罗立国似乎认识到了激进扩张光伏全产业链的问题,开始纠偏了。

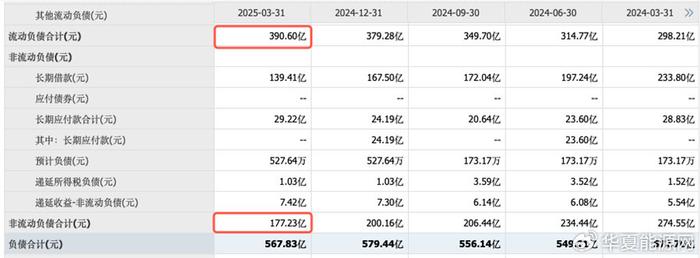

如今,合盛硅业的现金流已经十分危急。到今年一季度末,合盛硅业流动负债高达390.6亿元,非流动负债也高达177.23亿元,负债总和高达567.83亿。而合盛硅业同期现金及等价物余额仅不到12亿元。

面对现金流危机,今年2月,合盛硅业发布公告,拟申请发行不超过40亿元的ABS项目来达到盘活存量资产的目的,以此拓宽公司融资渠道,提高公司资金使用效率,优化债务结构。

此外,罗立国家族今年还多次通过股权质押等方式融资。就在7月8日,合盛集团和罗立国家族又宣布了3059万股合盛硅业股份的质押,占到总股本的2.6%。本次质押后,合盛集团及其一致行动人罗立国、罗燚、罗烨栋直接持有的公司股份中,处于质押状态的股份占其合计所持公司股份总数的48.52%,占公司总股本的38.13%。

如果光伏行情继续走低,合盛硅业的资金危机将危若累卵,随时都有大爆发的可能。好消息是,光伏行业出现了一些向好迹象。

当前光伏行业的“反内卷”已经上升到了政府最高层,多晶硅是率先被整治的环节。七家硅料龙头企业组成的“收储联盟”如今已经集结起来,预计将在9月份完成收储。另据东方希望透露,国家权威机构现场核查多晶硅企业,不得以低于成本价出货。

对合盛硅业而言,这是难得的好消息。

一方面,截至2024年6月合盛硅业多晶硅产能5万吨/年,硅料价格企稳回升至成本线以上,公司将直接受益;另一方面,硅料行情的回升对上游工业硅销量、利润的改善也会非常明显。作为工业硅龙头,合盛硅业的下半年的业绩将有望改善。

只是数百亿债务压力下,合盛硅业面临的挑战不是一点半点资金能够解决的。面对行业洗牌期,合盛硅业能否顺利闯关?

(转载请标明出处,文章来源:华夏能源网)