恒力重工频获造船大单,母公司*ST松发戴维斯双击在望

9月11日,*ST松发发布公告称,其全资孙公司恒力造船(大连)有限公司(以下简称“恒力造船”)近日与新加坡知名船东Eastern Pacific Shipping(以下简称“EPS“)正式签署4艘6000TEU集装箱船建造合同,预计将于2027年下半年至2028年陆续交付。因涉及商业机密,具体合同金额未完全披露,官方透露该合同总价值约在3至5亿美元之间。

今年7月15日,恒力造船已与EPS成功签署2+2艘LNG双燃料苏伊士型油轮建造合同。此次再度签约的是4+4艘6000TEU集装箱船,可视为双方合作的延续与拓展。作为造船领域的“新势力”,恒力造船自主设计的LNG双燃料苏伊士油轮具备大载重、低油耗和优良环保性能;而此次签约的6000TEU集装箱船,属于国际市场上广泛采用的中型船型,在航线适应性与货物装载灵活性之间实现了良好平衡。

图片说明:来源于恒力重工集团微信公众号

目前,恒力造船作为行业新锐,正处在成长初期阶段。其发展步伐能否持续加快,关键还得看两个“发动机”是否强劲:一是能否持续斩获新订单,二是能否高效实现产能爬升――这也正是眼下投资者紧盯的核心看点。除此之外,公司在“核心关卡”上的自主突破,比如船舶发动机的自主研发,以及向产业链上下游的战略延伸,也是检验它是否真正具备“系统作战”能力的重要试金石。

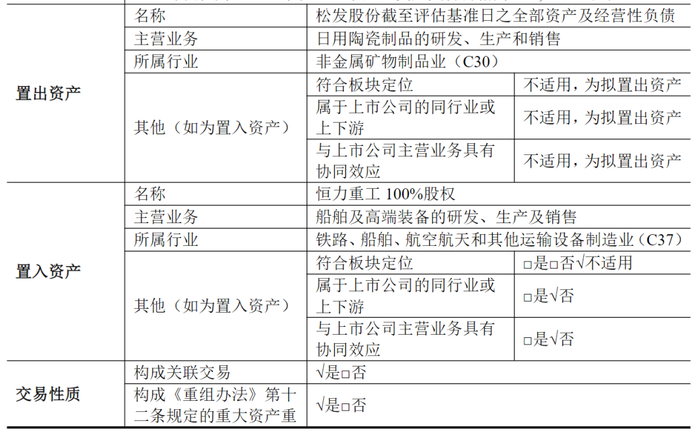

重大资产重组――*ST松发“造船”转型之路

松发股份原主营日用陶瓷业务,近年来受市场需求萎缩冲击,经营持续承压。因2024年净利润为负且营业收入未达3亿元,公司于今年4月被上交所实施退市风险警示,冠以“*ST”。

为扭转困局,*ST松发在去年10月启动重大资产重组,凭借政策支持与高效执行力,仅用短短数月便完成全部重组流程,成功将恒力重工造船资产注入上市公司,实现向船舶及高端装备制造的战略转型。

图片说明:*ST松发重大资产置换,数据来源于公告

以评估基准日测算,恒力重工净资产账面价值约29.89亿元,评估值为80.06亿元,增值超过50亿元,增值率达167.84%。该次重组市净率约2.68倍,低于当时造船行业约3倍的平均水平,具备一定估值优势。

恒力重工的前身可追溯至韩国STX集团2006年投资建设的大连STX造船项目。2022年7月,恒力重工以17.29亿元竞得资产,加上相关税费支付总额达21.10亿元。完成收购后,恒力重工投入大量资金对设施进行修缮和盘活,快速推进船舶制造业务。

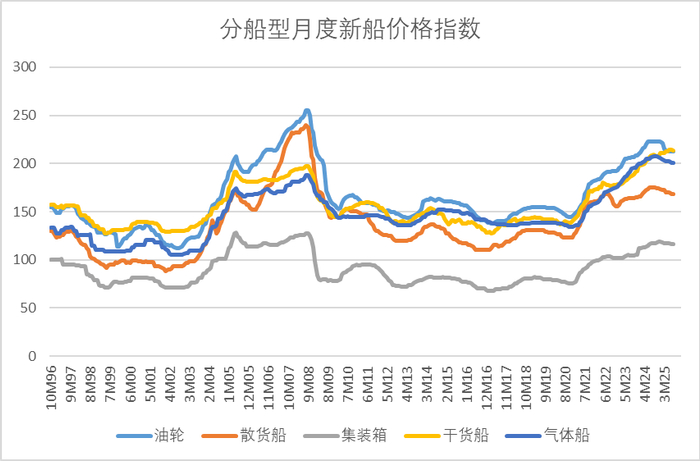

自2023年以来,全球造船行业维持景气上行态势,新船价格持续上涨。在这一背景下,恒力重工新签船舶订单价格明显提高。

图片说明:分船型月度新船价格指数(截至2025年8月),数据来源于克拉克森

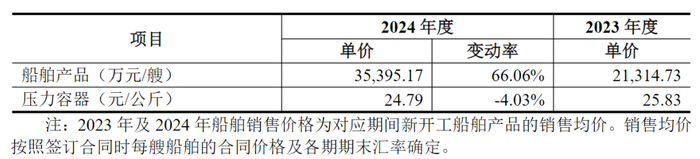

同时,公司自2024年起开始建造大型散货船和超大型油轮(VLCC)等高附加值船型,该类船舶合同金额较大,推动当年新开工船舶的平均销售单价达到3.54亿元/艘,较2023上涨66.06%,带动盈利能力的快速修复。

图片说明:恒力重工产品单价,数据来源于公告

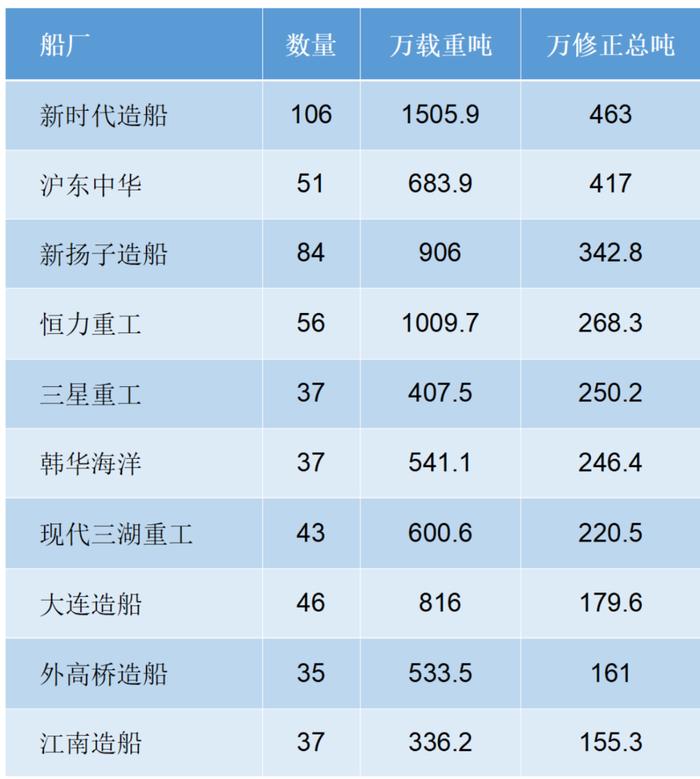

2024年也是恒力重工接单量大放异彩的“开端”。当年恒力重工以56艘、268.3万修正总吨的接单量,位列接单量全球前十单体船厂(非造船集团)榜单的第四名。

图片说明:2024年全球前十的单体船厂订单数据,数据来源于克拉克森、龙de船人

有了能够造血的优质资产,重组效应迅速显现。今年上半年,*ST松发实现营业收入66.80亿元,归母净利润6.47亿元,实现“脱胎换骨”。在此势头下,公司将很快实现“摘星摘帽”,解除退市风险警示。

图片说明:*ST松发归母净利润,数据来源于同花顺

恒力重工未来将如何重塑*ST松发的业绩与估值?

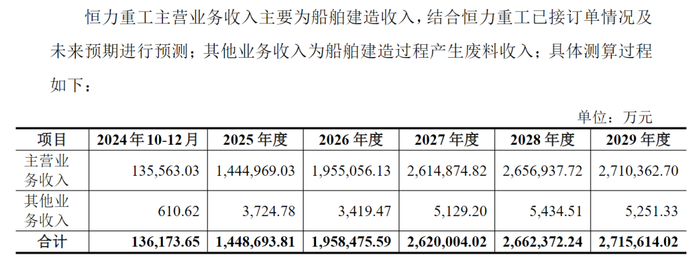

完成资产重组后,*ST松发的主营业务已转型为船舶建造。根据公司披露的恒力重工手持订单及未来业务规划,2025年至2027年预计营业收入将分别达到144.87亿元、195.85亿元和262.00亿元。若以资产重组后结构倒推,2024年上市公司营业收入为54.96亿元,归母净利润2.78亿元。据此计算,2025-2027年营收增速预计分别为163.57%、35.19%和33.78%。

图片说明:*ST松发营业收入预测,数据来源于公告

在业绩承诺方面,交易对方于2024年11月承诺,2025年至2027年累计扣非归母净利润不低于48亿元(不含股权激励等股份支付费用)。近三年分别预计实现净利润11.27亿元、16.41亿元和20.63亿元,对应净利润增速分别为305.54%、45.61%和25.67%。

基于今年上半年财务数据,考虑到下半年新船交付进度加快,全年达成营收144.87亿元和净利润11.27亿元的目标具有较高可行性。从行业趋势看,造船企业利润率整体回升,伴随着新签订单的不断增加,公司实际利润水平有望超越业绩承诺额。

今年7月,公司先后公布10艘新船订单,包括:2+2艘95500吨级节能散货船,2艘22000TEU LNG双燃料集装箱船,以及与EPS合作的2+2艘LNG双燃料苏伊士型油轮。9月5日,公司又成功签约2+2艘30.6万吨VLCC,首批2艘金额约2-3亿美元,计划2026年下半年交付。

根据克拉克森统计数据(中国船舶网报道),即便不考虑最新订单,恒力重工当前手持订单也已达到124艘、总计2013万载重吨,生产计划排期直至2029年。充足的订单储备,以及相对较小的业务基数,为公司未来业绩释放提供了弹性空间。结合近几个月连续斩获大单的趋势来看,2026-2027年的实际营收大概率超出此前测算数据。

利润率提升同样值得期待。业绩承诺年均16亿元对应净利率为8%左右,但2025年中报显示公司净利率已接近10%,高于中国船舶(8.32%)和中船防务(5.92%)。恒力造船效率虽较扬子江仍有差距,但已优于多数国企。

图片说明:航海装备企业2025年上半年净利率对比,数据来源于同花顺

当然,也需警惕其中存在的风险。作为造船行业的新进入者,公司在产能爬坡过程中能否持续保持利润率与行业同趋势抬升,仍面临一定挑战。2024年公司仅交付4艘船舶,今年预计交付30艘,与行业头部企业相比仍存在明显差距。随着新签订单的不断增加,投资者对其交付能力和盈利稳定性存有疑虑也属合理。

伴随资产重组,8月份管理层也迎来关键调整:“00后”陈汉伦出任松发股份总经理,麾下还有四名资深专业的船舶副总“辅佐”。作为恒力集团实控人陈建华、范红卫夫妇之子,陈汉伦自2024年3月起担任集团副总裁,但此前并未直接涉足船舶制造领域。

图片说明:*ST松发高管名单(部分),数据来源于同花顺

造船业不仅资金需求巨大,技术门槛高企,管理复杂度也远超一般制造业,如今“00后”新人一举执掌高端装备企业,其专业能力自然成为各方关注的焦点。他这样的人事安排,究竟体现了“资本赋能”的魄力,还是“专业借力”的权衡?当然,最终的答案并不在言辞之间,而在未来的成绩单里。

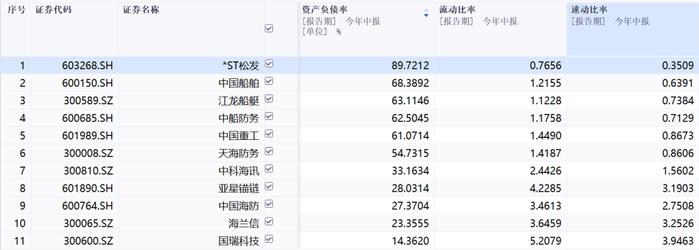

此外,*ST松发也面临着高于行业平均水平的债务风险。截至今年6月30日,公司的资产负债率高达89.72%,同时流动比率和速动比率分别仅为0.77和0.35,多项偿债能力指标均明显低于行业平均水平。作为一家民营船企,这样的财务结构使其在债务偿付方面承受着一定的压力。

图片说明:航海装备企业2025年上半年偿债能力对比,数据来源于同花顺

在估值分析中,考虑到船舶行业普遍存在10-30年的长周期特征,加之恒力重工仍处于快速成长阶段,传统估值方法难以充分发挥作用。因此,更适合采用基于终局思维的估值方法,并结合同业对比进行价值锚定。

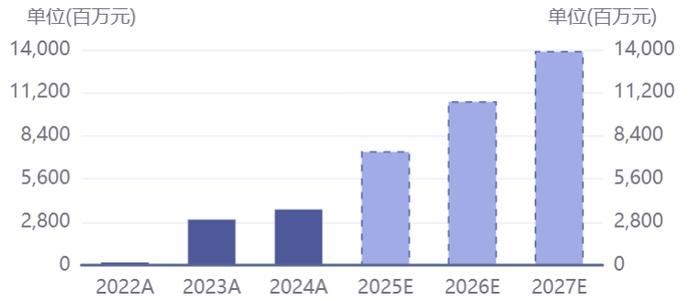

当前新船价格指数处于高位,随着高价订单陆续交付,公司净利率有望持续提升。机构预测中国船舶2025-2027年净利率为8.30%-11.95%,为恒力重工提供了可参照的上升空间。

图片说明:中国船舶机构一致预测(归母净利润),数据来源于同花顺

以2024年末数据为基准,恒力重工手持订单金额约108亿美元,相当于中国船舶手持订单规模的38%。若纳入最新承接订单,测算订单总金额为850亿元人民币,相当于中国船舶同期订单总量的36%。值得关注的是,在公司净利率水平已显著领先的背景下,其当前市值仅相当于中国船舶市值的28%。

图片说明:*ST松发股价,数据来源于同花顺

即便在净利率与国企持平的保守假设下进行测算,恒力重工的合理估值仍可看高至600亿元水平。相较之下,其当前478亿元的市值处于具备强支撑的保守区间。

至于天花板,在船舶上行周期可参照产能布局。恒力重工于2023年7月投资92亿元建设的“未来工厂”已于今年1月正式投产。全面达产后,该基地将具备年加工钢板230万吨、建造超大型船舶150艘、年产双燃料发动机180台的产能规模,预计年产值可突破700亿元,成为全球最大的单体造船基地之一。而目前手持订单对应最高年份的交付金额仅约300亿元,表明仍存在可观的订单增长空间。

总体而言,公司具备“低基数、高弹性”的成长特征,以及民营体制所带来的运营效率和优质船坞产能优势,但作为行业新玩家,其未来表现仍需密切跟踪新签订单的可持续性和产能爬坡的实际进度。若公司能够实现订单获取与产能释放的高效匹配,将有望迎来业绩与估值同步提升的“戴维斯双击”。