海鸥股份2024年年报:营收增长15.81%,净利润提升13.08%,但扣非净利润大幅增长63.02%

本文源自:金融界

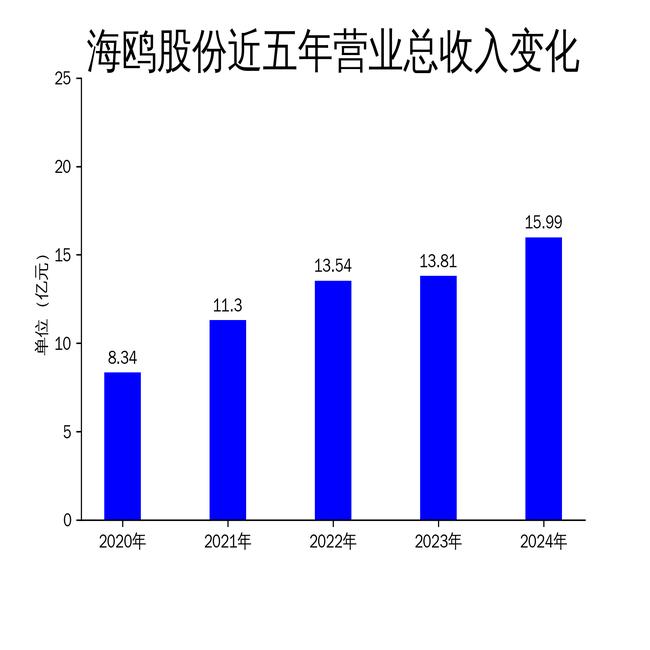

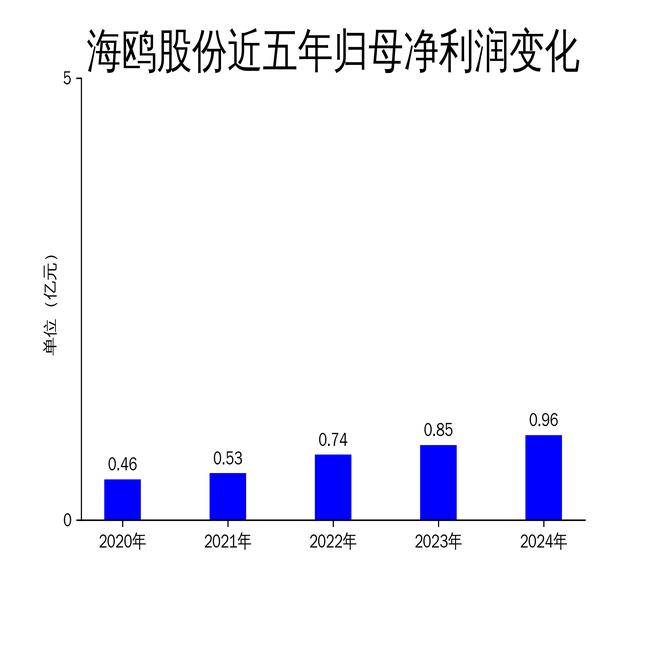

2025年5月1日,海鸥股份发布了2024年年报。报告显示,公司实现营业总收入15.99亿元,同比增长15.81%;归属于上市公司股东的净利润为9600万元,同比增长13.08%;扣除非经常性损益后的净利润为9289.44万元,同比大幅增长63.02%。尽管公司在复杂多变的市场环境中展现了较强的韧性和竞争力,但其净利润增速明显低于扣非净利润增速,显示出非经常性损益对利润的显著影响。

一、营收与利润增长显著,但净利润增速放缓

2024年,海鸥股份的营业总收入达到15.99亿元,同比增长15.81%,较2023年的1.95%增速大幅提升。毛利润为4.77亿元,同比增长20.46%,显示出公司在成本控制和产品定价方面的优势。然而,归属于上市公司股东的净利润为9600万元,同比增长13.08%,增速明显低于扣非净利润的63.02%。这表明公司在2024年通过非经常性损益项目大幅提升了利润,但核心业务的盈利能力并未同步大幅提升。

从历史数据来看,海鸥股份的净利润增速在2022年达到39.33%的高点后,2023年回落至15.01%,2024年进一步放缓至13.08%。尽管扣非净利润在2024年大幅增长,但公司核心业务的盈利能力仍需进一步提升,以应对未来市场的不确定性。

二、研发投入与市场开拓并重,但订单确认速度存疑

2024年,海鸥股份在研发和市场开拓方面投入了大量资源。公司整合研发资源,重点布局绿色低碳节水型干湿联合闭式冷却塔、储能电站智慧控制液冷系统等新技术项目。此外,公司还完成了对苏州绿萌氢能科技有限公司60%股权的收购,进一步拓展了在氢能领域的布局。截至2024年12月31日,公司持有在手订单总计32.80亿元,显示出较强的市场竞争力。

然而,尽管公司在手订单充足,但其订单确认速度存在一定的不确定性。2025年一季度,公司营业总收入为2.62亿元,同比下降2.45%,显示出订单确认速度可能不及预期。此外,公司在2024年的营业总收入滚动环比增长率为-0.02%,表明公司在季度间的营收增长并不稳定。未来,公司需要加快订单确认速度,以确保营收的持续增长。

三、人力资源与安全生产管理完善,但现金流压力显现

2024年,海鸥股份进一步完善了人力资源管理体系,加强了人才引进和培养机制,并建立了全方位的培训体系,以打造高素质的员工队伍。此外,公司还加强了安全生产管理,全年未发生重大安全环境事故,显示出公司在安全生产方面的良好表现。

然而,尽管公司在管理和安全生产方面取得了显著成效,但其现金流压力逐渐显现。2025年一季度,公司经营活动产生的现金流量净额为2038.07万元,同比增长98.77%,显示出公司在现金流管理方面的改善。但与此同时,公司筹资活动现金流净额为4942.3万元,同比增加4242.95万元,表明公司对外部融资的依赖度较高。此外,公司2025年一季度的流动比率为1.25,速动比率为0.74,显示出短期偿债能力较弱。未来,公司需要进一步优化现金流管理,以应对潜在的财务风险。

总体来看,海鸥股份在2024年取得了显著的业绩增长,但其净利润增速放缓、订单确认速度存疑以及现金流压力等问题仍需引起重视。公司未来需要在核心业务盈利能力、订单确认速度和现金流管理方面进一步发力,以保持持续稳健的增长。