��ɽ֤��С�̡���˹�����--̼���²�����Ŀ��Ͷ��������������ͷ��λ�ȹ�

��¼���˲ƾ�APP �������������鿴������ȼ�

����Դ��ɽ��֤ȯ�о�����

�������������ͷ��������ռ��Լ50%����˾��Ӫ���ݼ�ũҩ��������ԭҩ���Ƽ������������ۣ�2023��ԭҩ���Ƽ�Ӫ��ռ��85.6%������������һ�ָ�Ч���Ͷ����Ͳ����ij��ݼ���ƾ���������ܶ��Ҳݰ����������ѡ���Գ��ݼ��γɹ㷺������Ѿ���ŷ�ˡ��������ձ��ȷ���������ģʹ�á�ũҩ���������ݺ����۱��ݾ��ϸߣ��¾�������Ҫ����ũҩ�����踶���ϸ߳ɱ�����˾��Ϊ���ڶ���������ͷ��ҵ�����ܳ��㡢�۸�����ǿ���ɱ��ѿ�������ǿ���ѻ���ڶ�Ǽ����ɣ��������ƽ�Ϊ������2022�꣬��˾��Ϊ��˹��ĺϸ�Ӧ�̣���ʼ�����ȶ�������������2021����2023�꣬��˹�����۶�ռ�ȷֱ�Ϊ7.2%��23.4%��19.0%��

����̼���ҵ���������������㡣2021��5�£���˾����Ͷ�����8500����ͪϵ����ɫ�²�����Ŀ������̼�������������Ŀ���ɺ�ʵ�ֲ��ܣ�3-��ͪ5500��/�ꡢ2-��ͪ3000��/�ꡢ�ִ������3900��/�ꡢ���������8800��/�ꡢ����ϩ4000��/�ꡢ����ϩ13000��/�ꡢ�ܼ���3000��/�꼰��������3000��/�ꡣ3-��ͪ�ǹ�˾���������������Ҫԭ���ϣ�2023�깫˾�ɹ�3-��ͪ���ռ��17.9%������Ŀ2023���Ѵ��������Σ��ɰ�����˾�����ǿ�����������ҵ�����ḻ��������Ʒ��������Ϊ��˾�µ����������㡣

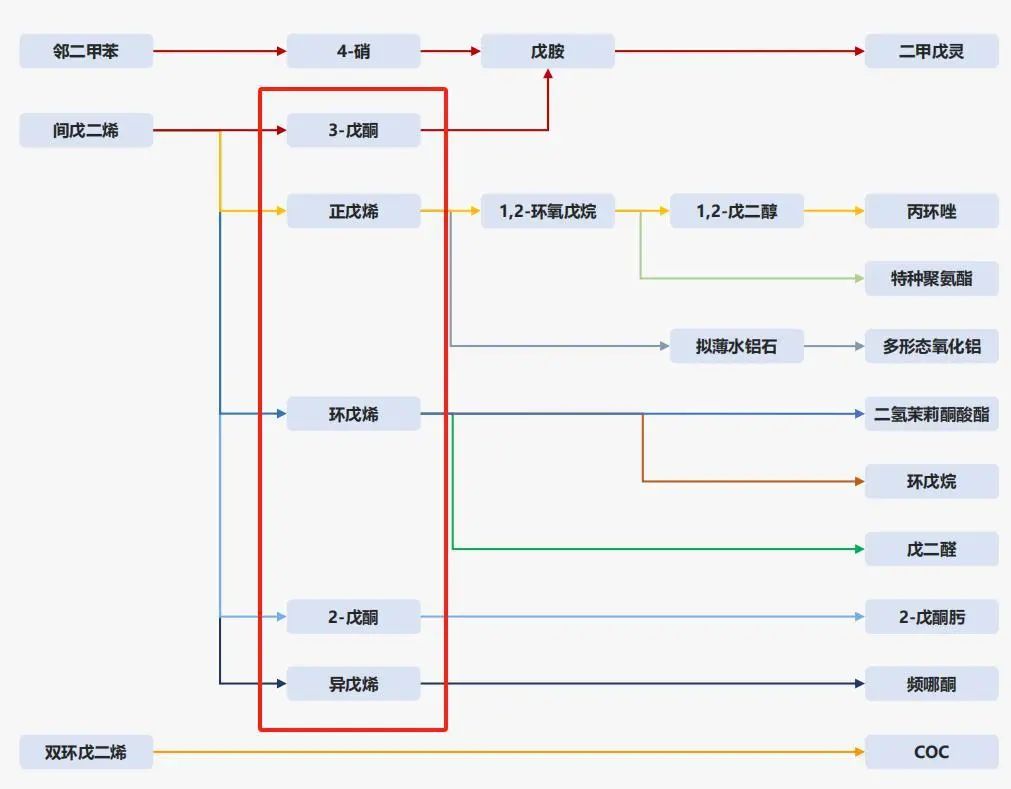

̼�����Ӧ��ǰ����������˾�¹��ռ�ǿ�����á������ϩ�������ϩ��˫�����ϩ��̼����������ֻ������ü�ֵ�ϸߵ�ϩ������˾��ͪϵ����ɫ�²�����Ŀ���Լ����ϩΪԭ���ϣ������⻯��������������������ȹ��������߸���ֵ��3-��ͪ��2-��ͪ��ͪ���Ʒ������ϩ������������Ʒ�������ϩԼ80%ֱ�����ھۺ�������֬����˾�����¹��գ��Լ����ϩΪԭ���Ʊ���ͪ��һϵ�в�Ʒ�����˼����ϩ�����µ�Ӧ�ÿռ䡣˫�����ϩΪ�����Թ�������COC/COP����Ҫԭ�ϣ�COC/COPƾ���������ܣ�Ӧ������㷺��Ŀǰ������COC/COP���������������Թ�ѧ�������⣬�ձ�������ѧ�ѿ�������COCΪ���ĵĸ�������֬����Ӧ���ں��ײ����塣

Ͷ�ʽ��飺����Ԥ�ƹ�˾2024-26���ĸ������ֱ�Ϊ1.23��Ԫ��2.07��Ԫ��3.00��Ԫ��ͬ��+38.8%��+69.1%��+44.7%��ë���ʡ�ROE�ȹؼ�����ָ���Ȳ����ơ���˾��ֵ��ɱȹ�˾��ֵ�ӽ������ǵ���˾�ڹ��ڶ��������г���ռ��Լ50%�������˹��Ӧ��������̼���ҵ���Ҳ������ͷţ������ֵҲ���ں������䣬�״θ��ǣ����衰����-A��������

������ʾ���г������Ӿ磬̼����Ŀ����Ԥ�ڣ��������߷��յȡ�

������Դ�����ţ�ɽ��֤ȯ�о���

������Դ�����ţ�ɽ��֤ȯ�о�������˾��飺�������������ҵ������̼���ҵ����

����̼���Ʒ�߽�����Ԫ��ļͶ��Ŀ��Ͷ��

��˹��������2003�꣬��Ӫ���ݼ�ũҩ��������ԭҩ���Ƽ������������ۣ�2023��ԭҩ���Ƽ�Ӫ��ռ��85.6%������������һ�ָ�Ч���Ͷ����Ͳ�������Թ��̱��ƺ���Ҷ���Ӳݵ���ǰѡ���Գ��ݼ�����˾ƾ�谲ȫ������������ա��ؼ��м����찷�������������������ȵ�ԭҩ�������ᴿ���գ��ڹ����г�ռ�ݽ�50%���г��ݶ��˾��ƷԶ�����⣬ŷ��ũҩ��ͷFINCHIMICA SPA��ȫ����ͷ��˹��ȫ��ũҩ������ҵ��������ǹ�˾����Ҫ�ͻ���2022��5�£���˾����Ͷ�����8500����ͪϵ����ɫ�²�����Ŀ������̼���������������Ŀ���ɺ�˾������������ͪ����5500��/�꣬������ͪ�ǹ�˾���������������Ҫԭ���ϣ�����Ŀ��������˾�����ǿ�����������ҵ�������⣬��˾��Ͷ�ʽ��������1.21��ֻ�����ϵ����ɫ�²�����Ŀ�����3.6��������ڶ��ױ���Ŀ�������̡����湫˾����ĿͶ������˾���ܿ�ʵ�ֳ�����ţ�������������������ռ�ʣ�������̼���Ʒ���ḻ��Ʒ�ߡ�

��1����˹����˾���

������Դ��Wind��ɽ��֤ȯ�о��������ݽ���2024.9.12

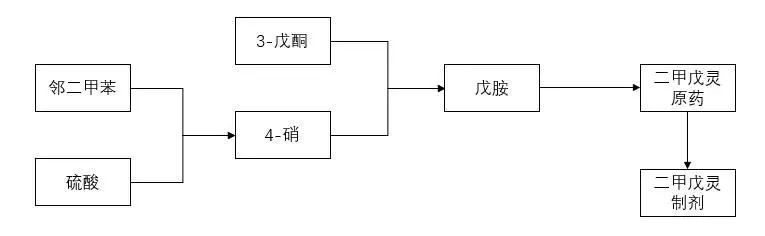

������Դ��Wind��ɽ��֤ȯ�о��������ݽ���2024.9.12��˾�Ķ��������ҵ���ڹ�˾��������֮����ʵ�����������졣��˾�����ԭ�����ڶ��ױ�Ϊ��ʼ�ڵ㣬��������Ӧ�����м���4-��������4-������ͪ�����찷�������������������ԭҩ�Լ��Ƽ����ڴ����������У����������Ʒ3-����Ŀǰ��˾�Ѿ���������3-���ϳɸ�Ч�Ͷ�ɱ������������µ�ȫ���ա�

ͼ1����˹���ڶ��������ҵ���ϵIJ�Ʒ����

������Դ����˾������ɽ��֤ȯ�о���

������Դ����˾������ɽ��֤ȯ�о�����˹��ĸ��˾��ƷΪũҩ�м��壬�м���ȿ����ã�Ҳ�ɶ������ۡ�1��4-������������Ĺؼ��м��壬Ҳ���������ϼ�ά����B2����Ҫԭ�ϣ�2��3-����������ҽҩ��ũҩ�м��壬��������������ʹҩ�������ɱ������������µȣ�3���찷����������Ĺؼ��м��壬��4-������ͪ�����õ���4��3-�����㷺����Ⱦ�Ϻ�ҽҩ�ĺϳɣ��ǿ�����ʹҩ���������Ҫԭ�ϡ�

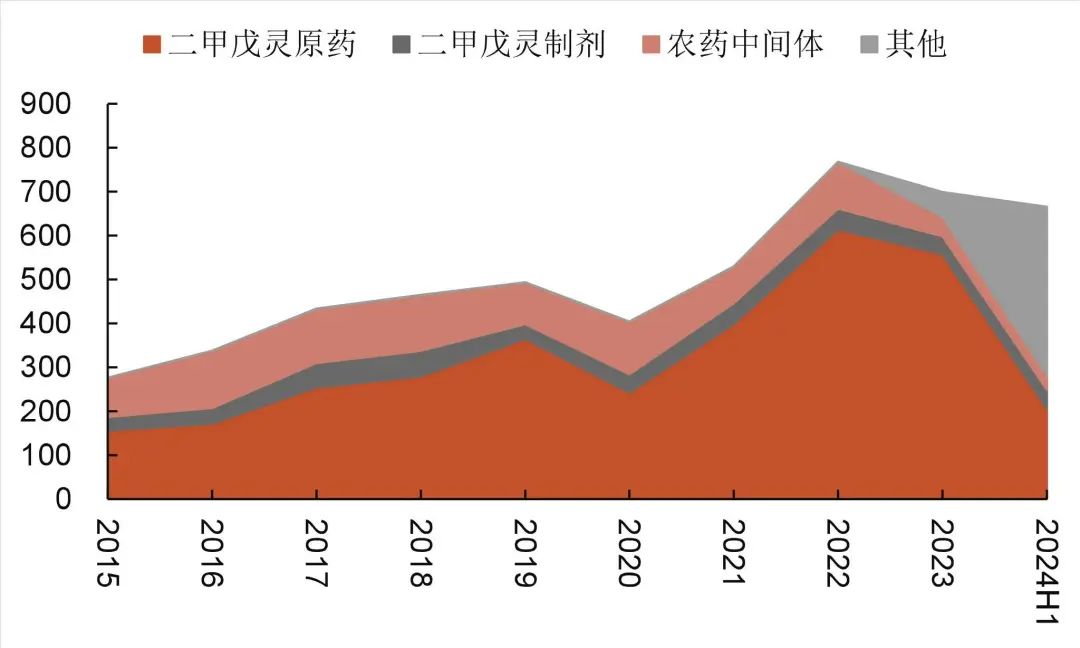

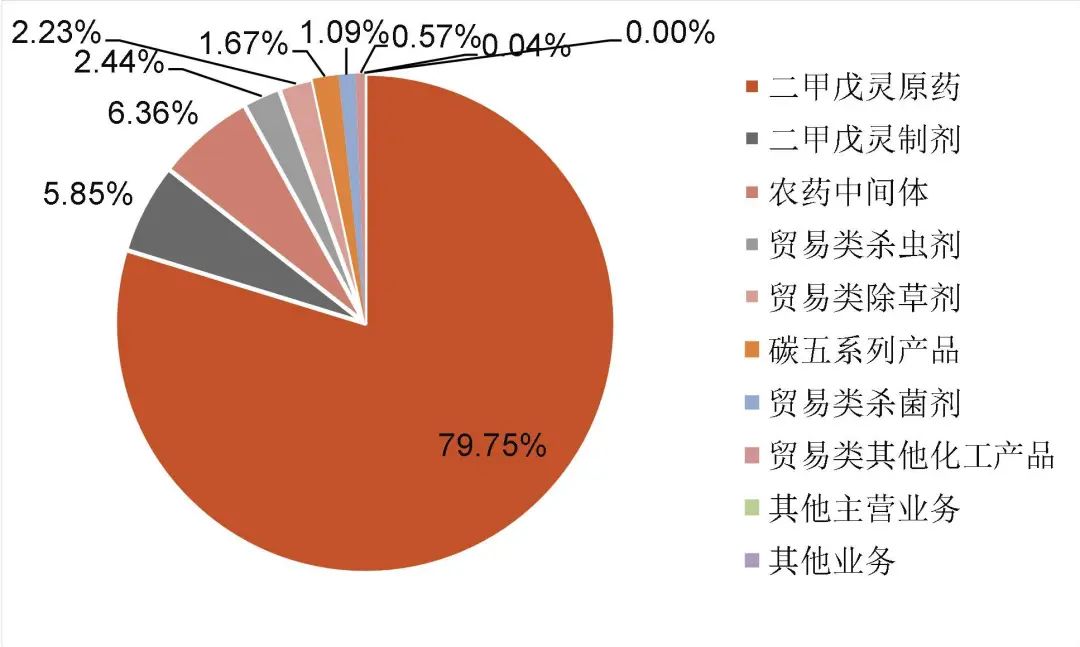

��������ԭҩΪ��˾��Ҫ�������۲�Ʒ�����������Ƽ���ũҩ�м��幱�ײ��ֶ����������룬������Ʒ��ǰӪ��ռ�Ƚϵ͡�2023�깫˾�����ƷӪ��ռ�ȣ���������ԭҩ79.75%���Ƽ�5.85%��ũҩ�м���6.36%��������Ʒ�У�ó����ũҩ�ǹ�˾2023���չ������������˹�˾����Ӫ��Ʒ��2024���ϰ���ռ�������Ͽ졣

ͼ2����˹����Ʒ�ֲ�Ӫ�գ�����Ԫ��

������Դ��wind��ɽ��֤ȯ�о���

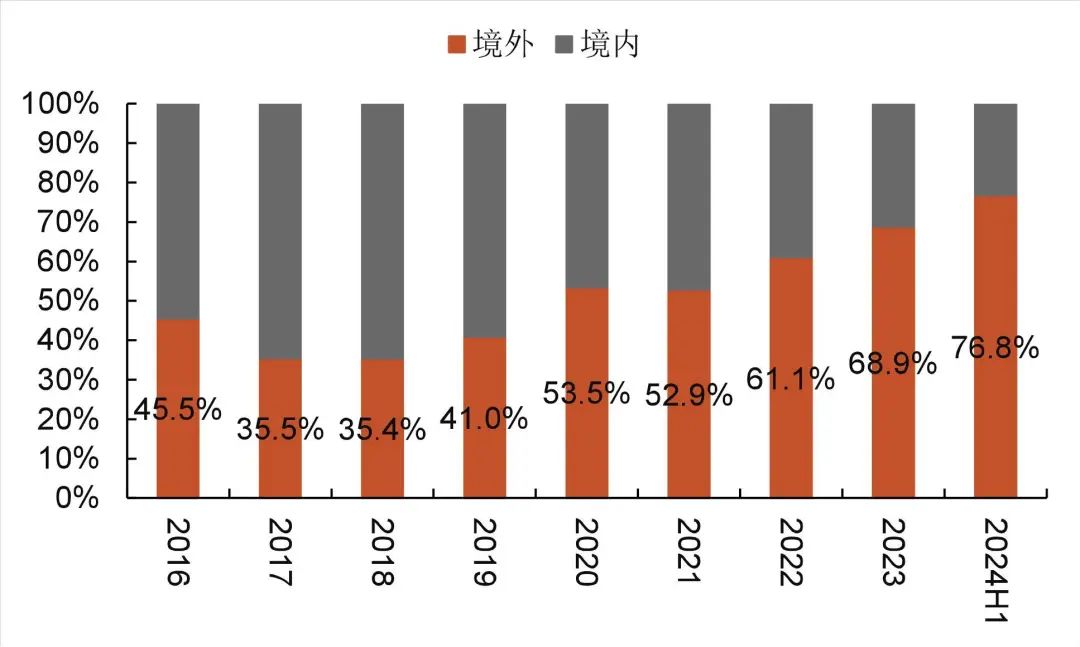

������Դ��wind��ɽ��֤ȯ�о�����˾��Ʒ����Ӫ��ռ�ȳ��������ƣ�2024H1�ѳ�75%��2022��������˾ǰ����ͻ���Ϊ����ͻ����ϼ�Ӫ��ռ��Լ50%��ŷ��ũҩ��ͷFINCHIMICA SPAΪ��˾��Ҫ�ͻ���2022�꣬��˾��Ϊ��˹��ĺϸ�Ӧ�̣���ʼ�����ȶ�������������2023�깫˾����չ����������˹�Ȩ��ʵ��100%�عɣ�������ȡ�õĺ���ũҩ�Ǽ�֤����λ�ӹ���ũҩ��ҵǰ�У��չ��������ܹ�Ϊ��˾��������ǼDz����ṩ��Դ֧�֣�����һ����չũҩ����ҵ��

ͼ3��2023�건˹��ϸ�ֲ�ƷӪ��ռ��

������Դ��wind��ɽ��֤ȯ�о���

������Դ��wind��ɽ��֤ȯ�о���ͼ4����˹����Ʒ���꾳��/����Ӫ��ռ��

������Դ��wind��ɽ��֤ȯ�о���

������Դ��wind��ɽ��֤ȯ�о�����2����˹������ǰ���ͻ�������Ԫ��

������Դ����˾2021-2023�걨��ɽ��֤ȯ�о���

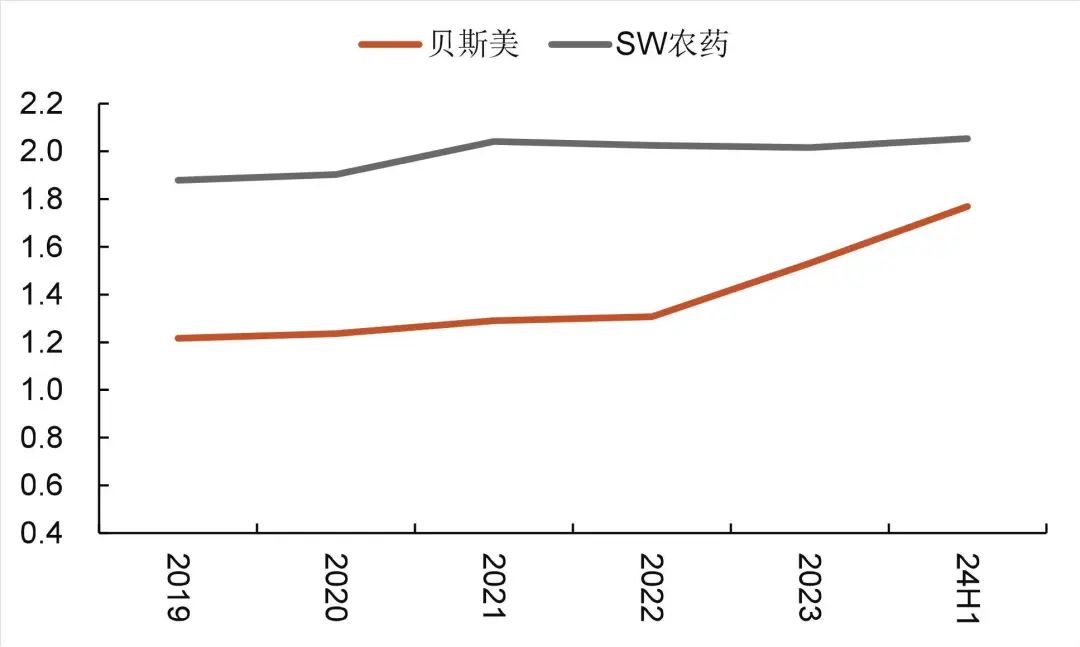

������Դ����˾2021-2023�걨��ɽ��֤ȯ�о���ë���ʱ䶯���Ʒ�ۼۼ�ԭ���ϳɱ�������ء�2018�ꡢ2019�ꡢ2020�깫˾ë���������½��������ܶ���������ҵ�����Ȳ��Ѽ�����Ӱ�졣2021���𣬶�������۸������ǣ�������˾ԭҩ���Ƽ�ë���ʻ�����2023�꣬��������۸������µ�����˾���ϳɱ���������þ������½����ۺ�Ӱ��֮�¹�˾ë���ʳ���С���½���2024����������������۸�����µ����Ӷ����¹�˾ë�����������ơ�2023�깫˾ë����35.2%��ͬ��-3.0pct��

ͼ5����˹����Ҫ��Ʒë���ʱ仯����

������Դ��wind��ɽ��֤ȯ�о���

������Դ��wind��ɽ��֤ȯ�о���ͼ6����˹����˾����ë���ʱ仯��������

������Դ��wind��ɽ��֤ȯ�о���

������Դ��wind��ɽ��֤ȯ�о����ڽ�Ͷ����Ŀ��Ͷ������˾δ��ҵ���������ڡ���˾����ϵ�С���������ϵ�С�����������ϵ�м�����Ŀ����64.66%�����8500����ͪ��Ŀ����82.47%���Ѿ���ʼ��Ϊ��˾����ҵ���������³���ũҩ��ҵ��������Ŀ�����1.21��ֻ�������Ŀ�����3.6��������ڶ��ױ���Ŀ����������ΪͶ��ʱ�������Ŀǰ��Ŀ���Ƚϵ͡�

��3����˹����Ҫ��Ȩ/��ĿͶ��

������Դ����˾2023�걨��ɽ��֤ȯ�о���

������Դ����˾2023�걨��ɽ��֤ȯ�о���Ӫ�ռ��������������ҵ�����ȹ�ϵ����

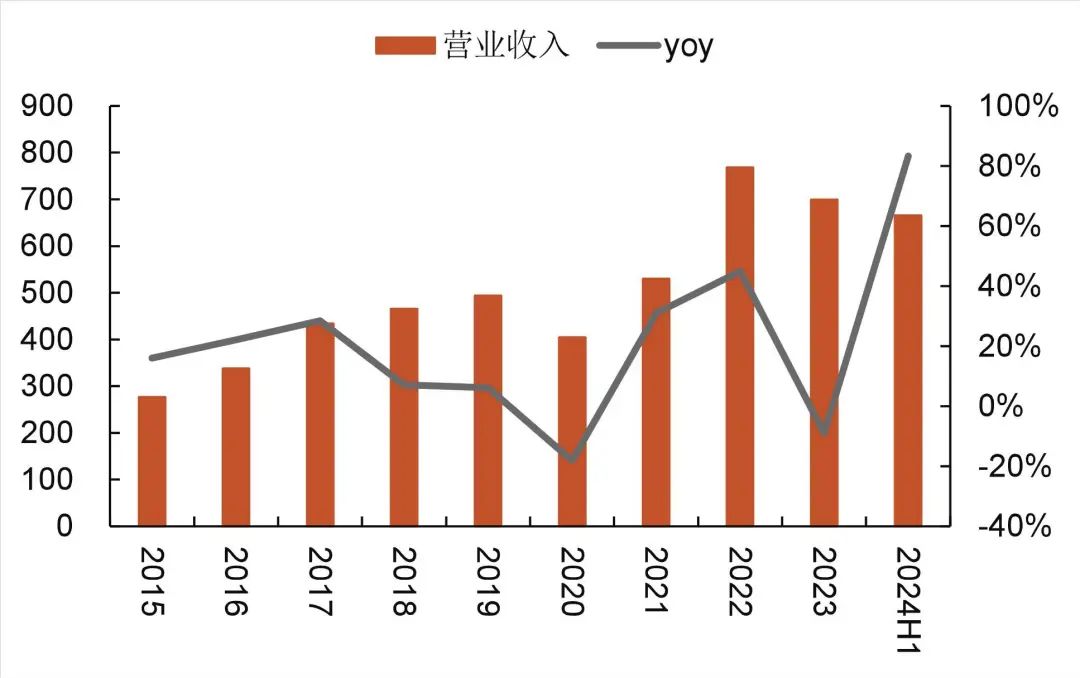

��˾�ڹ��ڶ���������ҵ��ռ��Լ50%������ҵ�����ȶԹ�˾Ӫ�ռ�������仯����Ӱ����̡�2018��-2020�꣬��ҵ�����Ȳ��ѣ���˾Ӫ�ռ����������ٳ������½����ƣ�����2020����������˹�˾������ѹ����2021������ҵ�������ָ���Ӫ�ռ����������ٷָ����С�2023�꣬��ҵ�������ٶȳ�ѹ����˾Ӫ�ռ����������پ������Ż���2024���ϰ��깫˾Ӫ�����ټ�������Ҫ��Ϊ���������������ˡ�

ͼ7����˹��Ӫ�ռ����٣�����Ԫ��

������Դ��wind��ɽ��֤ȯ�о���

������Դ��wind��ɽ��֤ȯ�о���ͼ8����˹����ĸ���������٣�����Ԫ��

������Դ��wind��ɽ��֤ȯ�о���

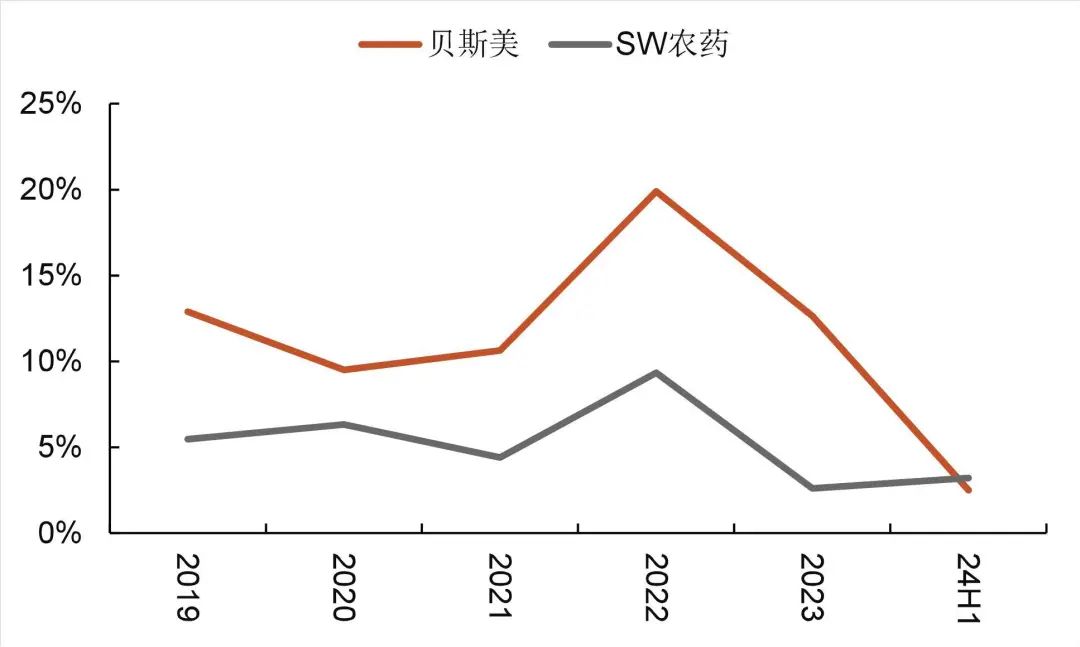

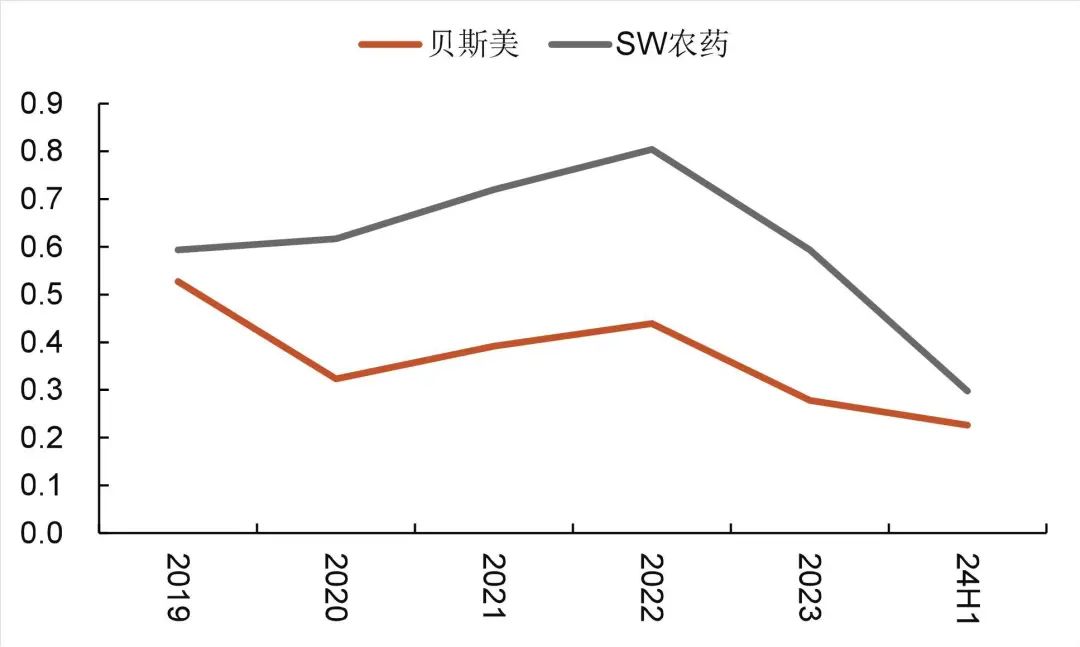

������Դ��wind��ɽ��֤ȯ�о����Ű�����Ƕȣ���˾ҵ������ҵ������Ӱ�����ֱ�ۡ���˾ƽ��ROE�ı仯���ơ��䶯�����������ֵ����ũҩ��ҵ����ӽ��������������˾�ľ��������Ը���ũҩ��ҵ���ʲ���ת�ʺ�Ȩ����������ũҩ��ҵ����˾��Ϊ���ڶ���������ռ����ߵ���ҵ������IJ�����������ʵ�ֹ�ģЧӦ���ɱ�����������ǿ������һ����Ҳ�۵�ʹ�ù�˾�ʲ���ת�������»�����˾2023����Ȩ�����������̧�����������1.21��ֻ�������ĿͶ�ʺ����3.6��������ڶ��ױ���Ŀ��������Ͷ���йأ�������Ͷ�ʾ�Ϊ��˾�Գ��ʽ�ӽ���ʽ��衣2023�꣬��˾ƽ��ROEΪ5.4%��vsũҩ��ҵ3.0%����24H1ƽ��ROEΪ2.0%��vsũҩ��ҵ3.9%����

ͼ9����˹����ũҩ��ҵROE��ƽ�����仯����

������Դ��wind��ɽ��֤ȯ�о���

������Դ��wind��ɽ��֤ȯ�о���ͼ10����˹����ĸ�����ʸ���ũҩ��ҵ

������Դ��wind��ɽ��֤ȯ�о���

������Դ��wind��ɽ��֤ȯ�о���ͼ11����˹���ʲ���ת�ʵ���ũҩ��ҵ

������Դ��wind��ɽ��֤ȯ�о���

������Դ��wind��ɽ��֤ȯ�о���ͼ12����˹��Ȩ���������ũҩ��ҵ

������Դ��wind��ɽ��֤ȯ�о���

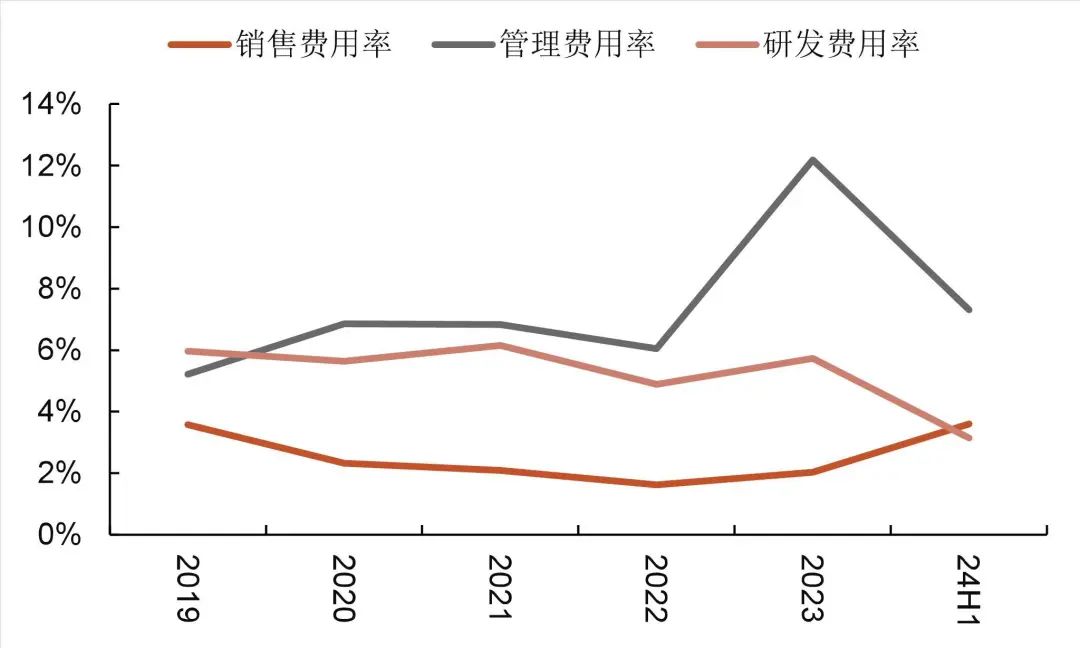

������Դ��wind��ɽ��֤ȯ�о����������ò����ϴ��з��������������У����۷��������������������÷��棬2023�깫˾����������12.2%��ͬ�ȼ�����������Ҫϵ�����ӹ�˾��Ҫϵͭ�건˹���ﱸ����������Ա������Ӳ�����������ÿ�������¡�24H1�����������������У�����ͭ�건˹����Աн�����������������ӣ������������Ը�����ʷƽ��ˮƽ�����۷��÷��棬��˾24H1���۷����ʴ�3.6%�����Ը߳���ʷƽ��ˮƽ�������²�����˾���������۷������ӡ�

ͼ13����˹�����ñ䶯����

������Դ��wind��ɽ��֤ȯ�о���

������Դ��wind��ɽ��֤ȯ�о��������ڶ���������ͷ���нӰ�˹������

��˾ʹ�û���ԭ�����ڶ��ױ�ͨ�����������������պϳ�4-��������4-������ͪ�ϳɶ�������Ĺؼ��м����찷�������ӹ�˾ͭ�건˹�������8500����ͪϵ����ɫ�²�����Ŀ���Ľ���Ͷ���������������һ��Ҫԭ���϶�����ͪҲ����ʵ�����䣬���м����ܹ���ȫ���㹫˾������������ԭҩ��������Ҫ����˾��������ԭҩ�ȿ������ڶ������ۣ�Ҳ���������������������Ƽ���ԭ�ϡ�2022�꣬��˾��Ϊ��˹��ĺϸ�Ӧ�̣���ʼ�����ȶ�������������

ԭ���ϳɱ�ռ�Ƚϸߣ���˾�����������ҵ��

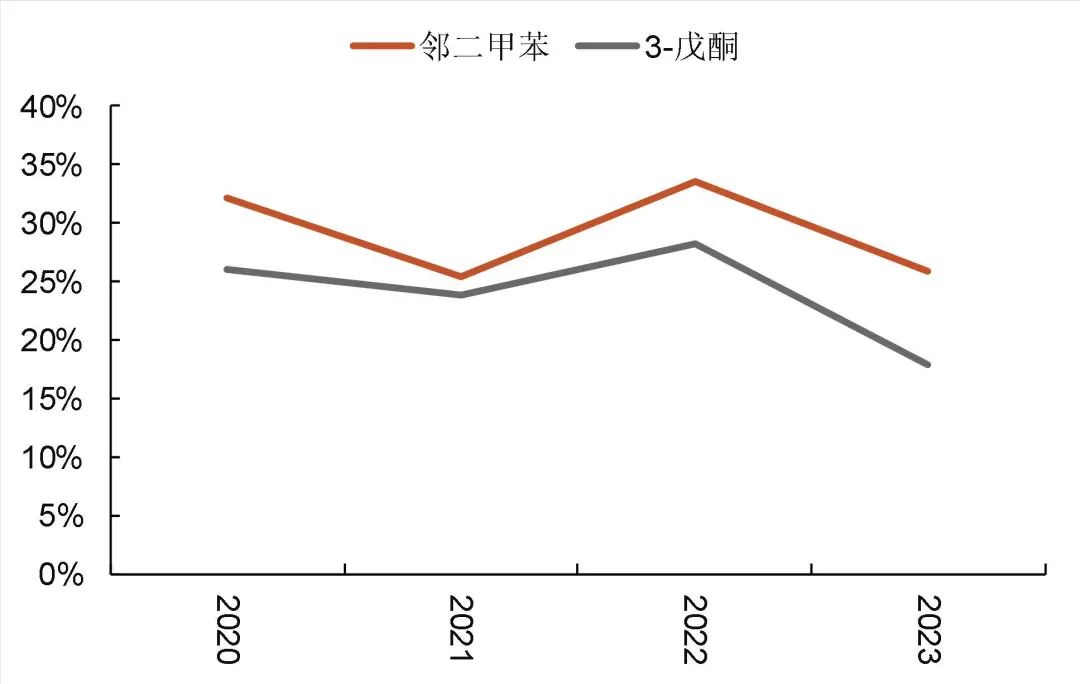

�ڶ��ױ�����ͪ�ǹ�˾��Ҫ���ԭ���ϡ����У��ڶ��ױ��ɹ����ռ�ȳ������25%���ϣ�һ��ռ�Ƚ�35%����ͪ�ǹ�˾��ĵڶ���ԭ���ϣ�2022�꼰��ǰ�ɹ����ռ����25%���²�����2023����˾��������ͪ��Ŀ��ʼͶ�����������ռ�Ƚ���17.9%��

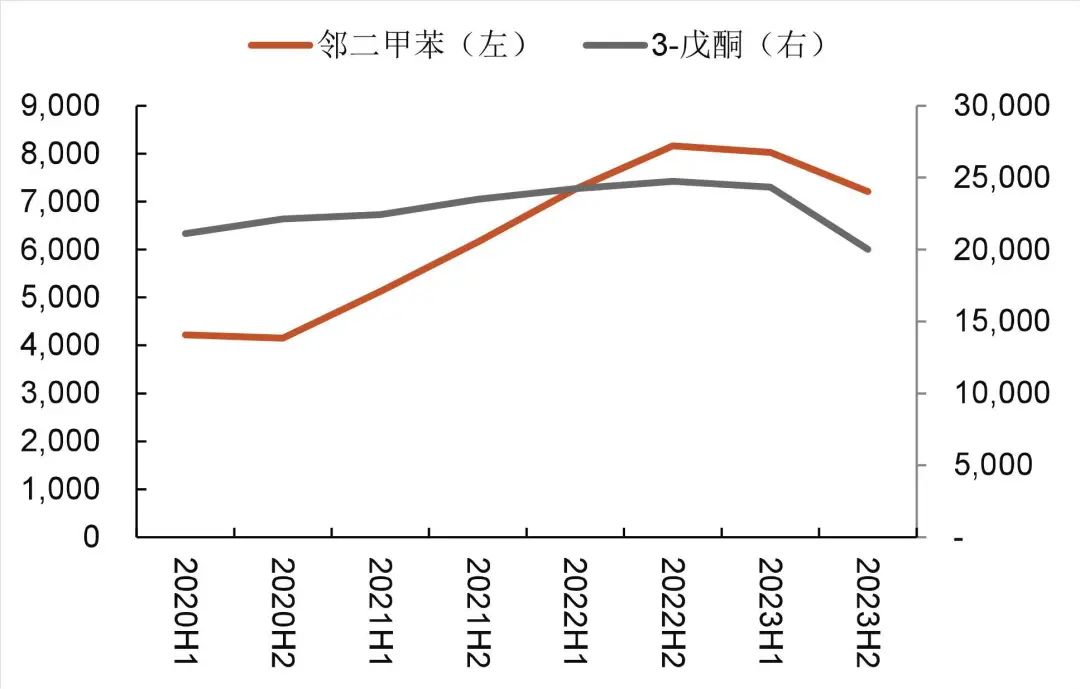

�ڶ��ױ�����ͪ�۸���Ը�λ���С�2023���°��꿪ʼ�����۸����ʼ�����ߵͣ������ڶ��ױ��ľ��۴�2023���ϰ����8028Ԫ/�ֵ����°����7211Ԫ/�֣�����10.2%����ͪ�۸��2.43��Ԫ/�ֵ���2.00��Ԫ/�֣�����17.8%��2023�����������ҵ�����ȳ�ѹ����ʹ�۸�ѹ�����������β�ҵ����

ͼ14���ڶ��ױ���3-��ͪ�ɹ���ռ��

������Դ����˾2020-2023�걨��ɽ��֤ȯ�о���

������Դ����˾2020-2023�걨��ɽ��֤ȯ�о���ͼ15���ڶ��ױ���3-��ͪ�ɹ��۸�仯��Ԫ/�֣�

������Դ����˾2020-2023�걨��ɽ��֤ȯ�о���

������Դ����˾2020-2023�걨��ɽ��֤ȯ�о��������������������������ͬ����ݼ�

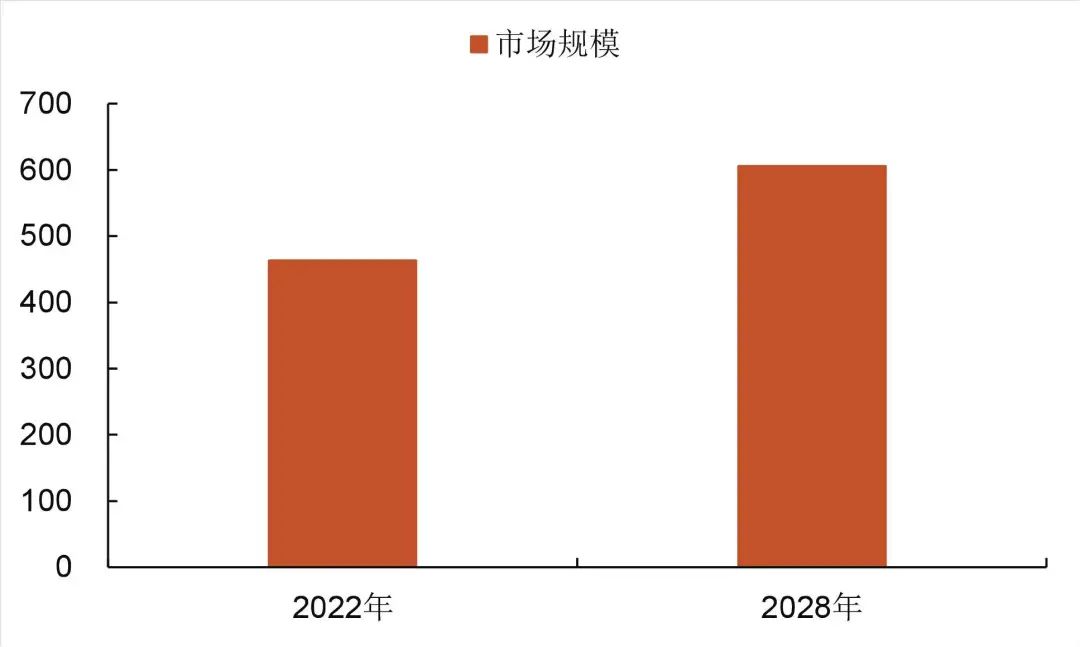

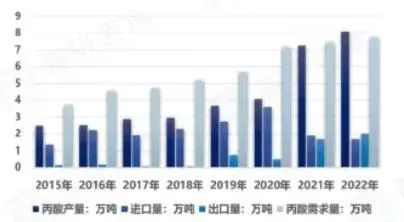

ȫ����ݼ��г���ģ����������Ԥ�Ƶ�2028�꽫ͻ��600��Ԫ�����ݼ��г���������Դ��ũҵ�ִ������ƽ��ͳ��ݼ���Ч����ȫ���������ص㡣ũҵ����Ч�ʵ�����������ȫ����������ʳ����Ĺؼ��ֶΣ�������ũҩʹ�ö�ũҵ��չ�������档���ݼ����ص�ʹ����δ���߱��Ϻ÷�չ�ռ䡣2022����2028�꣬ȫ����ݼ��г���ģ��463��Ԫ������ͻ��600��Ԫ��CAGRΪ4.6%��

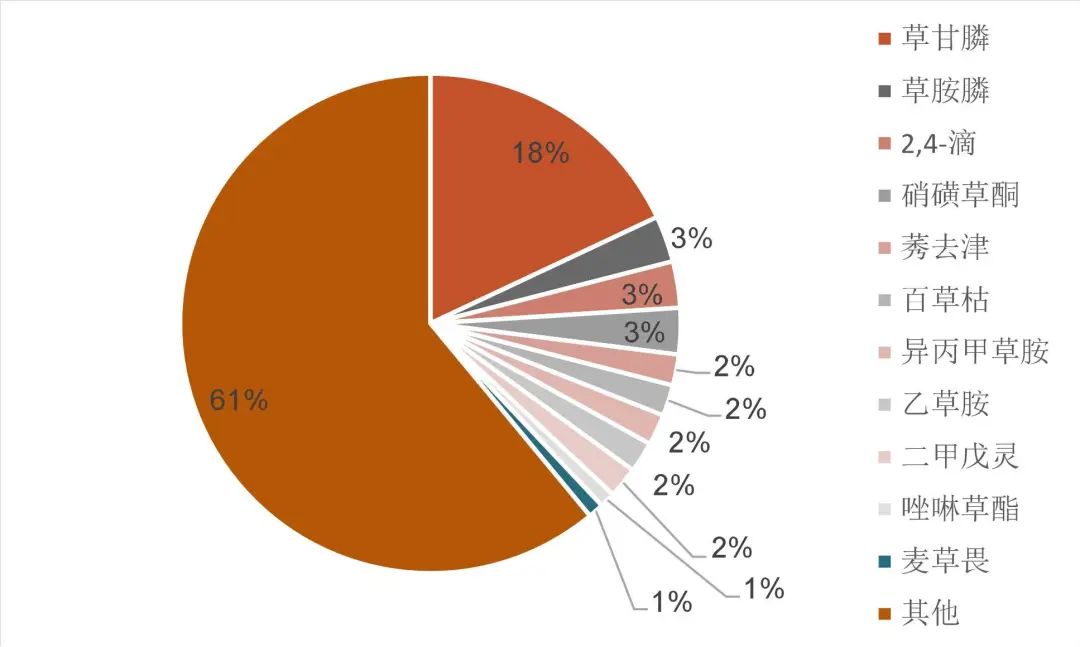

����ʹ�ó����IJ�ͬ�����ݼ����Է�Ϊ�����Գ��ݼ�����ǰѡ���Գ��ݼ������ѡ���Գ��ݼ����ࡣ1�������Գ��ݼ�����ת����������������ٷ�չ�����ʹ�õؿ�������ֲ���������ɱ��������ת��������Դ�����ݼ����ض�Ʒ�����ߣ���˹㷺������ת������������Ʒ����Ҫ�����ݸ�좡��ݰ�좡��ٲݿݣ�2����ǰѡ���Գ��ݼ���ָ���������ǰ����ɱ��ij��ݼ�����������ѡ���Ժ��׳�����������ɱ���Ӳݶ����˺����Ʒ����Ҫ����2,4-�Ρ��������顢����ײݰ����Ҳݰ��ȣ�3�����ѡ���Գ��ݼ���ָ�Ӳݳ������ɱ��ij��ݼ�����������ѡ���ԣ�Ʒ�ְ������������ȡ���ǰ�������Գ��ݼ��ݸ�좡��ݰ���г��ݶ�ϸߣ����вݸ����ռ��18%������ʽ��������Ʒ�֡���ǰѡ���Գ��ݼ��еĸ���ϸ��Ʒ�֣���ռ�ʾ�����2%-3%֮�䡣

ͼ16��ȫ����ݼ��г���ģ�仯����Ԫ��

������Դ������˹��ѯ��ɽ��֤ȯ�о���

������Դ������˹��ѯ��ɽ��֤ȯ�о���ͼ17�����ݼ���ϸ�ֲ�Ʒ�г��ݶ�

������Դ������ũ�����������鱨����ɽ��֤ȯ�о���

������Դ������ũ�����������鱨����ɽ��֤ȯ�о�����ȫ����ռ�ʿ�ǰ����ǰѡ���Գ��ݼ��У���������ķ�չ�ܵ����������ߵ�����֧�֡�ŷ����2000��������ΪDZ�ڵĻ���Σ����̽�����ݬȥ���Ҳݰ��ȳ��ݼ������������������Ʒ�ִ��������õ��г��������ڹ��ڣ�2012���½�����ʹ���˶��������ͬ��Ʒ�ַ����飬��Ϊȫ��ʹ�ö������飻�ڹ��⣬ŷ���Ѿ������˷�����ĵǼǣ�ӡ���Ѿ������˷����飬Ϊȫ��Χ�ڶ�������Ľ�һ���ƹ�ʹ�ô����г��ռ䡣

����������ͬ��ũҩ�о��нϴ���������ơ��Ҳݰ�����������Ȼɱ���Ϲ㣬���Ǵ����ӷ���⡢ˮ���Խϸߡ���ȫ�Խϲ�ײ���ҩ��������ҩ�������⡣�Ҳݰ��Ѿ���ŷ�˵�������ã���������Ӣ���ȵ���Ҳ����á���������ƾ���䰲ȫ���������Ͷ����������ܣ����Ҳݰ����������ѡ���Գ��ݼ��γɹ㷺������Ѿ���ŷ�ˡ��������ձ��ȷ���������ģʹ�á��ڷ�չ�й��ң����������Ӧ�ô�ǰ��Ҫ�����ڽϸߵ��г��۸������Ա�˹��Ϊ��Ҫ��������ҵ��ȫ��ҵ���������£���������������ɱ����Դ�����ͣ��ٽ��������й���ӡ�ȵȷ�չ�й��ҵ�ʹ�á�

��4�����ݼ����ܱȽ�

������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

������Դ����˾�й�˵���飬ɽ��֤ȯ�о���ũҩ��������������ݸߣ�ũҩ�������еǼ�����

ũҩ��ҵ�������ũҩ�����Ǽ����ɹ�������Ϊ�ϸ����ũҩ�²�Ʒ�Ǽ�ͨ����Ҫ2-3�ꡣ�ҹ���һ������ũҩ��ҵ����ݵ͡���ҵ��չ���ҵľ�����Ϊ�ˣ����Ҵ�2008��3��1���������ũҩ��ҵ��ע���Ҫ��ԭҩ��ҵע���ʱ�������5000��Ԫ��Ͷ�ʹ�ģ������5000��Ԫ���Ƽ������䡢�ӹ�����ҵע���ʱ�������3000��Ԫ��Ͷ�ʹ�ģ������2000��Ԫ��ͬʱ�������ҹ����ڵĴֹ��Һ͵�����ũҩ����ʵʩ�Ǽ������ơ����ҹ���ũҩ���������۱���ͬʱȡ�á�ũҩ�Ǽ�֤��������������֤������������֤�顱���������������������ũҩ��Ʒ�ڻ�õǼ�֮ǰ��Ҫ����2�ꡢ5��������������Ͷ��ԡ�����������ʵ�飬���ũҩ�²�Ʒ�Ǽ�ͨ����Ҫ2-3��ʱ�䣬��Ӵ�����ҵ������ݡ�

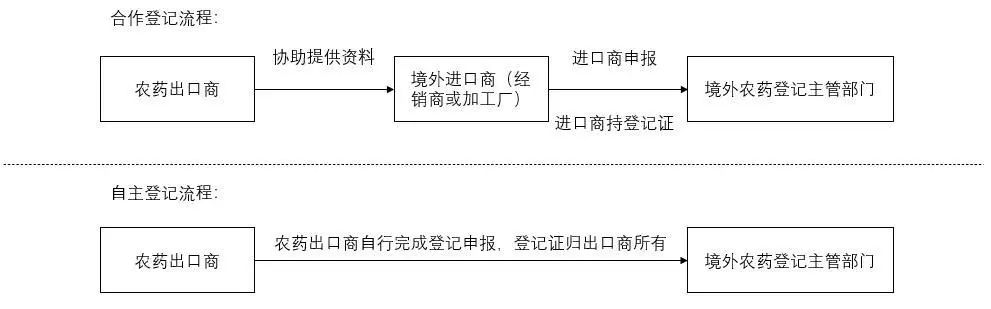

��˾��Ʒ���������ڣ���Ӧ�Ľ��ڹ�ũҩ�Ǽ��ƶ�Ҳ��Ϊ�ϸ����ڸ����Ǽ�Ҫ���õIJ���ҹ�ũҩ������ҵѡ��ĵǼǷ�ʽҲ��ͬ�����Ǽ����廮�֣���Ҫ���������Ǽ��������Ǽ����ࣺ

1�������Ǽǣ�ũҩ�������ṩ��ؼ������ݣ�Э������������Խ�������������Ǽ����ɣ��Ǽ�֤�ɽ����̳��У�ũҩ��������Ϊ�����̻�Ӧ���ڽ��ڹ���ñ����������̱��밴�յǼ���������Դ����ũҩ�������Ǽ�ģʽ��ũҩ��������������Ʒ�����ۣ����ǼǷ��õ͡�����С��

2�������Ǽǣ�ũҩ�������ڽ��ڹ������֡��ӹ�˾��ֱ���ڽ��ڹ������Ʒ�Ǽǣ��Ǽ�֤��ũҩ�����̳��У��Ǽ���ɺ�������ڵǼǹ���ʹ������Ʒ�����۲�Ʒ��

ͼ18�������Ǽ��������ǼǵıȽ�

������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

������Դ����˾�й�˵���飬ɽ��֤ȯ�о�����ͬ���Ҷ�ũҩ�Ǽ�Ҫ����ȫ��ͬ�����Ǽ�Ҫ��ߵͿ��Է�Ϊ���ࣺ

1��ŷ�˸������������ձ��������ȵǼ�Ҫ����ߣ�ȡ�õǼ���Ҫ3-4�ꡣȫ�����������Ҫ���ύԭʼ���棬����Ҫ��GLP���棬�ǼǷ��ýϸߡ�ʱ��ϳ���

2���������ޡ��Ĵ����ǡ��������Ͷ���˹�ȹ��ҵǼ�Ҫ���еȣ�ȡ�õǼ���Ҫ2-3�ꡣ�����ֹ����������Ҫ��Ҳ�ϸߣ���Щ���ҵǼ�ʱһ��������Ҫ���ṩԭʼ���ݱ��棬��Щ��ĿҪ��GLP���棻

3������С�������ַ�չ�й���Ҫ��ϵͣ�һ�㲻��Ҫ�ṩԭʼʵ�鱨�棬���������ǡ�̩���ȹ���Ҫ�����鱨�档

��ˣ�ũҩ���������ݺ����۱��ݾ��ϸߣ��¾�������Ҫ����ũҩ�����踶���ϸ߳ɱ�����˾��Ϊ���ڶ���������ͷ��ҵ����ռ��Լ50%�����ܳ��㡢�ɱ��ѿ�����ǿ���ѻ���ڶ�Ǽ����ɣ����ƽ�Ϊ������

��˾��Ʒ�۸����������ȷ���߱���������

��˾��Ʒ�ۼ۵͵��Ǿ����ʸߣ���������µĹ�ģЧӦʹ�óɱ��ϵ��ǹؼ������ݹ�˾�걨���ݣ����Dz������˾2022�ꡢ2023��Ķ�������ԭҩ���۷ֱ�Ϊ5.58��Ԫ/�֡�5.55��Ԫ/�֣���ͬ�ڶ�������ԭҩ�г��۾��۷ֱ�Ϊ6.55��Ԫ/�ּ�6.32��Ԫ/�֣���˾�۸���г��۾��۷ֱ��14.9%��12.2%����˾�ڱ����ۼ۽ϵ͵�ͬʱ�������ʲ�δ�ܵ�����Ӱ�졣�������Ǵ�ǰ�ķ�������˾ROE�仯��ũҩ��ҵ�仯���ƴ���һ�£��Ҿ���������������ũҩ��ҵ�����ڹ�˾�ǹ��ڶ���������ͷ��ҵ�������жϹ�˾ƾ�����IJ���ʵ�������õĹ�ģЧӦ����Ϲ�˾�����β�ҵ���������֣������ﵽ�����õijɱ����ơ����湫˾��ǰͶ������ͪ������Ŀ��Ͷ������˾ԭ��������ռ�Ȼ�һ�����ͣ��ɱ�����������һ����ǿ���ڼ۸�˵ľ������ƻ���������ͬʱ����˾ƾ��ϵ͵��ۼۺͳ���IJ���Ҳ��һ���̶�����ֹ���¾����ߵļ��룬��������ҵ��ֵĸ��ơ�

ͼ19����������ԭҩ�г��ۣ���Ԫ/�֣�

������Դ��wind��ɽ��֤ȯ�о���

������Դ��wind��ɽ��֤ȯ�о�����˾ƾ����꺣�����۾��飬�ѻ����ڶ���һ������ũҩ�Ǽ����ɡ����⣬��˾�չ�������������Ҳӵ���ڶ���Һ͵�����ũҩ�Ǽ����ɣ���һ���ؿ��˹�˾�ĺ����������硣

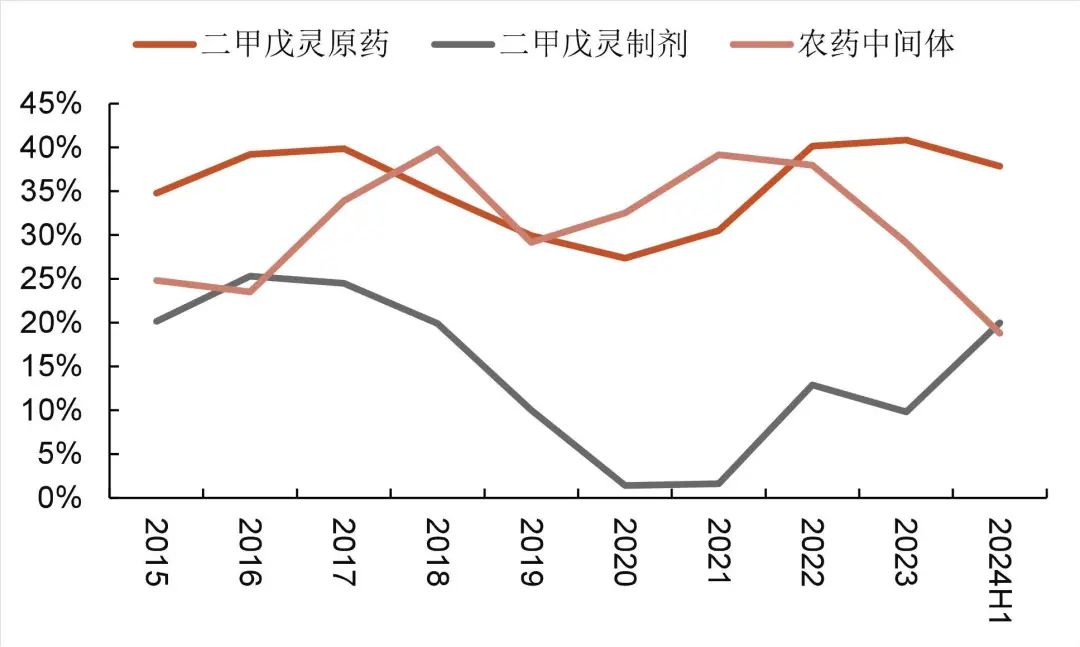

2022�꣬��˾��Ϊ��˹��ĺϸ�Ӧ�̣���ʼ�����ȶ�������������2020�꣬��˹����δ���빫˾ǰ���ͻ���2021����2023�꣬��˹�����۶�ռ�ȷֱ�Ϊ7.2%��23.4%��19.0%��ռ��������������������ơ�

��̼���²�����Ŀ��Ͷ�������������������㡿

ļ�ʽ�����ͪϵ���²��ϣ�����̼���ҵ��

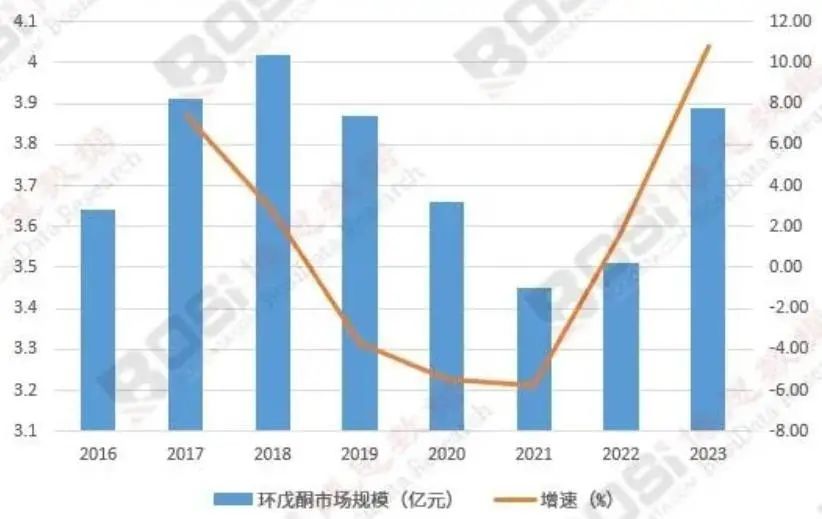

2022��5�£���˾ļ��4��Ԫ���ڽ��衰���8500����ͪϵ����ɫ�²�����Ŀ����ļͶ��Ŀ����̼������е���Ҫ�ɷּ����ϩΪԭ�ϣ������⻯��������������������ȹ��������3-��ͪ��2-��ͪ��ͬ���Ʒ������ϩ������������Ʒ����Ŀ���ɺ�����3-��ͪ5500��/�꣬3-��ͪ�ǹ�˾�����찷����������ԭҩ����Ҫԭ���ϣ������ڹ�˾���ҵ���������죬������˾����ľ���ʵ����ͬʱ������Ŀ������������Ʒ����϶࣬Ԥ�ƻ�������2-��ͪ����3000��/�ꡢ�ִ������3900��/�ꡢ����ϩ4000��/�ꡢ����ϩ13000��/�ꡢ�ܼ���3000��/�꼰��������3000��/�꣬ǰ��7���ƷԤ������ɴﵽ��Ŀ���в�ƷԤ������֮�͵�69.77%��������ͪ���������������ϩ�Ƚ�Ϊ����������Ҫ�м�����ն˲�Ʒ���г�Ӧ��ǰ��������

ͼ20�������ϩ�Ʊ�3-��ͪ�Ĺ�������

������Դ������˹����ҵ����չ�滮����ɽ��֤ȯ�о�����ע��ʵ�߷�����Ϊ��˾�Ѳ��ֲ�Ʒ

������Դ������˹����ҵ����չ�滮����ɽ��֤ȯ�о�����ע��ʵ�߷�����Ϊ��˾�Ѳ��ֲ�Ʒ3-��ͪ�ǹ�˾��ͪϵ����ɫ�²�����Ŀ����Ҫ��Ʒ��

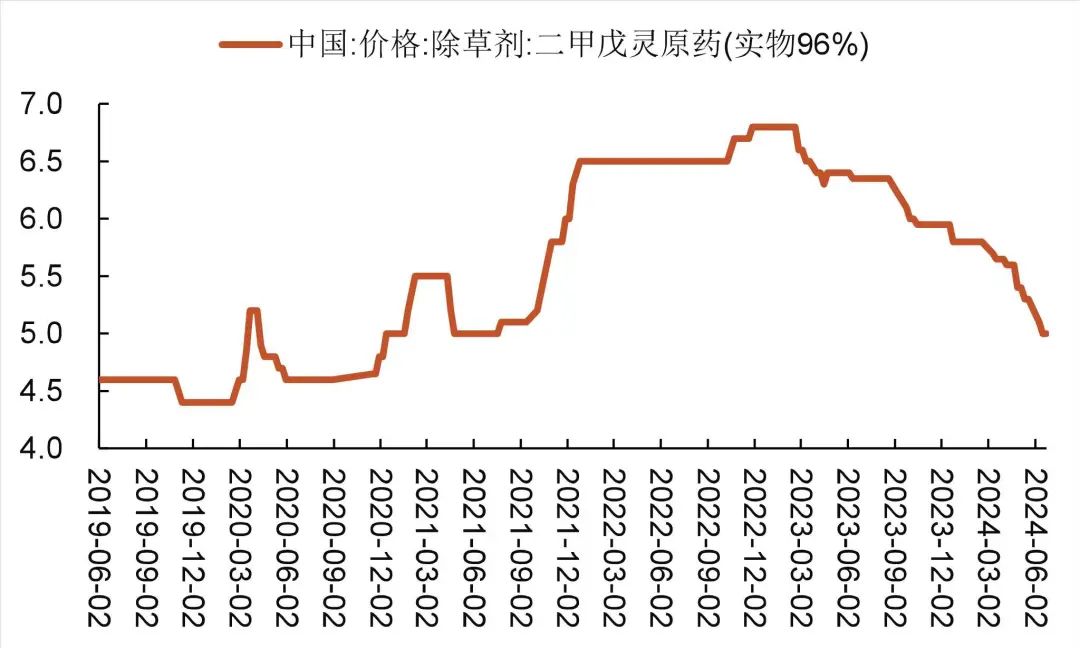

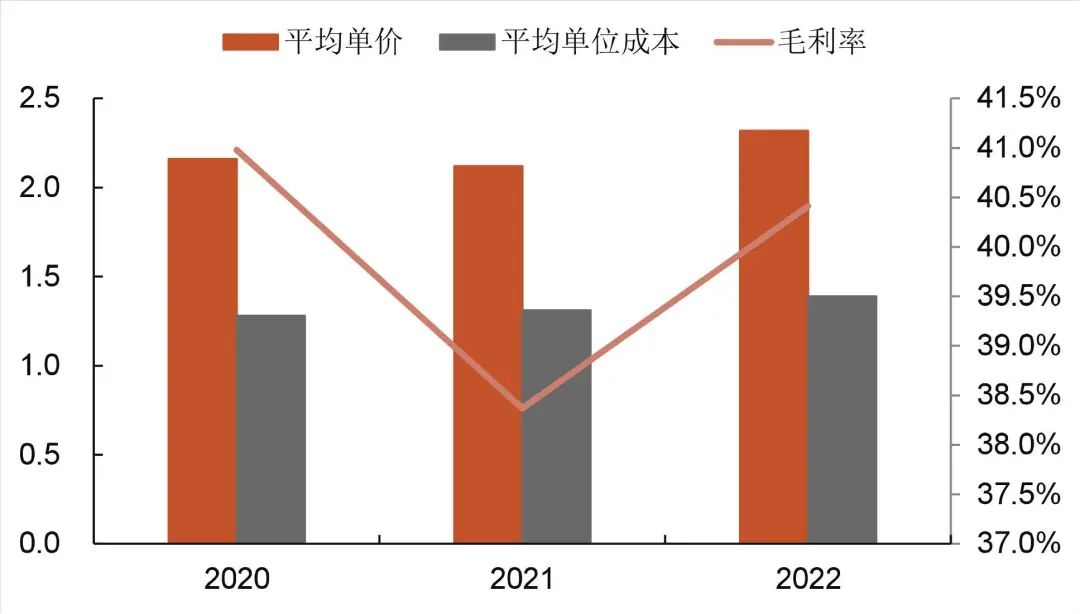

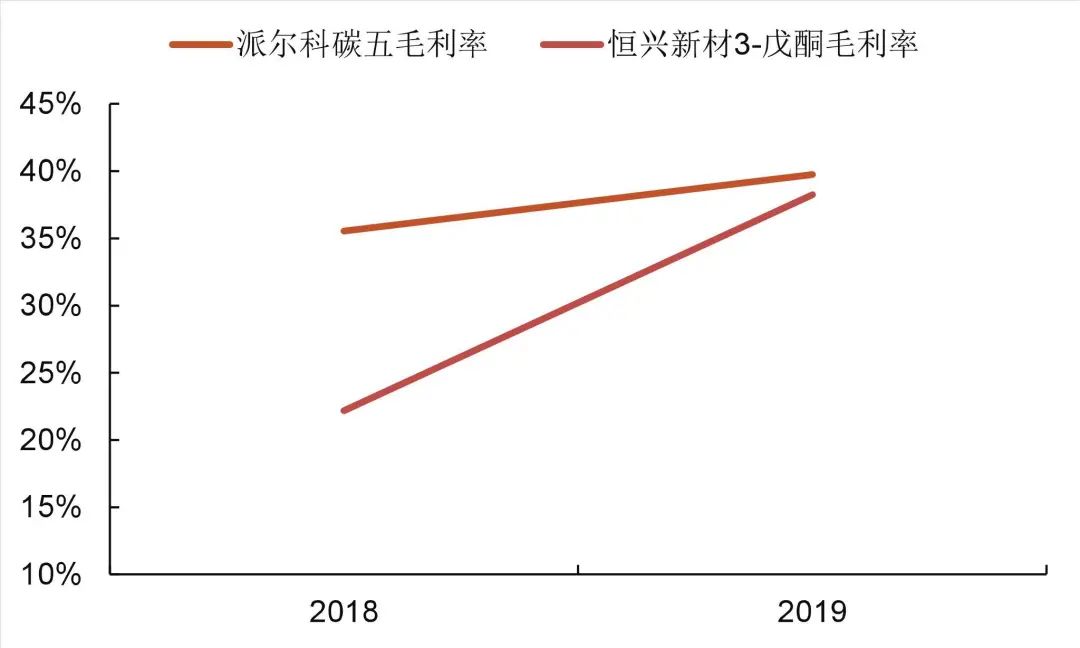

3-��ͪ�۸��ȶ���ë���ʽϸߡ���˾��ǰ��Ҫ�ӽ��������²��ϲɹ�3-��ͪ���۸��棬�����²�2020-2022��3-��ͪ���۷ֱ�Ϊ2.16��Ԫ/�֡�2.12��Ԫ/�ּ�2.32��Ԫ/�֣��۸��Ϊ�ȶ���ë���ʷ��棬�����²�3-��ͪë�����Ⱦ�35%���ϣ��ߵ�ʱһ��ͻ��40%�����ڽϸ�ˮƽ��3-��ͪ���ڳ���Ŀǰ��ҪΪ�����²ģ���˹��̼��·���ѽ����������Ρ�2020-2022�꣬�����²ĵ�3-��ͪ���������������ֱ�Ϊ5885�֡�8608�ּ�1.14��֡���˹��3-��ͪ��Ŀ�滮����Ϊ5500��/�ꡣ��������������ҪΪ��˹�������Caffaro Industrie S.p.A ��˾�����а�˹����ҪΪ������ũҩ��Ʒ��������������

ͼ21�������²�3-��ͪ���ۼ�ë���ʣ���Ԫ/�֣�

������Դ�������²��й�˵���飬ɽ��֤ȯ�о���

������Դ�������²��й�˵���飬ɽ��֤ȯ�о���ͼ22�������²�3-��ͪ�������֣�

������Դ�������²��й�˵���飬ɽ��֤ȯ�о���

������Դ�������²��й�˵���飬ɽ��֤ȯ�о�����˾����̼����ּ����ϩ�Ʊ���ͪ��̼��ԭ���Ͻ�Ϊ���㡣����2023�꣬�ҹ�̼�����260.3��֣�����������255.2��֡����֮�£������²IJ�������ϳɷ������Ʊ���ͪ��ԭ���Ͻ�Ϊ������������Լ����⳧�����й�Ͷ�ʵIJ��ܡ������ϩ�����������ҹ�����Լ3.5��ֵIJ���ȱ�ڡ�2023�꣬�ҹ������ϩ�����������ﵽ26.6��֡�������23.1��֡����ҹ������ѽ�̼������з�������ļ����ϩһ��Ϊ55%-70%��Ũ��������ϩԼ80%ֱ�����ھۺϣ����������ϩʯ����֬������ʯ����֬������ʯ����֬��Լ10%�������������ⱽ���������ⱽ���Ȼ�����֬�̻�����Լ10%��������Ϳ�ϡ���ī�����ϵ�������ϸ������Ʒ����˹�������¹��գ��Լ����ϩΪԭ���Ʊ���ͪ������һϵ��������Ʒ�����˼����ϩ�����µ�Ӧ�ÿռ䡣��˹����ͪϵ����ɫ�²�����Ŀ�еĸ���������Ʒ��������Ҳ�й㷺��Ӧ�ó�����

���Ἴ���ż��ϸߣ�ȫ����������Ҫ�����ڰ�˹�����ϡ���ʿ���Ȼ�����ͷ���С����У���˹�����й�����ʯ�������˺�����ҵ����ͬ�������ᡣ

̼���Ʊ�3-��ͪë���ʻ�ȱ�����ߣ���˾����̼�幤��������ǿ��Ʒ����������˾��ǰ���ɶ��Ʋɹ���3-��ͪ����̼�幤���Ʊ�����ë���ʸ��ں����²�3-��ͪ��Ʒ��ë���ʡ���˾��̼�幤���Ʊ�3-��ͪ������˾����ҵ��������ɱ�����һ��������Ʒ��������

ͼ23���ҹ������ϩ��������������������֣�

������Դ���������£�¡����Ѷ��ɽ��֤ȯ�о���

������Դ���������£�¡����Ѷ��ɽ��֤ȯ�о���ͼ24���ҹ��������������������֣�

������Դ��������ѯ��ɽ��֤ȯ�о���

������Դ��������ѯ��ɽ��֤ȯ�о���ͼ25���ɶ����Ʊ�����ͪ������²��Ʊ�����ͪë���ʱȽ�

������Դ��Wind�������²��й��飬ɽ��֤ȯ�о�����ע����Ϊ2020��������ɶ��Ʋ�Ʒ����Ӱ��̫�ʵ���δ��Ƚϡ�2021�꼰�Ժ��ɶ������У���������

2-��ͪ��һ����Ҫ�Ĺ�ҵԭ�ϡ�2-��ͪ��ҵ��;��������ͽ�����2-��ͪ뿣��Լ����ںϳ���֬�Ļ����ܼ���Ϳ�����Ӽ���2-��ͪ뿿�����Ϳ��������ж��Ķ�ͪ뿣��Լ���Ϊ����Ƥ��������ʹ�������ȹ�����֬������߲�Ʒǿ�Ⱥ͵��ԡ����⣬2-��ͪ���������ڸ߶˵����²��Ϲ�̽�����ҽҩ����������������Ƿǵ�ԭ�ϡ�

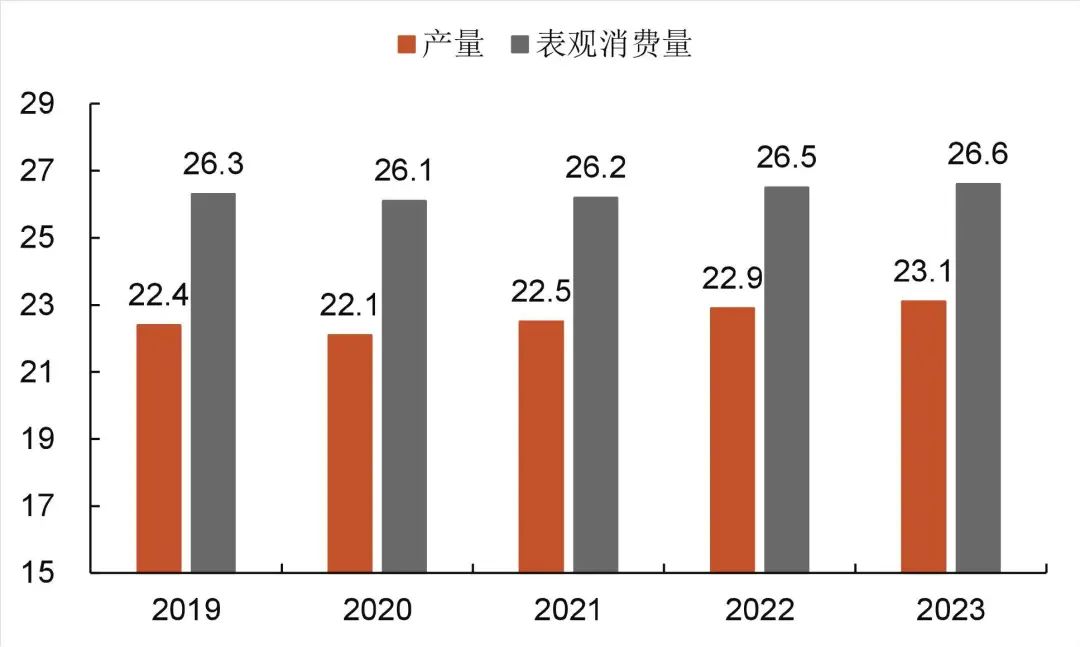

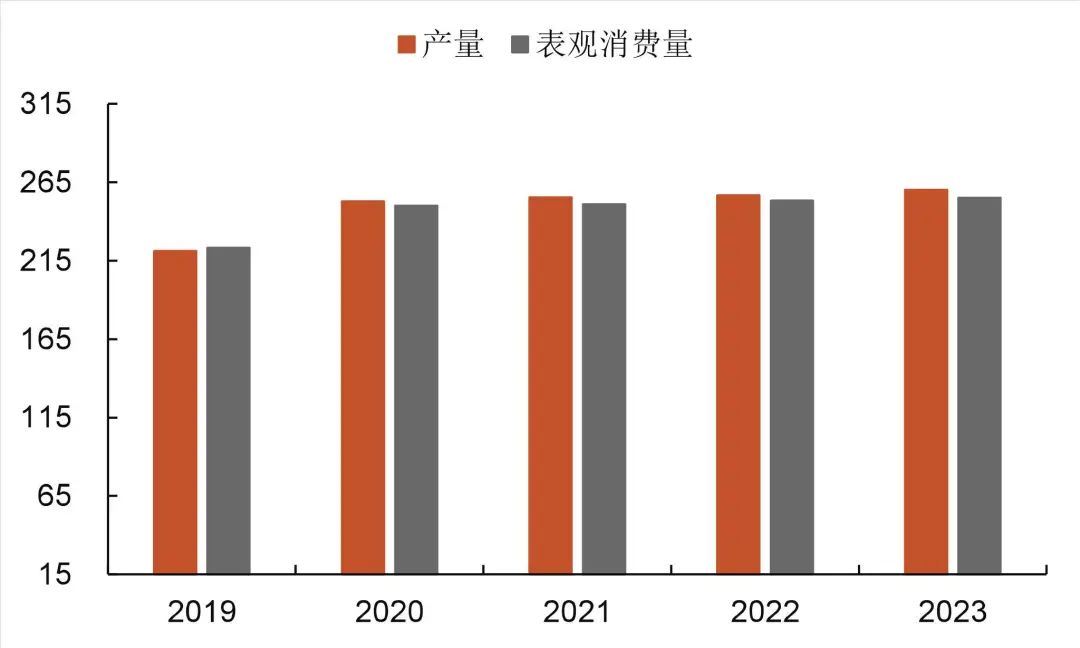

����ϩ��һ����Ҫ�ľ�ϸ�����м����ԭ���ϡ�����ϩ��ҵ��;��Ҫ���Ʊ�1,2-�������������������ɱ�������������Ϊ�ߵ���ױƷ���Ӽ�ʹ�á�2022�꣬������ȫ�����Լ1.55���/�꣬�й��ܲ���Լ9500��/�ꡣ�й��DZ�����ʹ�������Ĺ��ң����2087��/�ꡣ����˹ʹ�����ڶ�����1089��/�ꣻ�������������951��/�ꡣ�������ʹ�����ϼ�50%���ҡ�Ŀǰ���ҹ�������۸�Ϊ7.5��Ԫ/�֡�������ϩΪԭ���Ʊ�1,2-�������飬��������۰�����ҵ�����۰��������ڸ߹����Ϳ�ϡ��ܷ���������Ե�����ȡ���˼��о�Ժ���ƣ���2026�꣬�ҹ��۰�����ҵ�����ģ�ɴ�1523��֡�

ͼ26���й�������۸����ƣ�Ԫ/�֣�

������Դ��wind��ɽ��֤ȯ�о���

������Դ��wind��ɽ��֤ȯ�о���ͼ27���ҹ��۰�����������Ԥ��ֵ����֣�

������Դ��˼嫲�ҵ�о�Ժ��ɽ��֤ȯ�о���

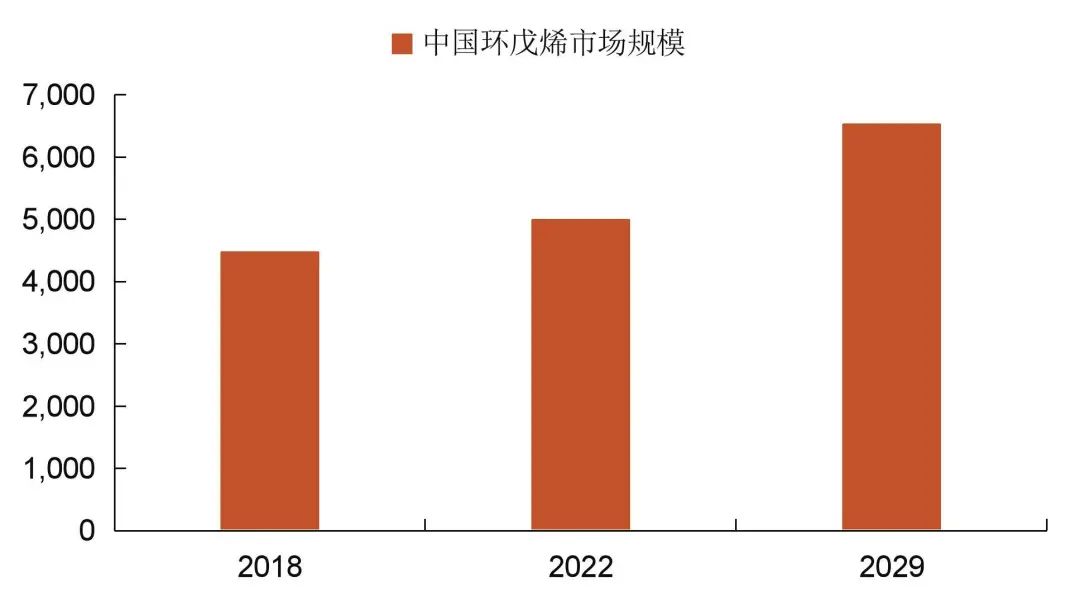

������Դ��˼嫲�ҵ�о�Ժ��ɽ��֤ȯ�о�������ϩ��Ҫ��������ۻ���ϩ�����⣬����ϩ�������Ʊ������顢���촼������ͪ�Ȼ����������ҽҩ�����Ϻ͵��ӻ�ѧ��Ҳ��Ӧ�á���QYResearch���ƣ�2029���ҹ�����ϩ�г���ģ����6500��Ԫ��2022-29��CAGR3.9%��������ҵ��ռ�ʽϸߣ�ͷ����ҵ�������ԡ�

ͼ28���ҹ�����ϩ�г���ģ����Ԫ��

������Դ��QYResearch��2023-2029�й�����ϩ�г���״�о������뷢չǰ��Ԥ�ⱨ�桷��ɽ��֤ȯ�о���

������Դ��QYResearch��2023-2029�й�����ϩ�г���״�о������뷢չǰ��Ԥ�ⱨ�桷��ɽ��֤ȯ�о���ͼ29���ҹ�����ϩ�г��������

������Դ��QYResearch��2023-2029�й�����ϩ�г���״�о������뷢չǰ��Ԥ�ⱨ�桷��ɽ��֤ȯ�о���

������Դ��QYResearch��2023-2029�й�����ϩ�г���״�о������뷢չǰ��Ԥ�ⱨ�桷��ɽ��֤ȯ�о�������ϩ�Ʊ��Ļ���ͪ���й��������ȶ��������Ѷ���������������Ϳ�ϡ���ī����ճ����������������ӣ�����ͪ������Ҳ���������������Ӽ�����ͪ��������̽��ijɷ֣�����ͨ���ع����Ӱ�Ȳ����Ʊ�����ϸ��ϸ�ṹ��

�Ի���ϩΪԭ�ϵ����ȩ��ʳƷ�ӹ���ľ�ļӹ�������ɱ��������Ӧ�ý϶ࡣ�ҹ����ȩ�г���ģ��������2022��ﵽ12.6��Ԫ�����������������룬�ҹ����ȩ�г��ռ佫�õ���һ����չ��

ͼ30���ҹ�����ͪ�г���ģ����Ԫ��

������Դ����˼�г����飬ɽ��֤ȯ�о���

������Դ����˼�г����飬ɽ��֤ȯ�о���̼�����Ӧ��ǰ������

̼��ԭ�ϸ�����ּ�е�dz��ӽ��������ϩ�������ϩ��˫�����ϩ��DCPD�������ֻ������ü�ֵ�ϸߵ�ϩ������˾��ͪϵ����ɫ�²�����Ŀ���Լ����ϩΪԭ���ϣ������⻯��������������������ȹ��������߸���ֵ�Ķ�����ͪ��������ͪ��ͪ���Ʒ������ϩ������������Ʒ�����ҹ��Ͼ߹�ģ���Ϻ�ʯ����15���/���ѽ�̼�����װ��Ϊ�������Ʒ���������ϩ3���/�ꡢ�����ϩ3.1���/�ꡢ˫�����ϩ2.7���/�ꡢ����ϩ1���/�꣬����5���/�꣬�����ռ�ȣ������ϩ20.0%�������ϩ20.7%��˫�����ϩ18.0%������ϩ6.7%������33.3%����ǰ���ҹ�̼������Գ���������������̼���������Ӧ�ý������룬̼���������������ӡ�����2023�꣬�ҹ�̼�����260.3��֣�����������255.2��֡�

ͼ31��̼���������������������֣�

������Դ���������£�¡����Ѷ��ɽ��֤ȯ�о���

������Դ���������£�¡����Ѷ��ɽ��֤ȯ�о���COC/COP�����������ں��ײ�����

2024��6�£���˾����Ͷ������ƽ̨���湫˾�Ļ�ϩ��������COC�����з��Σ�������˾������COC/COP��������ʵ����ҵ����Ʒ��ء�

˫�����ϩ��̼������е���Ҫ��֡�˫�����ϩҺ��ԭ���ھۺ�ǰӵ�����õ������ԣ������������״���ӵ�ģ����ǻ���ۺϺ�ӵ�����õ���ѧ���ܡ���ʴ�ԡ���ˮ�Ժ͵��Ե�ԣ���Ҫ���ںϳ���֬��ҽҩ��ũҩ�����ϡ��ϳ��������ڲ�������֬���棬��˫�����ϩ���ԵIJ����;�����֬�ȴ�ͳ�����;�����֬ʹ�õı���ϩ����10%���ڽ��������ɱ���ͬʱ���ɸ�����֬�����ԡ���ʴ�ԣ�����������Ժ�����ǿ�ȡ�˫�����ϩ���ǻ�ϩ��������COC/�ۺ���COP����ԭ�ϡ�

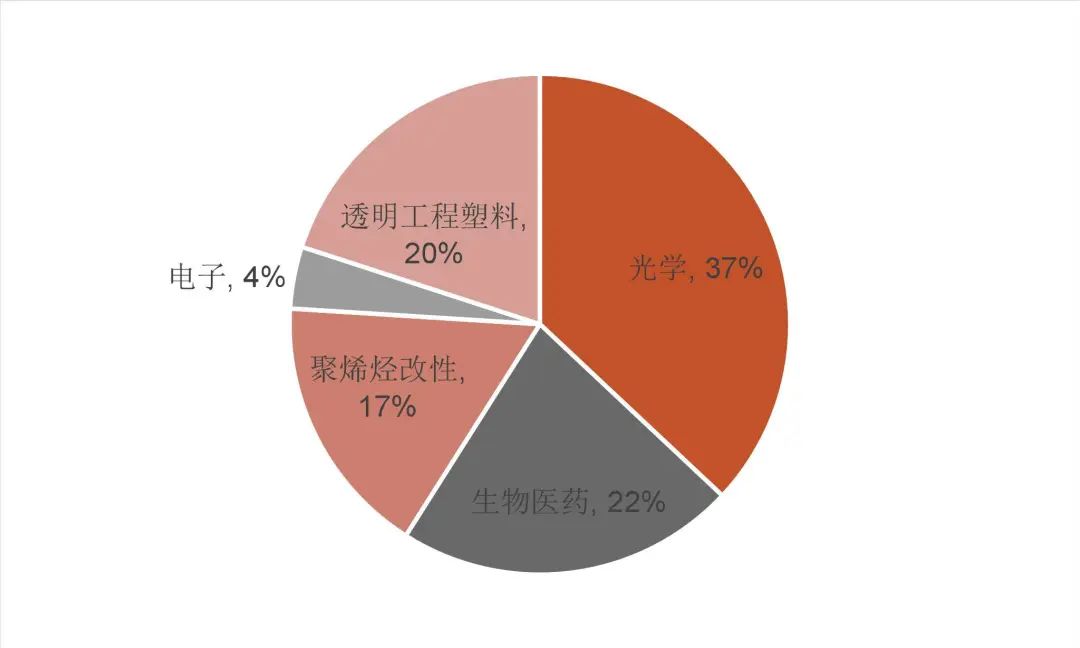

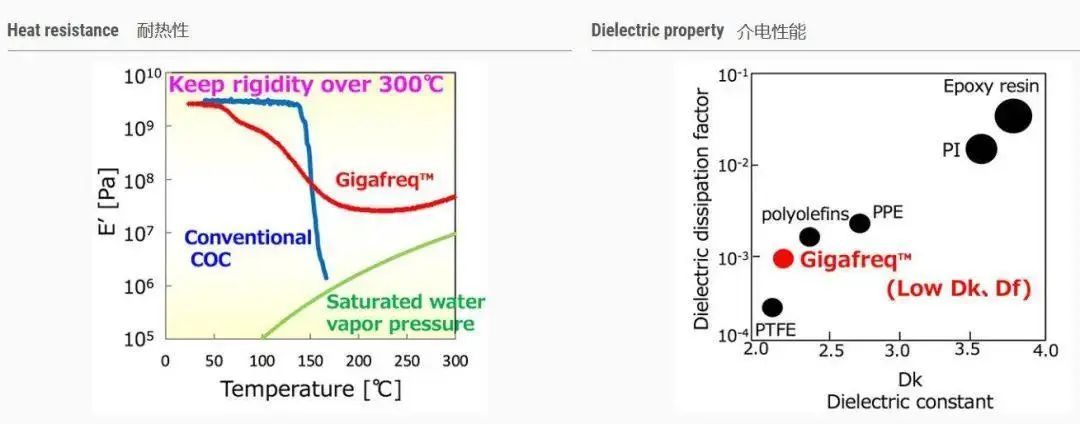

COC/COPƾ���������ܣ�Ӧ������㷺�����߾����и����ԡ��������ʡ���ǿ�ȡ��ͻ�ѧ��ʴ������ˮ�ʡ���ӫ�⡢�ͽ�硢�����ʵ����ԣ��ڹ�ѧ��Ĥ�;�ͷ����ʾ��ƫ��Ƭ��ҽ�Ƽ���ǡ�ҩƷ��ʳƷ��װ�����й㷺���á�Ŀǰ������COC/COP���������������Թ�ѧ����ռ��Լ37%��ҽҩ���������ǵڶ���Ӧ������

��5��COC/COP��������ѧ���ϵ�����

������Դ������߷��ӹ���������²����о�Ժ��ɽ��֤ȯ�о���

������Դ������߷��ӹ���������²����о�Ժ��ɽ��֤ȯ�о���ͼ32��COC/COP����Ӧ������ռ�ȣ�2022�꣩

������Դ�������²����о�Ժ��ACMI��ɽ��֤ȯ�о���

������Դ�������²����о�Ժ��ACMI��ɽ��֤ȯ�о���δ����COC����Ӧ�����������ĵķ�������ӡˢ������ϣ��Լ������ú��ײ��״��վ��·���������߲��ϡ��ձ�������ѧ��COCΪ���Ŀ������˸�������֬Gigafreq���� Gigafreq �Ƴɵı�Ĥ��Ƭ״��Ԥ���������������������ӽӺ�ʱ�ĸ��»�����(288�桢5����)Ҳ����������εȲ���״������������ѧ�ļ�����Gigafreq Ԥ�����ϵĽ����Ŀɴ�0.0006��������Եͽ����ϨC����֬(PTFE)��ͬ��������(10 GHz)�Ľ�����0.0002��ˮƽ�ӽ���������ѧ���Ժ��ײ��豸����֮�ͽ���ԡ�����ӹ��Ե���������Ҫ��Gigafreq�����Ϊ Beyond 5G �ı����ϡ�

ͼ33��Gigafreqӵ�����õ������Ժ͵ͽ����

������Դ�����﹦�ܲ�����Ѷ��������������������ѧ������ɽ��֤ȯ�о���

������Դ�����﹦�ܲ�����Ѷ��������������������ѧ������ɽ��֤ȯ�о���COC/COP�ڹ�ѧ����Ӧ����������̬����ѧ��֬����ѧ��Ĥ����ѧ��֬���棬COC��Ӧ�����ѧ�����γɲ�ͬ���εĴ��䡣COC�ڳ�������Ҫ�������̣��ҹ�ѧ�������������Ҫ��ϸߵ������γ��˶�ռ�Ե��г����ơ���ѧ��ͷ��Ӧ�ó����dz��࣬�����ֻ�����ذ�����Pad���ʵ硢��������ͷ��AR/VR�����˻��ȡ�

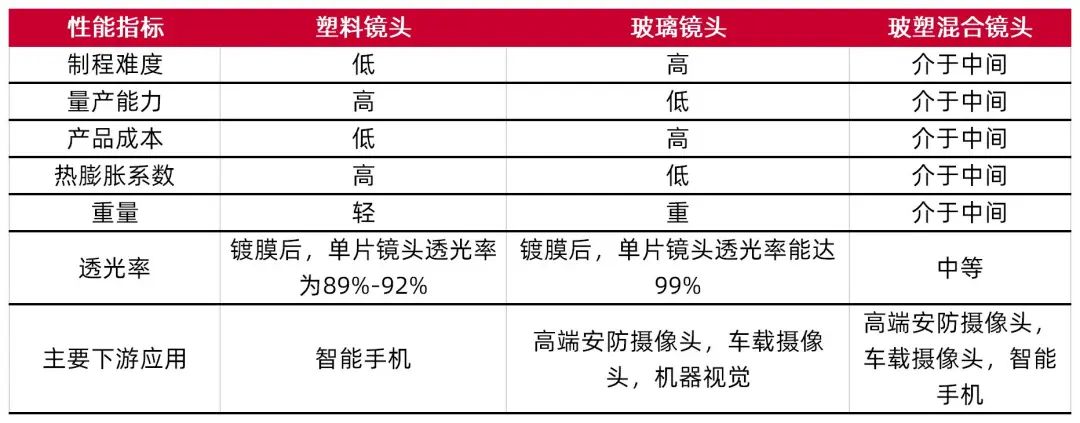

��6�����Ͼ�ͷ��ѧ������ͷ�Ա�

������Դ�������²����о�Ժ��ACMI��ɽ��֤ȯ�о���

������Դ�������²����о�Ժ��ACMI��ɽ��֤ȯ�о���COC/COP�ڹ�ѧ��Ĥ������Ҫ�䵱TACĤ�ľ�Ʒ����TFTLCD����COC/COP���ѵ�������Ҫ�����ݶ�������OLED�����г�������������λ��Ʒ������ṹ�����������ͬ��

�����й�������Ϣ���ģ�2021���й�COC/COP������Լ2.1��֣���Ŀǰ��Ҫ�����г������У���ѧ����������Լ1.1��֣�ռ��53.2%����װ��ҽҩ������ռ�ȷֱ�Ϊ25.3%��15.1%��Ԥ��2025��COC/COP����������ߵ�2.9��֡�

��7��COC/COP�й��г��������仯���ƣ���֣�

������Դ���й�������Ϣ���ģ�CHINAPLAS��������չ��ɽ��֤ȯ�о���

������Դ���й�������Ϣ���ģ�CHINAPLAS��������չ��ɽ��֤ȯ�о���ĿǰCOC/COP������Ҫ��������ϵ�������У����в���8�����/�ꡣȫ��COC/COP�����ȶ�����������������ҵ���٣�����ͻ���ѶȽϸߣ�ȫ��COC/COP������Ҫ�ɹ�����������ϵ�����ձ����̡��������ϡ�������ѧ���ձ��ϳ�������COC/COP���ϵ���ͷ���̣���Щ��ҵ�Ѿ��γ��˴ӻ�ϩ�����嵽�ۺ���ϳɵ�������ҵ�������Դ�ռ����ȫ��COC/COP�ľ��ֲ��ܡ�

��8��COC/COP���⳧�̵Ĺ��������

������Դ������߷��ӹ�����ɽ��֤ȯ�о���

������Դ������߷��ӹ�����ɽ��֤ȯ�о������ڳ��̴ӵ��塢�ۺ�С�Կ�ʼ̽·����������������������ϩ�Ƽ���³���������Ƽ����ڵ�Լ10��ҹ�˾�Ѿ������COC/COP�ۺϹ��յ����ԡ�����COC/COP���Ϲ���������ģ������ʳɱ��������ͣ�����������������ӿ죬������Ӧ��������ǿ��

��9��COC/COP���ڳ��̲��ܹ滮�뽨�����

������Դ������߷��ӹ�����ɽ��֤ȯ�о���

������Դ������߷��ӹ�����ɽ��֤ȯ�о���̼���-ϩ�����ڶ���ҵ�ײ��֣��г��ռ����

2022�꣬ȫ�����Ԧ�ϩ���г���ģ�Ѵ�92.17����Ԫ��Ԥ��2029�꽫�ﵽ116.41����Ԫ��CAGRΪ3.21%���й����Ԧ�ϩ���г�������2022��������Ԧ�ϩ������94��֣�ռȫ�����15.59%��Ԥ��2029���������ﵽ132.6��֣�ռ�Ƚ�������16.41%��CAGRΪ5.15%�����ڦ�ϩ���۸�����Ʒ���Žϴ������ռ䣬���Ԧ�ϩ���ڹ����г���Ӧ��ǰ�����ã��������Ԧ�ϩ��������������������й���ϩ����ҵ�Ĺ��ʾ�������

ͼ34��ȫ�����Ԧ�-ϩ���г����۶Ԥ�⣨������Ԫ��

������Դ�����ݳ�˼YH Research��ɽ��֤ȯ�о���

������Դ�����ݳ�˼YH Research��ɽ��֤ȯ�о�����-ϩ������Լ�ҹ�POE���߶˾�ϩ���߶����Ͳ�ҵ�Ĺؼ�ԭ�ϡ�Ŀǰ����-ϩ���ĺ��ļ������������˾���գ������Ǹ����ܴ��������ǾۺϹ��ռ��ؼ��豸���ҹ����ھ�ȱ��ͬ�������Ĺ��������Ʒ�����Ź�����ҵ�ļ�������ͻ�ƣ�����������-ϩ����Ŀ��Ϊ����˾��������������ڦ�-ϩ������������ͻ�ƺ������г���������ӣ��ҹ���-ϩ����ҵ����ҵ�����������࣬���ܳ�������Ŀǰ���ҹ������ڽ����滮�Ħ�-ϩ���ϼƴ�151.2��֡�

��10�������ڽ����滮��-ϩ������

������Դ��ϩ����ҵ�����뷢չ��ϰ�磬ɽ��֤ȯ�о���

������Դ��ϩ����ҵ�����뷢չ��ϰ�磬ɽ��֤ȯ�о�����Ͷ�ʽ��顿

ӯ��Ԥ��

�ؼ����裺

1��ũҩ�м��壺��˾3-��ͪ��Ͷ������������������ڶ������ۡ���˾���3.6��������ڶ��ױ���Ŀ�����������ƽ������������ڶ��ױ��������ӡ�Ԥ��2024-26��ֲ�Ӫ�շֱ�����68.0%��47.0%��36.5%��

2����������ԭҩ����˾���������������ܣ�3-��ͪԭ���������ڲ������������˹���������������Ԥ��2024-26��Ӫ�շֱ�����44.0%��33.0%��18.8%��

3�����������Ƽ���Ԥ�������������������ԭҩ����һ�£�

4��̼��ϵ�в�Ʒ����ͪϵ����ɫ�²�����Ŀ��Ͷ����������Ʒ�������롣Ԥ��2024-26��Ӫ�շֱ�����2150.0%��80.0%��21.0%��

5��ó����ũҩ��Ϊ�ӹ�˾������������Ҫ��Ʒ��������������ҵ����ŵ������Ӫ�������뾻��������һ�£�Ԥ��2024-26��Ӫ�շֱ�����20.0%��15.0%��10.0%��

6����������˾��δ�������������·ֲ�Ŀ¼�����ݼ����������С�2000�ּ���������Ͷ����Ԥ��2024-26��Ӫ�շֱ�420.28��Ԫ��441.29��Ԫ��463.36��Ԫ��

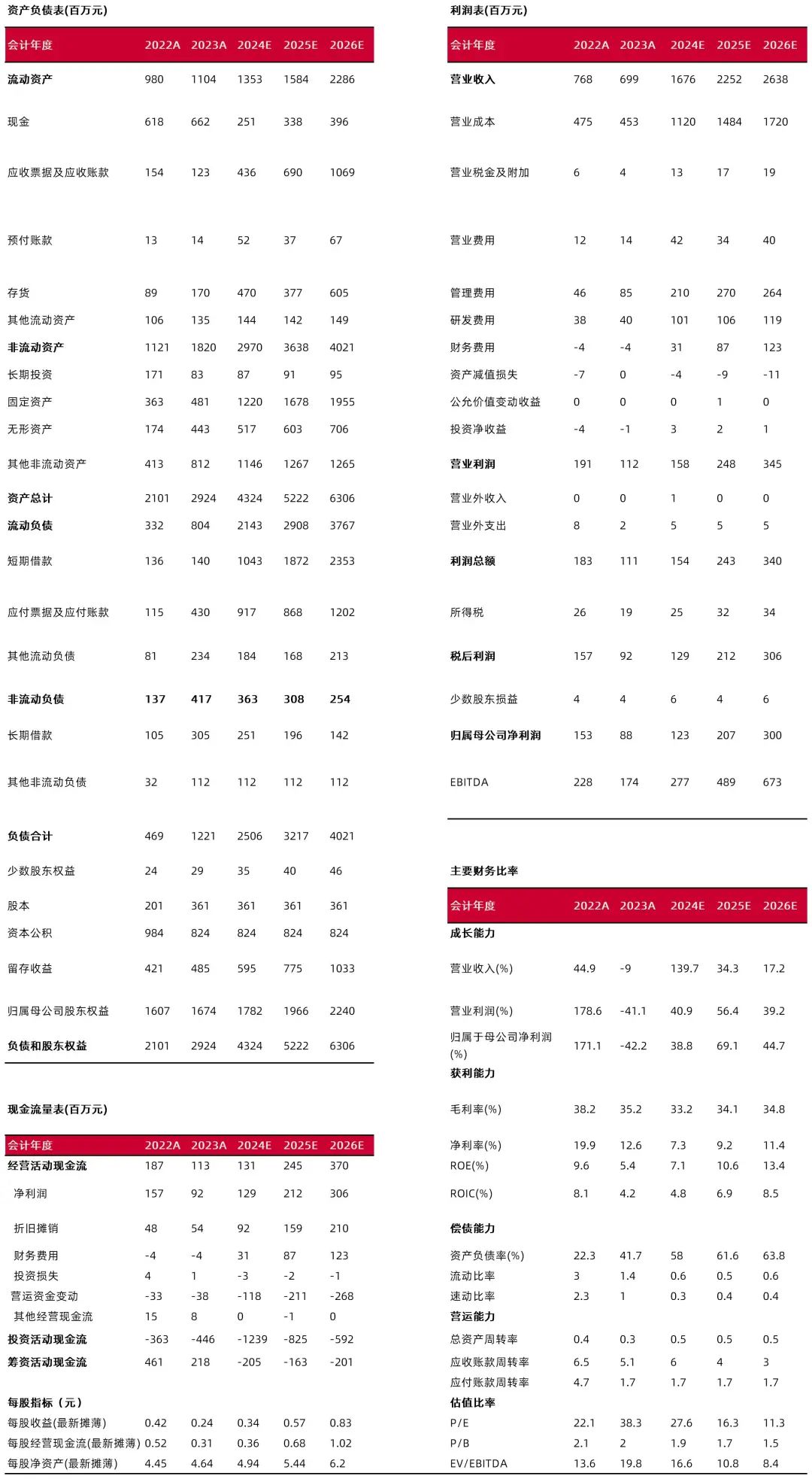

���ϣ�Ԥ�ƹ�˾2024-26��Ӫ��16.76��Ԫ��22.36��Ԫ��26.19��Ԫ��ͬ��+139.7%��+33.4%��+17.1%��2024-26�깫˾ë���ʳ����������ƣ��ֱ�Ϊ33.2%�� 34.0%��34.7%����˾��������2023�����в���������˺���Ȼָ�ƽ�ȡ�2024-26���ĸ������ֱ�Ϊ1.23��Ԫ��2.07��Ԫ��3.00��Ԫ��ͬ��+38.8%��+69.1%��+44.7%��

��11����˾�������Ҫ��ĿԤ��ֵ������Ԫ�� ӯ��Ԥ��

������Դ����˾2022-2023�걨��ɽ��֤ȯ�о���

������Դ����˾2022-2023�걨��ɽ��֤ȯ�о���Ͷ�ʽ���

�������������ͷ��������ռ��Լ50%����˾��Ӫ���ݼ�ũҩ��������ԭҩ���Ƽ������������ۣ�2023��ԭҩ���Ƽ�Ӫ��ռ��85.6%������������һ�ָ�Ч���Ͷ����Ͳ����ij��ݼ���ƾ���������ܶ��Ҳݰ����������ѡ���Գ��ݼ��γɹ㷺������Ѿ���ŷ�ˡ��������ձ��ȷ���������ģʹ�á�ũҩ���������ݺ����۱��ݾ��ϸߣ��¾�������Ҫ����ũҩ�����踶���ϸ߳ɱ�����˾��Ϊ���ڶ���������ͷ��ҵ�����ܳ��㡢�۸�����ǿ���ɱ��ѿ�������ǿ���ѻ���ڶ�Ǽ����ɣ��������ƽ�Ϊ������2022�꣬��˾��Ϊ��˹��ĺϸ�Ӧ�̣���ʼ�����ȶ�������������2021����2023�꣬��˹�����۶�ռ�ȷֱ�Ϊ7.2%��23.4%��19.0%��

����̼���ҵ���������������㡣2022��5�£���˾����Ͷ�����8500����ͪϵ����ɫ�²�����Ŀ������̼�������������Ŀ���ɺ�ʵ�ֲ��ܣ�3-��ͪ5500��/�ꡢ2-��ͪ3000��/�ꡢ�ִ������3900��/�ꡢ���������8800��/�ꡢ����ϩ4000��/�ꡢ����ϩ13000��/�ꡢ�ܼ���3000��/�꼰��������3000��/�ꡣ3-��ͪ�ǹ�˾���������������Ҫԭ���ϣ�����Ŀ��������˾�����ǿ�����������ҵ�����ḻ��������Ʒ������Ϊ��˾�µ����������㡣

̼�����Ӧ��ǰ����������˾�¹��ռ�ǿ�����á������ϩ�������ϩ��˫�����ϩ��DCPD����̼����������ֻ������ü�ֵ�ϸߵ�ϩ������˾��ͪϵ����ɫ�²�����Ŀ���Լ����ϩΪԭ���ϣ������⻯��������������������ȹ��������߸���ֵ��3-��ͪ��2-��ͪ��ͪ���Ʒ������ϩ������������Ʒ�������ϩԼ80%ֱ�����ھۺ�������֬����˾�����¹��գ��Լ����ϩΪԭ���Ʊ���ͪ��һϵ�в�Ʒ�����˼����ϩ�����µ�Ӧ�ÿռ䡣˫�����ϩΪ�����Թ�������COC/COP����Ҫԭ�ϣ�COC/COPƾ���������ܣ�Ӧ������㷺��Ŀǰ������COC/COP���������������Թ�ѧ����ռ��Լ37%��ҽҩ���������ǵڶ���Ӧ������

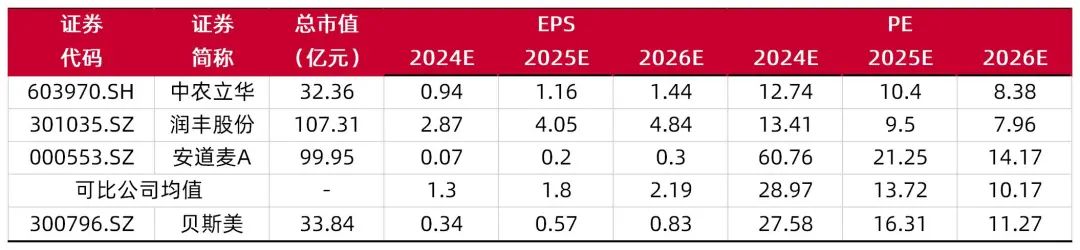

��˾��ǰ��ҵΪũҩ������ѡȡͬΪA������ũҩ��˾��ũ���������ɷ���������AΪ�ɱȹ�˾����˾2024��-2026���ֵ��ɱȹ�˾���첻��˾̼����Ŀ�������ͷţ�һ���棬��˾���������ҵ����˸�����������һ���棬�ḻ��������ƷҲ����Ϊ��˾�����µ����������㡣���ǵ���˾�ڹ��ڶ��������г���ռ��Լ50%�������˹��Ӧ��������̼���ҵ���Ҳ������ͷţ�������Ϊδ����˾ҵ���������õijɳ��ռ䡣�״θ��ǣ����衰����-A��������

��12���ɱȹ�˾��ֵ�Ա�

������Դ��Wind��ɽ��֤ȯ�о��������ݽ���2024.9.12

������Դ��Wind��ɽ��֤ȯ�о��������ݽ���2024.9.12��ҵ���գ�

1��ũҩ�г������ķ��ա���˾����������һ�ֳ��ݼ�ũҩ����ũҩ�г���չ���ѣ���˾��Ʒ���ۻ���ѹ����

2������ԭ���ϼ۸�����˾ũҩҵ��̼�����ҵ��������ڶ��ױ��������ϩ�Ȼ�����ƷΪԭ�ϣ��绯��ԭ�ϼ۸�����˾ҵ������Ӱ�죻

3���������߷��ա���˾��Ʒ�ھ��ڡ�����������ۣ��绷�����߱仯����˾��Ʒ���ۻ���Ӱ�졣

��˾���գ�

1���г������Ӿ硣��˾���������ƷΪ���ݼ�Ʒ��֮һ�����г������Ӿ磬�����ۻ���Ӱ�죻

2��̼����Ŀ���ȵ���Ԥ�ڡ�̼����ĿĿǰ�д����������Σ�������չ���ڲ�ȷ���ԡ�

3���չ������˹�˾ʱ�γɵ������ϸߣ������������˾�Ӫ����Ԥ�ڣ���˾��������������ֵ�ķ��ա�

������Դ�����ţ�ɽ��֤ȯ�о���

������Դ�����ţ�ɽ��֤ȯ�о����б�����ʦ��������

ִҵ�ǼDZ��룺S0760523110001

�б�����ʦ��������

ִҵ�ǼDZ��룺S0760523110004

���淢�����ڣ�2024��9��13��

���������й�֤ȯҵЭ��Ǽ�Ϊ֤ȯ����ʦ�����˳�ŵ���������ְҵ̬�ȣ��������۵س��߱����档���˶�֤ȯ�о���������ݺ۵㸺�𣬱�֤��Ϣ��Դ�Ϸ��Ϲ棬�о�����רҵ�������������۾��к������ݡ�����������ȷ�ط�ӳ���˵��о��۵㡣���˲�������Ҳ�����������еľ����Ƽ������۵�ֱ�ӻ����ܵ��κ���ʽ�IJ��������˳�ŵ�������Լ������ݡ���λ��ִҵ�����������յ���ϢΪ�Լ�������ıȡ˽����

������������

�����ĺŲ���ɽ��֤ȯ�о���֤ȯ�о�����ķ���ƽ̨���������ݾ�������ɽ��֤ȯ�о�������ʽ������֤ȯ�о����棬��������ʹ�ñ����ĺ��������ϣ��п��ܻ���ȱ��������������˽�������йؼ����衢������Ŀ��۵����ݲ��������ϵ����塣���붩���߲���ɽ��֤ȯ�о����ѷ���������֤ȯ�о����棬��ϸ�Ķ�������������������Ϣ��¶���������ʾ����ע��صķ�����Ԥ���ܹ������Ĺؼ�������������עͶ��������֤ȯĿ��۸��Ԥ��ʱ�����ڣ���ȷ����Ͷ�������ĺ��塣

���ݡ�����֤ȯ�о�����ִҵ�淶���涨�ش���������ֹ��˾Ա������˾֤ȯ�о�����˽���ṩ��δ����˾��Ȩ���κι���ý�����������������ֹ�κι���ý�������������δ����Ȩ˽�Կ��ػ���ת����˾��֤ȯ�о����档���ػ���ת����˾֤ȯ�о��������Ȩ����ͨ��ǩ��Э��Լ��������ȷ�ɱ���Ȩ�����е���ؿ��ػ���ת�����Ρ�