银都股份|关税点评:海外产能布局较早,渠道+产品实力兼备

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天/黄瑞13972063086/谈沂鑫

投资评级:买入(维持)

事件

2025年4月10日,美国政府宣布对中国输美商品征收“对等关税”的税率提升至125%。

1海外产能布局较早,关税风险整体可控

2024年上半年,公司实现营业总收入13.7亿元,其中美国子公司收入7.8亿元,占比超55%,在125%的对等关税下,直接对美出口可能性较低。公司较早制定产能全球化战略,2018年即在泰国设立生产基地,目前已经可以生产冰箱、制冰机、白钢设备等各类产品。虽然泰国在第一轮对等关税中税率达36%,但后续美国政府又对其暂缓征税90天,整体关税风险可控。

2商用餐饮设备新星,渠道+产品实力兼备

相比日本星崎、Middleby等企业,公司营收规模较小,仍有较大提升空间。①海外渠道趋于完善:公司已于美国、英国、德国、法国、意大利、澳大利亚、加拿大等国设立自主品牌销售子公司,采用“备货仓+快速配送”模式,为客户提供快速便捷的采购体验;②售后服务保证品牌市占率逐步提升:公司充分发挥海外销售渠道优势,持续提升自主品牌市场份额。同时,公司打造完善售后服务体系,与海外渠道相辅相成,客户满意度持续提升;③质量&成本控制优势显著:公司产品通过品全球多个国家地区认证,顺利进入欧美、日本等高端市场,供应链管理完善,成本优势明显。

3聚焦系列化&智能化,产品矩阵不断完善

公司以系列化和智能化为研发方向,具备强大的技术研发团队,不断完善产品矩阵。在2025HOTELEX上海国际酒店用品展中,公司推出商用餐饮制冷设备、西厨炉具设备、智能物联设备、自助餐设备等全系列产品,全方位满足餐饮设备行业各类需求。此外,公司智能薯条机器人、万能蒸烤箱、冰激凌机等智能设备系列初次亮相即收获较多关注,有望成为公司中长期增长点。展望未来,随着公司海外产能的逐步落地以及高端智能化餐饮设备的持续迭代,公司业绩规模有望持续提升。

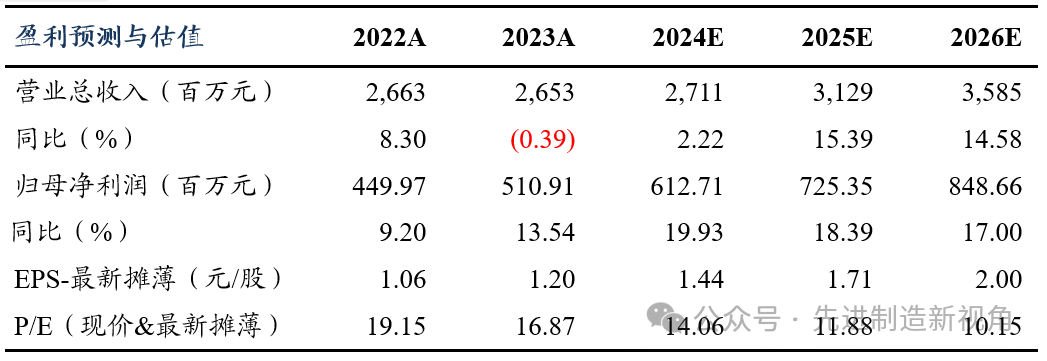

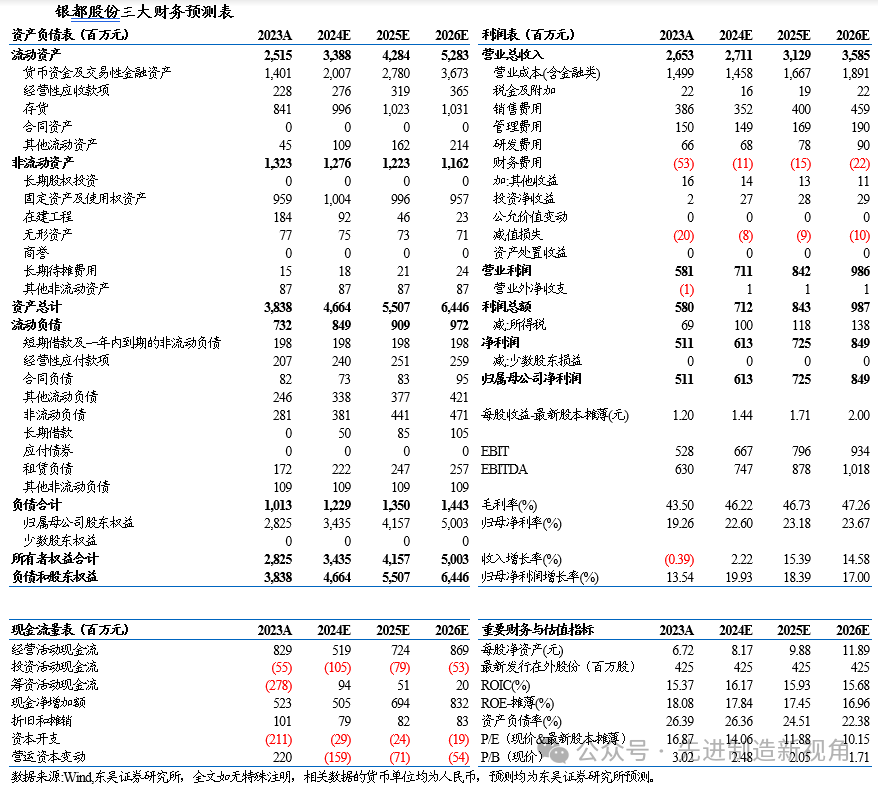

盈利预测与投资评级

全球贸易摩擦加剧,海外市场不确定性提升,我们下调公司2024-2026年归母净利润预测至6.13/7.25/8.49亿元(原值为6.65/8.08/9.56亿元),对应PE为14/12/10倍。考虑到公司海外产能布局较早,关税风险整体可控,维持“增持”评级。

风险提示

地缘政治风险、海运费上涨风险、海外市场拓展不及预期。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名