银都股份 | 2025年报&2026年一季报点评:北美需求疲软导致业绩承压,泰国产能强化全球竞争力

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天/黄瑞13972063086/谈沂鑫/陶泽

投资评级:增持(维持)

1北美需求疲软导致收入阶段性承压,2026年有望边际改善

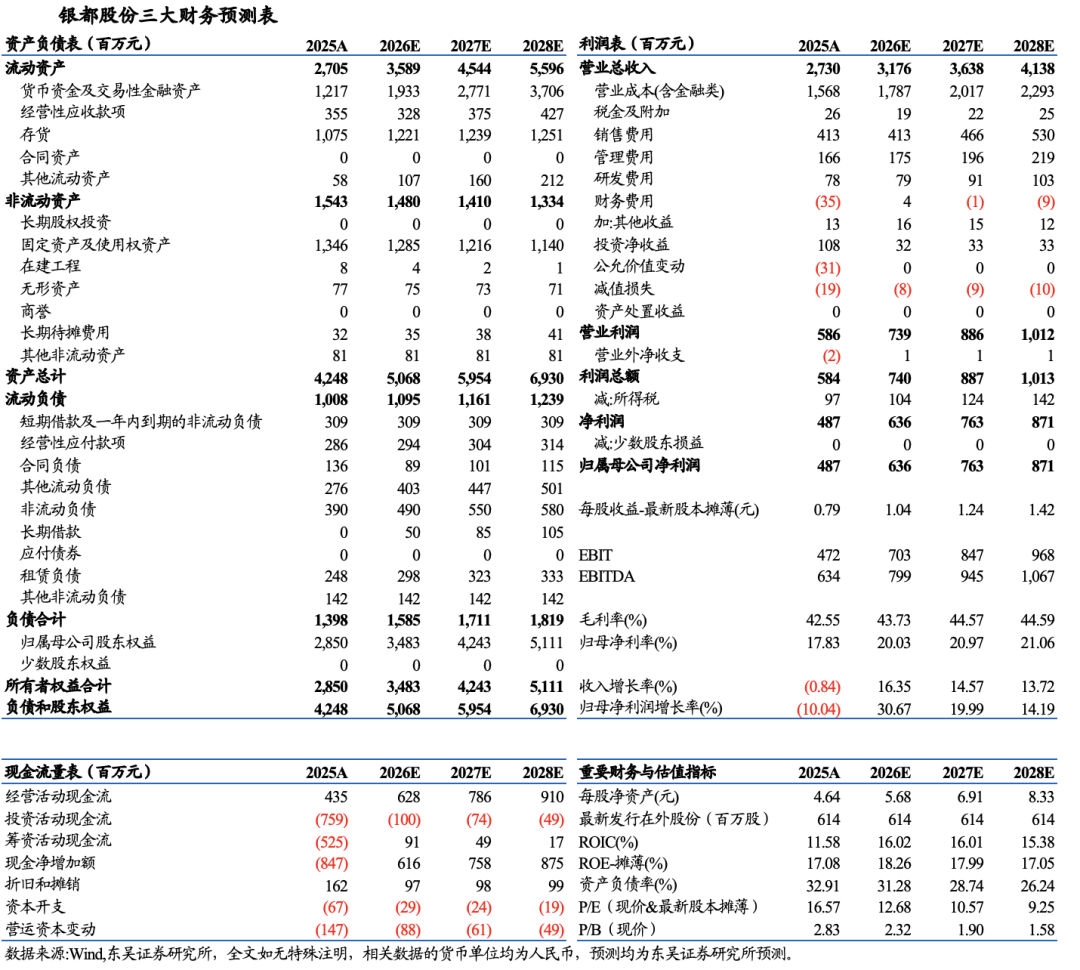

2025年公司实现营收27.3亿元,同比-0.8%;实现归母净利润4.9亿元,同比-10.0%。单Q4公司实现营业收入5.9亿元,同比-10.8%;归母净利润0.2亿元,同比-68.0%。2026Q1公司收入6.3亿元,同比+2.1%,归母/扣非归母净利润分别为0.4/0.5亿元,同比分别-79.3%/-51.5%。近两个季度公司收入端受美国终端需求疲软影响较为疲软,盈利则受产能转移&汇损影响较大。分产品看:①商用餐饮制冷设备:2025年收入20.8亿元,同比+1.8%;②西厨/自助餐设备:2025年收入分别为4.5/1.1亿元,同比分别-2.1%/-28.6%,制冷作为公司成熟主业收入表现更稳定,西厨及自助餐设备尚处于新品导入期受需求波动&产能转移影响更大。展望2026年,我们认为随着关税扰动逐步消失、北美需求复苏,公司盈利端有望边际改善。

22026Q1销售毛利率下滑5.7pct,汇兑进一步压制利润表现

2025年公司实现销售毛利率42.55%,同比-0.46pct,销售净利率17.83%,同比-1.83pct;2026Q1公司销售毛利率40.40%,同比-5.71pct,销售净利率6.61%,同比-25.93pct。费用端来看,2026Q1公司销售/管理/研发/财务费用率分别为14.1%/6.6%/2.0%/5.6%,同比分别-2.8/+0.4/-0.8/+9.0pct。我们判断Q1公司盈利承压主要系需求疲弱&产能转移导致毛利率下滑,另一方面汇兑损失压力较大。

3全球化+品牌化护城河稳固,泰国产能落地有效对冲波动

公司坚持品牌自主化+市场全球化,已构建ATOSA、Cook Rite、MIXRITE、KAISHIKU等品牌矩阵。在北美核心区域建立48小时响应+48小时上门售后体系,构建从品牌溢价到服务保障的闭环,强化渠道与客户黏性。2025年公司海外仓网络已达43个,形成全球化布局与品牌自主化深度协同。此外,公司已经形成杭州总部+泰国基地产能布局,泰国稳定量产与灵活调配有效对冲关税与海运波动。

盈利预测与投资评级

考虑到短期受北美需求疲软及汇兑影响导致盈利承压,但在全球化布局深化背景下,公司品牌+渠道壁垒有望强化。我们下调公司2026-2027年归母净利润为6.4(原值7.7)/7.6(原值8.8)亿元,预计2028年归母净利润为8.7亿元,当前市值对应PE 13/11/9X,维持“增持”评级。

风险提示

地缘政治风险、海运费上涨风险、海外市场拓展不及预期等。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名