赛腾股份 | 2025年三季报点评:Q3业绩环比改善,核心客户创新周期与多元业务布局驱动中长期成长

(来源:先进制造新视角)

投资评级:买入(维持)

1Q3业绩环比改善

2025年前三季度公司实现营收25.35亿元,同比-20.6%;归母净利润为4.01 亿元,同比-15.6%;扣非净利润为 3.74 亿元,同比-17.9%。Q3 单季营收为 11.6 亿元,同比-25.6%,环比+80.7%;归母净利润为 2.78亿元,同比-13.3%,环比+414.2%;扣非净利润为 2.68 亿元,同比-16.7%,环比+497%。

2盈利能力持续恢复

2025年前三季度公司毛利率为46.2%,同比+1.5pct;销售净利率为 16.7%,同比+1.5pct;期间费用率为 26.5%,同比-0.3pct,其中销售/管理/研发/财务费用率分别为11.0%/5.4%/9.3%/0.8%,同比+1.0/-2.4/+0.8/+0.2pct。Q3单季毛利率为 48.2%,同比+3.8pct,环比+1.7pct,公司毛利率自25Q1以来连续三个月环比提升;销售净利率为 24.2%,同比+3.5pct,环比+14.5pct,销售净利率环比显著提升主要系公司Q3收入环比大幅提升摊薄费用。

3合同负债&存货有所下降,经营活动现金流同比转正

截至2025Q3末公司存货为13.0亿元,同比-11.1%;合同负债为3.04亿元,同比-40.4%;应收账款为 18.7 亿元,同比-9.6%;25Q1-Q3经营活动净现金流为4.13 亿元,同比大幅转正(24Q1-Q3为-6.22亿元),主要系销售商品、提供劳务收到的现金增加以及购买商品、接受劳务支付的现金减少所致。2025Q3 公司经营活动净现金流为1.44 亿元,同比转正。

4客户产品迭代有望拉动新一轮设备需求,半导体量测与新能源拓展增长边界

公司作为智能制造装备龙头,持续深耕消费电子设备,积极拓展半导体、新能源等成长型赛道,构建多元协同的业务格局。1)消费电子设备方面,公司聚焦核心客户结构升级与新形态终端渗透,伴随AI手机逐步放量、潜望式镜头渗透率提升、智能眼镜等新兴终端逐步量产,消费电子厂商对高精度装配与检测设备需求有望持续释放,公司有望深度受益。展望2026-2027年,核心客户产品更新迭代节奏有望加快,有望带动设备投资需求回暖。2)半导体设备方面,公司通过并购日本OPTIMA 切入晶圆量测与检测设备赛道,围绕 HBM、TSV 等先进制程不断扩展产品边界,成功进入 Sumco、Samsung、中环等晶圆大厂供应体系,“全球技术+中国市场”战略下,国产替代有望加速放量。3)新能源设备方面,公司旗下菱欧科技聚焦汽车自动化产线、动力电池产线以及光伏组件设备,2025H1 已通过苏州市科技计划项目验收,新能源设备业务有望持续拓展客户边界与产品深度,打开中长期成长空间。

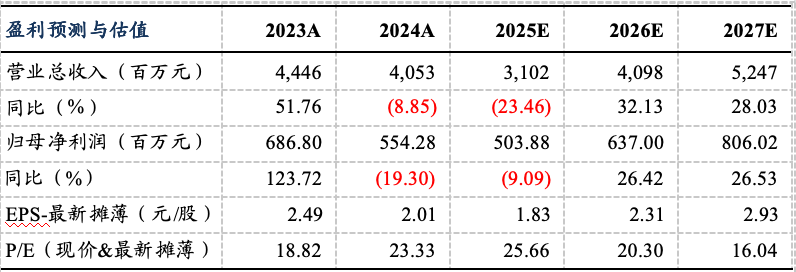

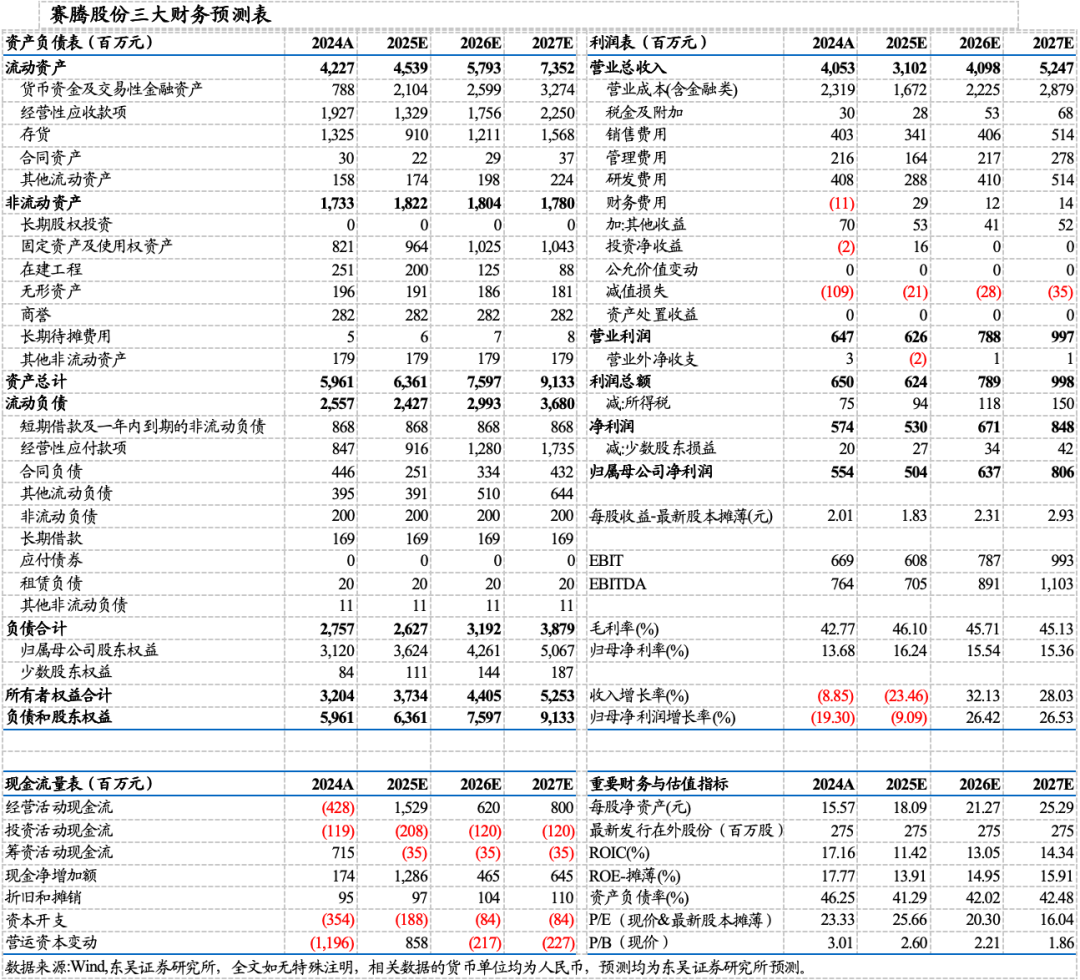

盈利预测与投资评级

考虑到公司订单确收节奏,我们下调2025-2026年公司归母净利润预测至5.0/6.4(原值为9.7/10.7)亿元,并新增2027年归母净利润预测为8.1亿元;当前市值对应动态PE分别为26/20/16倍。考虑到公司在消费电子领域的竞争力,以及半导体领域的成长潜力,维持“买入”评级。

风险提示

盈利水平下滑、新业务拓展不及预期等。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名