舆情冲击、需求疲软、成本上升 海天味业上市以来利润首降

每经记者 王帆每经编辑 张海妮

图片来源:视觉中国-VCG111404082814

图片来源:视觉中国-VCG111404082814“经营成本高企的周期在延长,让人措手不及的舆情冲击余波仍未平。”海天味业(SH603288,股价68.44元,市值3171亿元)在4月25日晚间发布的2022年年报中如是说道。

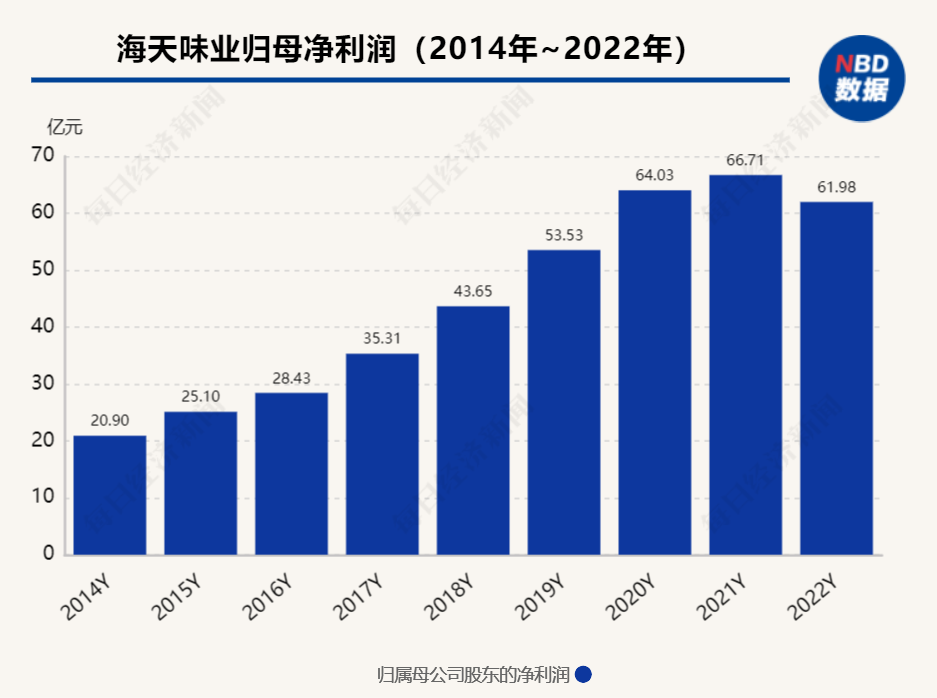

年报显示,海天味业2022年实现营业收入256.10亿元,同比增长2.42%;归母净利润61.98亿元,同比减少7.09%,净利润为上市以来首次出现年度下降。

《每日经济新闻》记者注意到,尽管海天味业总体营业收入小幅增长,但主营业务食品制造业几乎为零增长,公司营业成本增幅也高于收入增幅,添加剂风波发生的去年第四季度公司收入明显下滑。

山西证券研报指出,在疫情反复影响下,B端餐饮消费场景缺失,整体需求偏弱,加之添加剂舆论事件与库存压力共同影响,致海天味业去年业绩有所承压。

需求、成本双重挤压

继2021年收入与利润增速降至个位数后,海天味业2022年业绩增长空间再次缩小,出现了上市以来第一次利润下滑。

整体来看,营业收入同比增长2.42%,归母净利润同比下滑7.09%。主营业务毛利率为37.11%,减少2.67个百分点。整体净利率24.22%,同比下降2.46个百分点。《每日经济新闻》记者注意到,海天味业业绩不理想的原因主要是需求疲软、成本高企所致。

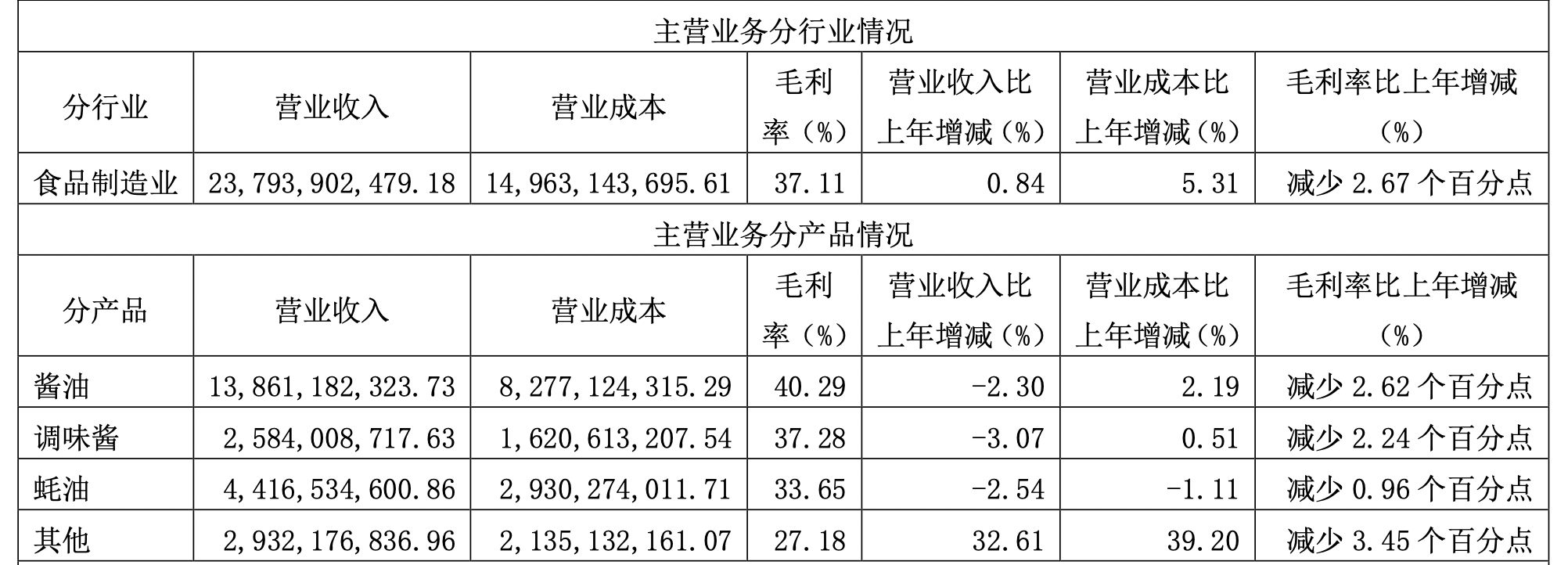

首先,在需求端,尽管海天味业营业收入小幅增长2.42%,但主营业务食品制造业的营业收入仅增长0.84%。其中占比约九成的三大拳头产品酱油、调味酱、耗油的收入均出现下降,降幅分别为2.30%、3.07%和2.54%,尽显需求疲软。料酒、醋等其他产品尽管收入增幅达到32.61%,但由于整体规模不大,占收入比重仅为12%左右,对业绩提振贡献十分有限。

2022年海天味业收入结构 图片来源:年报截图

2022年海天味业收入结构 图片来源:年报截图其次,在成本端,公司在食品制造业营业收入几乎零增长的背景下,营业成本却增长5.31%,可见公司面临成本上涨压力。具体来看,直接材料增长4.26%,制造费用增长11.77%,直接人工增长23.13%,运费增长4.51%。

海天味业在年报中表示,报告期内各主要原包材物料成本呈持续上涨态势,公司实施“全方位全员降本增效”对冲成本压力,一定程度上消化了部分成本上涨带来的不利影响。后续公司将持续推进精益管理、技术挖潜、数智化赋能、自主经营等工作,推动成本竞争力的进一步提升。

线下触顶,经销商优化

去年10月份,海天味业曾遭遇添加剂质疑。在年报中公司坦承:“2022年我们遭遇前所未有的‘舆情’冲击,给我们造成了较大影响……我们过去一直埋头于产品研发与助推行业发展,并未把握好新媒介环境下与消费者和社会公众沟通的机会。”

尽管公司并未披露舆情压力对业绩的影响,但2022年第四季度公司实现营业收入65.15亿元,而2021年同期为70.10亿元,同比下滑7%。不过该下滑趋势也不排除有第四季度疫情的影响。

开源证券研报指出,2022年第四季度受到添加剂事件影响以及年底疫情达峰过程餐饮渠道动销较慢,调味品营收下滑。山西证券研报指出,在疫情反复影响下,B端餐饮消费场景缺失,整体需求偏弱,加之添加剂舆论事件与库存压力共同影响,导致海天味业全年业绩有所承压。

此外,从业务布局来看,2022年海天味业的销售渠道、各区域表现也呈现出一定的变化。

在“主战场”、占比约96%的线下渠道,公司收入触顶,全年线下渠道实现营业收入228.05亿元,与上年同期基本持平。作为线下网络的重要合作伙伴,海天味业经销商截至2022年末数量为7172家,全年新增933家,减少1191家,相当于净减少258家。上述研报指出,经销商减少主要是海天味业主动优化所致,称“公司更多重视大商作用”、“旨在降低小商考核压力,优化渠道”。

在去年9月的投资者调研报告中,海天味业在回应经销商波动问题时也表示:“受疫情影响,经销商的生意也受到较大的冲击,特别是规模较小的经销商,抗风险能力相对要弱一些,受影响程度更大,为了减轻经销商的压力,公司主动对网络做了一些优化调整,以适应现阶段市场发展的需要。”

在线下触顶之时,海天味业积极发力线上,2022年线上收入为9.89亿元,同比增长40.39%。不过,目前线上收入占比仅为4%,规模较小。

按全国各区域来看,南部、北部、西部三大区域的收入实现了2%以上的小幅增长,东部区域则下滑超2%,中部地区则基本持平。

记者尝试就公司经销商结构调整、线上业务布局等问题采访海天味业,按公司要求发去采访邮件,但截至发稿未获回复。