年报观察|海天味业上市以来净利润首降,添加剂“双标”余波未平

红星资本局4月28日消息,近日,海天味业(603288.SH)发布了2022年年报及2023年一季报,业绩难言乐观。2022年,海天味业增收不增利,出现了上市以来的年度净利润首降情况。2023年开年,海天味业营收利润皆呈下滑态势。

海天味业表示,2022年“可能是数十年来环境最为复杂的一年”。

资料图 图自ICphoto

资料图 图自ICphoto2022年目标未达成

所有产品毛利率皆下滑

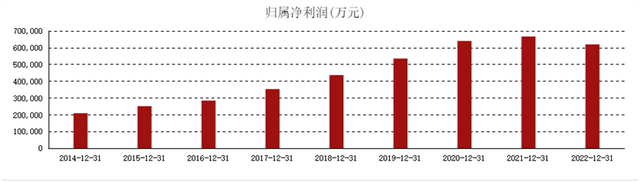

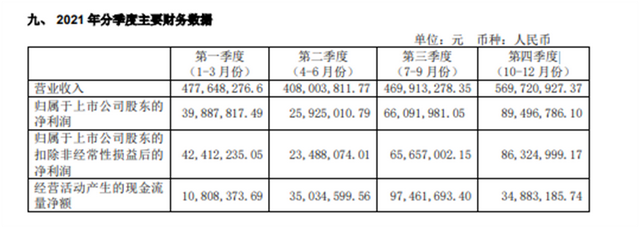

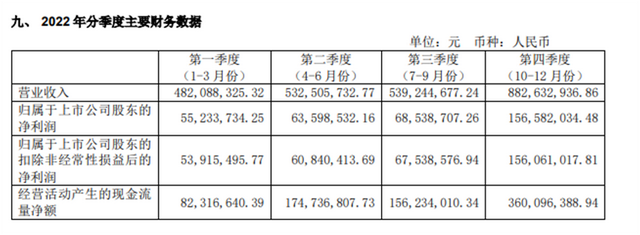

2022年,海天味业营收为256.10亿元,同比增长2.42%;归母净利润为61.98亿元,同比下降7.09%,扣非净利润为59.66亿元,同比下降7.22%,归母净利润与扣非净利润皆不及2020年水平。

红星资本局注意到,这是海天味业自2014年上市以来首次出现归母净利润下降的情况。

对此,海天味业方面表示,过去的一年,公司经营成本高企的周期在延长,让人措手不及的舆情冲击余波仍未平。这可能是数十年来环境最为复杂的一年,也正是在这样的一年里,归母净利润出现了自公司上市以来的首次下降。

海天味业上市后年度归母净利润统计图 截图自东方财富网

海天味业上市后年度归母净利润统计图 截图自东方财富网尽管海天味业营收出现近2.5%的增长,但其主营业务食品制造业营收仅增长了0.84%。

据了解,海天味业曾在2021年年报中提出2022年营业收入要达到280亿元,利润达要到74.7亿元。很明显,海天味业离目标还有并不算小的距离。

分产品来看,酱油、调味酱、蚝油产品营业收入均同比下滑了约2%-3%;所有产品毛利率皆有所下滑,主营产品酱油的毛利率同比下降了2.62 个百分点,为40.29%。

对于毛利率的下滑,海天味业称,主要是报告期内材料采购成本上升所致。同为酱油头部企业的千禾味业也表示,受成本上升影响,酱油、食醋毛利率同比均下降,其中酱油毛利率同比减少了6.78个百分点为37.15%。

渠道方面,海天味业线下渠道营收同比下降0.38%至228.05亿元,营收占比超95%,线上渠道同比上涨40.39%达9.89亿元。

财报数据显示,海天味业超过93%的销售收入来源于向经销商销售调味品。据山西证券,2022年其经销商数量为7172家,净减少258家,旨在优化渠道。

山西证券指出,2022年在疫情反复影响下,B端餐饮消费场景缺失,整体需求偏弱,加之添加剂舆论事件&库存压力共同影响,致海天味业全年业绩有所承压。

海天味业计划2023年营业收入目标为281.7亿元(增长率约12%),归母净利润目标为68.2亿元(增长率约10%)。

不过,2023年一季度,海天味业开局不利,营收和净利润双双下降。据2023年一季报,公司一季度营收约69.81亿元,同比减少3.17%;归属于上市公司股东的净利润约17.16亿元,同比减少6.20%。

对于2023年一季度营收利润双降的主要原因以及未来发展计划,红星资本局4月27日致信咨询海天味业,截至发稿对方暂未回复。

舆情冲击

营收利润同比双降

海天味业在财报中表示,2022年,公司遭遇前所未有的“舆情”冲击,给公司造成了较大影响。

2022年9月底,海天味业被多个社交媒体博主质疑国内外添加剂双标,其在国外售卖的酱油配料表上只有水、大豆、小麦、食盐等,而在国内售卖的产品有较多添加剂,如谷氨酸钠、5'-呈味核苷酸二钠、5'-肌苷酸二钠、苯甲酸钠、三氯蔗糖等。(红星资本局此前报道:海天味业遭遇添加剂“双标”风波,专家:应理性看待食品添加剂)

海天味业于当年9月30日、10月4日均回应过此事件,但风波未息。10月9日,海天又发布澄清公告称,无论是国内市场还是国际市场,公司均销售含食品添加剂的产品及不含食品添加剂的产品。

但公告已“无力回天”――据 Sandalwood 紫檀数据中国电商监测数据,海天味业酱油产品10月主要电商平台销售额同比下降了32%,失去线上市占率第一的位置。

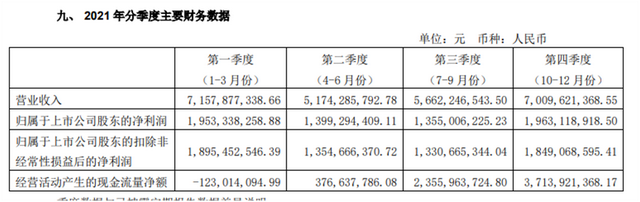

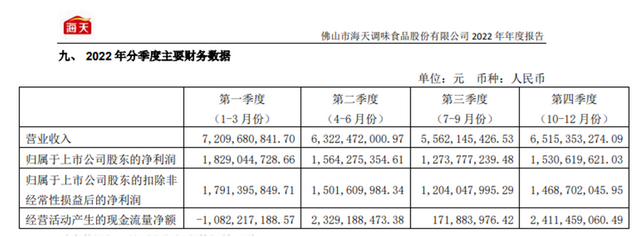

海天味业第四季度业绩也出现了同比下滑的情况。2022Q4,海天味业营收65.15亿元,同比下降7.05%,降幅近5亿元,归母净利润15.31亿元,同比下降22.03%,降幅超四千万。

而海天味业的竞争对手千禾味业(603027.SH)2022年实现营收利润双升――营收同比增长26.55%,归母净利润同比增长55.35%。千禾味业表示,报告期内,净利润变动,主要原因系市场竞争力提升,销售规模扩大以及大额广告费用支出同比减少。而其第四季度的营收、归母净利润,无论是相比2022年的其他季度,还是同比2021年的第四季度,皆呈现出超50%的大幅增长。

对于添加剂“双标事件”对公司经营业绩的影响、酱油产品营收下降是否主要由于该事件等问题,红星资本局电话咨询海天味业,对方未给出有效信息,后又致信咨询,截至发稿对方暂未回应。

红星新闻记者 俞瑶 张露曦

编辑 肖子琦