海天味业盈利能力承压 欲调节库存发力细分赛道

《投资者网》丁琬璎

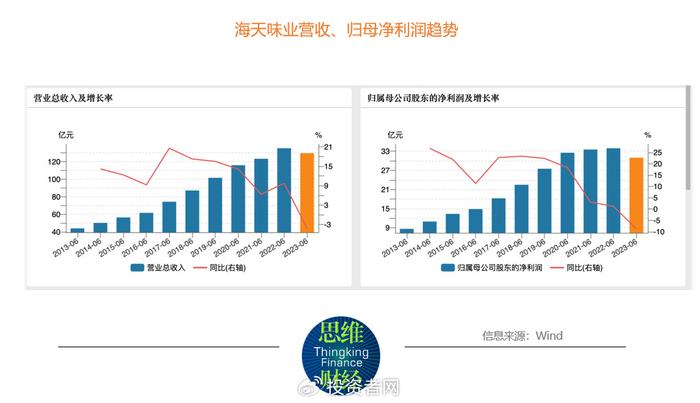

8月29日晚间,“酱油一哥”佛山市海天调味食品股份有限公司(以下简称“海天味业”,603288.SH)上半年公司营收、净利润自上市以来首次双双下滑。

数据显示,今年上半年,海天味业营收129.66亿元,同比下降4.19%;归母净利润30.96亿元,同比下降8.76%;扣非后净利润29.70亿元,同比下滑9.79%;基本每股收益0.56元,同比下降8.2%。

上半年营收净利双双下滑

公开信息显示,海天味业于2014年2月在上交所主板上市。海天味业长期深耕于调味品的研发、生产与营销,产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等十几大系列百余品种500多规格,年产值超过两百亿元。

8月29日晚间海天味业披露的上半年报显示,今年上半年,海天味业营收129.66亿元,同比下降4.19%;归母净利润30.96亿元,同比下降8.76%。

值得一提的是,Wind数据显示,这是海天味业上半年营收、净利润自上市以来首次双双下滑。

对于业绩下滑,海天味业解释称,主要在于需求不足和库存压力两方面。

一方面,市场大环境、消费需求等回归到平稳有序状态仍需一定周期。目前B端餐饮相比之前有了一定的恢复,但还没有恢复到疫情之前的水平。另一方面,今年以来公司着力调节经销商库存水平,目前渠道库存有一定下降,但仍然面临一定的库存压力,接下来公司将继续重视降低和优化经销商库存水平。

海天味业主要从事调味品的研发、生产与营销,产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉等十几大系列百余品种500多规格,年产值超过两百亿元。海天调味品的产销量连续26年名列全国第一。

从销售端来看,今年上半年海天味业最主要的三类产品营收均面临不同程度的下滑。其中,销售额最高的酱油产品营收同比下滑9.28%,调味酱产品营收下滑5.96%,蚝油产品营收下滑0.53%。

细分来看,公司酱油收入67.98亿元,同比下降9.28%,占比56.24%,占比同比下降近3个百分点;调味酱收入13.37亿元,同比下降5.96%,占比11.06%,占比同比几乎持平;蚝油收入21.97亿元,同比下降0.53%,占比18.18%,同比略下滑;其他收入17.55亿元,同比增长12.19%,占比14.52%,同比增超2个百分点(见下表)。

值得注意的是,海天味业业绩增速已经连续下滑多年,上半年净利润增速自2018年同期的23.3%持续下滑至2022年的1.21%。上半年营收增速从2017年的20.57%不断下滑至2021年的6.36%,2022年增速提升至9.73%,而2023年上半年则直接营收、净利双降(见下图)。

调味品行业的景气度很大程度上受餐饮行业影响。

中国食品产业分析师朱丹蓬认为,“餐饮行业好,调味品就好,这几年人员成本、物流成本、供应链成本都大幅上升。未来食品饮料企业有望迎来自2020年以来的利好,调味品行业同样受益”。

今年上半年,餐饮行业经营有所好转,但海天味业仍然面临挑战。

海天味业在半年报中表示,餐饮逐步恢复尚需时间、行业内企业竞争愈发激烈、部分原材料价格依然处于高位的经营环境。面对复杂严峻的市场环境,公司坚定发展信心,加速变革,推动业务正常发展。

原材料价格仍处高位

银河证券研报指出,海天味业持续挖潜对冲成本承压,盈利能力仍在减弱。总体看,利润端随收入端环比提速增长,但盈利能力仍持续承压,主要系原料价格上涨所致。毛利率下降幅度小于竞争对手,主要系大豆、包材等原料价格上涨所致,提价难以全部对冲。

海天味业直接材料为最主要成本,约占全部成本的80%。酱油的原材料包括大豆、豆粕、小麦、麸皮、面粉等。今年上半年海天味业的原材料等各项成本虽依然处于高位,但是价格走势向下,一定程度上缓解了成本压力。以小麦价格为例,2022年全年小麦国内均价超过3300元/吨,为三年最高位;今年以来小麦价格有所下降,但较往年依旧处于高位。受此影响,海天味业成本上涨、毛利率下滑。

Choice数据显示,海天味业上半年毛利率为35.91%,虽然较2022年略增,但2022年公司销售毛利率创下自2012年以来的新低。

值得注意的是,海天味业主打线下渠道,线上渠道销售乏力。上半年,公司线下渠道占营业收入比重高达96.12%,线上渠道营收占比仅为3.88%。海天味业的线下门店数量与销量深度绑定,公司在门店未能覆盖的地区销售难度极大。

截至今年6月末,海天味业有6756家经销商。今年上半年新增427家经销商、减少843家经销商,净减少416家。五大地区经销商数量均有所下滑。朱丹蓬指出,减少经销商数量是海天味业价格体系管控的重要举措。因为经销商过多造成整个价格体系崩盘,所以海天味业减少经销商的目的就是为了稳定价盘。但由于公司约95%的营业收入都来自线下,因此减少经销商数量不可避免地影响公司收入。

今年上半年,海天味业线上线下渠道营收均有所下滑。线下渠道营收116.18亿元,同比下降4.39%,占比达96.12%。线上渠道实现营收4.69亿元,同比下降12.54%,占比3.88%。

调味品市场趋于细分

中国独特的饮食文化和饮食习惯,使得酱油、醋等调味品一直以来都是老百姓日常生活离不开的必需品,调味品行业因此保持了较为稳健的发展态势。同时,调味品企业不断推陈出新、致力于满足消费者的多元需求,用一日三餐激发大众对美味与健康的追求。

投资分析人士认为,中国人口众多,中国的消费品市场潜力巨大。随着经济的逐渐复苏,过往消费冲击的不利因素将逐步降低,且伴随餐饮扩容、消费升级、消费需求多元化等多重因素,预估调味品行业仍有望继续维持增长态势。

不过,调味品行业是充分竞争的行业。

近年来,企业运营成本上行、食品安全监管趋严、新消费环境迅速裂变,优胜劣汰之下,不少小企业在发展中难以为继;同时,随着行业之间的融合发展,不少品牌也进入调味品发展赛道,产业集中度再一次向品牌企业侧移,行业集中度进一步提升。

整体上,行业内的市场竞争已逐步转向品牌、质量、营销、规范等企业综合实力的竞争,这也促使行业带来产品、技术、设备、工艺的持续创新。行业内保持良性竞争与发展,将利于为消费者提供更多高品质的产品,也将进一步促进行业的再发展。

海天味业也在半年报中表示,外部销售环境发生了巨大变化,越来越碎片化的需求,对公司过往积累的优势是一个挑战,因此公司需要加快在产品、渠道、终端建设等全面变革。

中国银河证券研报认为,短期看,餐饮端需求有望环比改善;三季度低基数效应+提价红利仍存; 2023年春节日期较早。中长期看,公司作为调味品龙头仍有较大成长空间。

海天味业表示,随着经济的逐渐复苏,过往消费冲击的不利因素将逐步降低,且伴随餐饮扩容、消费升级、消费需求多元化等多重因素,预估调味品行业仍有望继续维持增长态势。随着市场渠道和竞争的加剧,虽然酱油、蚝油等核心品类依然保持领先,但是市场在细分,竞争在加剧,公司正在着力在品种、口味、规格等细分赛道上发力。(思维财经出品)■