食饮财经观察丨海天味业前三季度市值缩水44% 召开业绩会称力争五年恢复正常增长

封面新闻记者 舒俊瑜

11月1日,海天味业(603288.SH)召开2023年第三季度业绩说明会。会上,海天味业董事长庞康表示:“公司正在加快在产品、渠道、供应链、内部管理等方面的变革,更加贴近市场和消费者,从而进一步提升企业竞争力,力争未来五年企业恢复到正常的增长曲线上。”

前三季度营收利润双降 产品分项和渠道销售额减少

据海天味业此前披露的三季度财报,第三季度,公司营业收入56.85亿元,同比增长2.20%;归属于上市公司股东的净利润12.32亿元,同比下降3.24%;归属于上市公司股东的扣除非经常性损益的净利润11.82亿元,同比下降1.87%。

海天味业三季报截图

海天味业三季报截图三季报显示,前三季度,公司营收利润双双下滑,其中营业收入186.50亿元,同比下降2.33%;归属于上市公司股东的净利润43.29亿元,同比下降7.25%;归属于上市公司股东的扣除非经常性损益的净利润41.52亿元,同比下降7.67%。

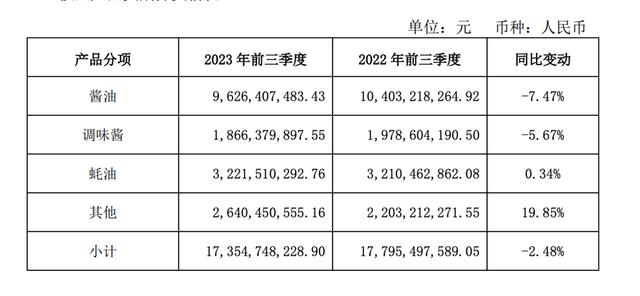

在产品分项方面,前三季度,海天味业酱油销售额同比减少7.47%,调味酱同比减少5.67%,蚝油同比微增0.34%,其他产品同比增长19.35%。尽管其他产品增长明显,但由于规模不高,还不到主力产品酱油的四分之一,因此对业绩提振贡献有限。

海天味业前三季度分产品销售额情况

庞康表示:“各品类的增速受多种因素影响,市场基础、发展阶段、渠道结构等也不尽相同。公司近年加快新品、潜力品的发展,使得其他产品增速较快。受益餐饮等消费的逐步复苏,蚝油实现正增长,酱油、调味酱也在逐步恢复。”

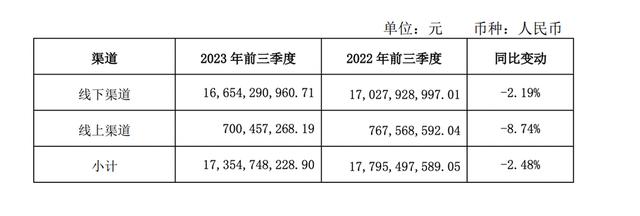

在渠道方面,前三季度,海天味业线下渠道销售额同比减少2.19%,线上渠道同比减少8.74%。截至9月末共有经销商6775家,其中前三季度增加608家,减少1005家。

海天味业前三季度分渠道销售额情况

庞康表示:“今年以来公司着力调节经销商库存水平,确保市场整体的健康发展,Q3末相对于Q2末渠道库存有所下降,全国经销商库存水平已基本达到正常水平,公司将继续结合市场环境、消费需求、渠道等各因素的变化,加快终端动销,确保渠道库存处于良性水平。”

股价疲软市值蒸发近44% 力争五年恢复正常增长曲线

近两年来,海天味业业绩疲软,除了外部客观环境,公司还面临千禾味业、广东美味鲜等对手的强势出击。在严峻的市场竞争中,海天味业的市值已从年初的3688亿元缩水至如今的2065亿元,市值蒸发近44%。这与三年前市值6000亿元的“酱油茅”巅峰时刻相比,可谓是惨不忍睹。

海天味业董事会秘书张欣解释称:“公司股价涨跌主要是受到市场供求关系的影响,因此与市场大环境密不可分,公司所能做的就是全力以赴经营好企业,让企业恢复到增长曲线上。”

对此,庞康表示,要力争未来五年企业恢复到正常的增长曲线上。“近年受外部环境影响及经济周期波及,行业发展也受到一定冲击。外部市场渠道越来越碎片化,消费需求日渐多元,行业竞争也在加剧,公司也在应势而变。公司一方面加快在产品、渠道、终端建设等方面的转型变革,进一步强化市场竞争力;另一方面向管理要效益,通过优化内部资源配置、坚定推进科技创新及数字化赋能等,扩大集约规模优势和精益管理优势。”

庞康进一步表示:“伴随经济及消费的逐步复苏,行业仍有望维持增长态势,公司对未来的发展充满信心。”

华西证券认为,海天味业改革调整期经营压力仍较大,公司加速推进变革,推动员工、销售人员、经销商一同转变思想,争夺市场机会,有望通过切实有效的变革,重获新优势,进一步强化市场竞争力;同时原材料价格走势向下,公司积极推进资源配置,不断扩大集约化规模优势和精益管理优势,有望逐步走出经营困境,带动公司重回增长。