市值蒸发近5000亿!海天味业三季报出炉,近7.7万散户抄底

摘要:前三季度营收、净利双降(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1391篇原创

“酱油茅”海天味业两年多市值蒸发近5000亿,股价似乎仍止不住跌势。

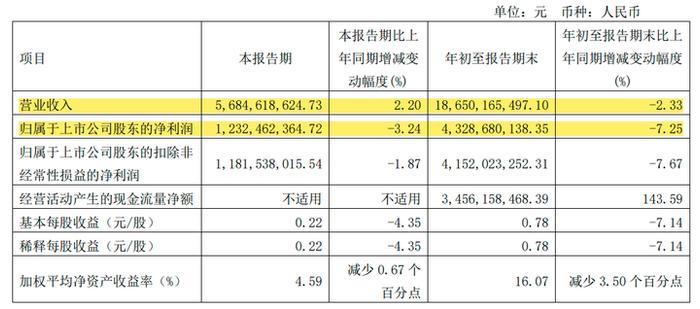

10月30日,海天味业发布了2023年三季度报告,当季增收不增利。

今年前三季度更惨一点,营收和归属上市公司股东的净利润双降,分别同比下滑2.33%和7.25%。

此次三季报发布之前,市场已经提前反应。10月24日,海天味业出现了近4年来的股价低点。

截止11月1日收盘,海天味业股价为37.15元/股,年内累计跌幅43.5%,较2021初最高点126.2元/股已跌去七成。

01

今年第三季度增收不增利,归属净利润连续5个季度同比下滑。

财报显示,第三季度,海天味业实现:

营收56.85亿元,同比增长2.2%,这也是其自去年第三季度营收连续4个季度负增长以来,首次转正;

归属净利润12.32亿元,同比下滑3.24%;

基本每股收益0.22元,同比减少4.35%;

毛利率34.54%,同比减少0.75个百分点;

净利率21.73%,同比减少1.24个百分点。

今年前两个季度的业绩更差一些,尤其是第二季度,归属净利润同比下滑超两位数,达11.74%。

因此,尽管第三季度营收同比增速转正,前三季度仍为负增长。

前三季度,海天味业营收186.5亿元,同比减少2.33%;归属净利润43.29亿元,同比减少7.25%。

02

“双标门”后遗症,同行“获益”?

去年9月,有人在社交平台称,发现国内外海天酱油产品的配料表添加剂不一致。舆论哗然,称其为“双标门”事件。

尽管此后海天味业发布了澄清公告,声明其在国内外市场,均有销售含食品添加剂的产品及不含食品添加剂的产品,但一些消费者似乎动摇了。

2022年第四季度,海天味业营收同比下滑7%,归属净利润同比减少22%。

Sandalwood紫檀数据中国电商监测数据显示,“双标门”事件发酵的2022年10月,海天味业在主要电商平台的销售额同比减少32%;而以“零添加”为标签的千禾味业当月线上销售额同比大增226%;同期,李锦记和中炬高新旗下的厨邦酱油产品销售额分别同比增长55%和46%。

这样的行情延续到了今年。

比如,今年前三季度千禾味业营收23.31亿元,同比增长50%;归属净利润3.87亿元,同比增长106.6%;毛利率37.80%略高于海天味业的34.54%;净利率16.60%,不及海天味业的21.73%。

图片来源|东方财富网(特此感谢)

受房地产业务及内斗风波等因素影响的中炬高新,前三季度营收整体下滑,但旗下的美味鲜公司实现营收37.90亿元,同比增长4.21%;净利润4.74亿元,同比增长24.06%。

03

转型阵痛:“只要活着,就逃不过海天酱油”的神话变了。

海天味业B端销售的优势早已闻名业内。

媒体也曾多次报道其赞助新东方等烹饪学校,从小抓住未来厨师们的口味和使用习惯。且产品丰富,其官网介绍涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等十几大系列百余品种800多规格。

海天味业的产品大量销往餐馆、食堂及预制菜工厂等。因此市场上有“只要活着,就逃不过海天酱油”的说法。

但疫情三年,零售渠道发生翻天覆地的变化,社区团购兴起、直播等网上购物方式盛行。作为“酱油一哥”的海天味业也受到了冲击。

据中报披露,今年上半年,海天味业的主营业务收入分渠道来看:

线下渠道收入116.18亿元,占主营业务营收的比例高达96.2%,同期下滑4.39%;

线上渠道收入4.69亿元,营收占比仅为3.88%,同比减少12.54%。

海天味业也在财报中承认:“外部销售环境发生了巨大变化,越来越碎片化的需求,对公司过往积累的优势是一个挑战”,并称会“加快在产品、渠道、终端建设等全面变革”。

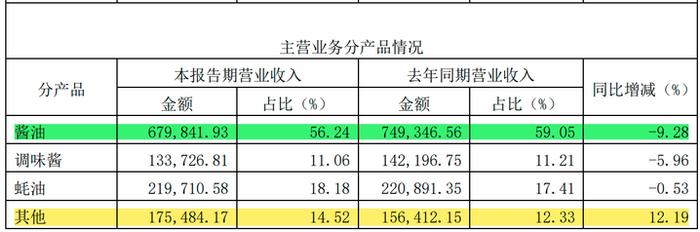

此外,多元化策略还未见明显成效。

上半年,其酱油营收67.98亿元,营收占比达56.24%,同比减少9.28%;调味酱和耗油分别同比下滑5.96%、0.53%。

而其他产品虽然同比增速达12.19%,但营收占比仅为14.52%,还难以撑起第二增长曲线。

目前来看,海天味业也意识到了市场的变化和自身的问题,除了渠道变革外,还在发力品种, 口味、规格等细分赛道。

04

9个月,近7.7万散户进场抄底。

有意思的是,去年“双标门”及业绩下滑,舆论和投资者骂得不少,抄底的人也不少。

截至三季报末,海天味业的普通股股东总数达233,535户,相比2022年底的156,565户,有近7.7万散户进场抄底。

哪怕是今年上半年其出现了上市以来最差中报,营收、净利润双降的情况,第三季度就有近3.6万散户抄底。

这也不难理解。海天味业除了是龙头企业,也曾创造了上市8年股价涨12倍的神话,2021年高点其市值近7000亿元。还曾因市值赶超万科、中石化等,估值水平超伊利股份、贵州茅台等知名公司而上热搜。

而对于“双标门”,也有投资者将其与曾经的“三聚氰胺”、“瘦肉精”及白酒行业的“塑化剂”事件进行对比,认为总会挺过去的。

值得注意的是,基金等机构却没有这么乐观,“跑了”不少。

2022年6月底,海天味业基金持仓475家,机构持仓一共479家;今年6月底,基金持仓降至277家,机构持仓一共280家。

10月17日,海天味业的董事长庞康坐不住了,发公告提议回购公司股份。

本次回购资金总额在5亿元―8亿元,实际影响不大,主要还是象征意义,表达对公司未来的信心吧。

总的来看,海天味业目前面临的压力不小:

一方面是“双标门”的影响短期难消除,而同行恰好抓住时机抢占市场;

另一方面消费者的偏好变化、零售渠道巨变,公司面临改革阵痛,且通常都会持续不短的时间。

加之当前资本市场大环境比较“凉爽”,对于抄底的散户们而言,除了勇气、相信自己的眼光外,也考验着他们坚持的耐心。

本文未注明数据均来自于海天味业、千禾味业、中炬高新财报,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!