斯达半导2024年财报:营收利润双降,新能源行业承压

本文源自:金融界

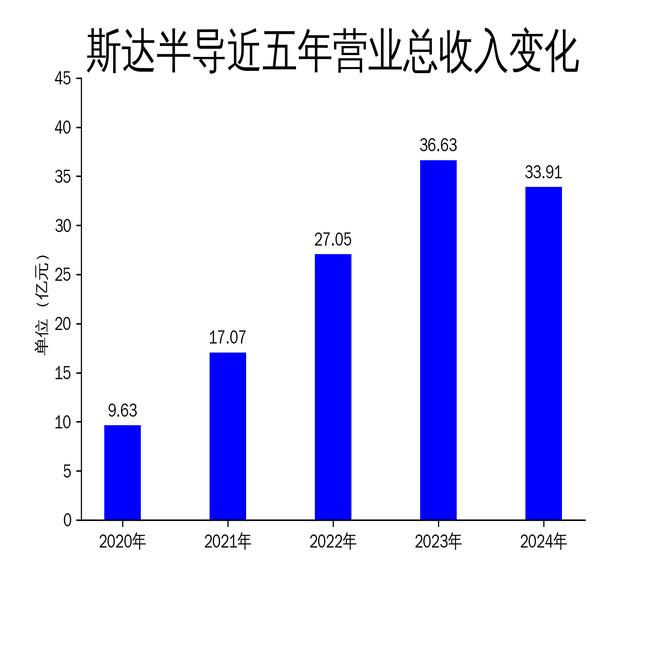

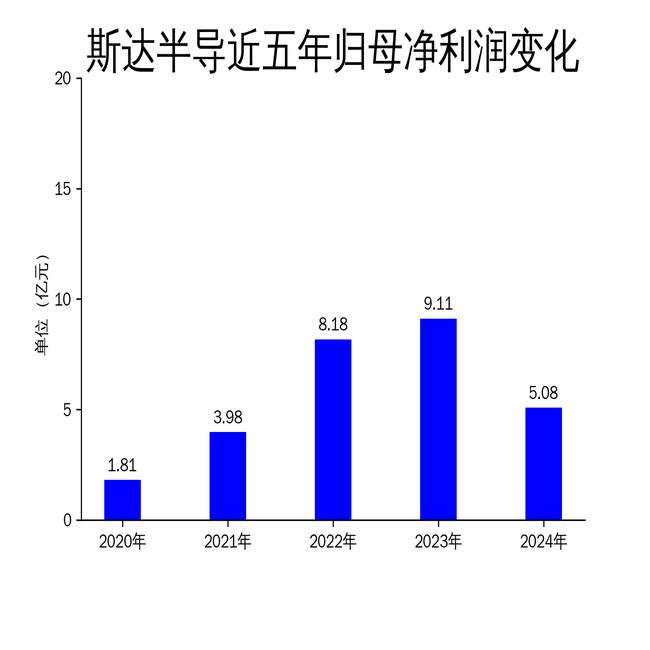

2025年4月26日,斯达半导发布2024年年报。报告显示,公司全年实现营业收入33.91亿元,同比下降7.44%;归属净利润5.08亿元,同比下降44.24%;扣非净利润4.87亿元,同比下降45.01%。尽管公司在新能源汽车领域保持快速增长,但光伏行业需求收缩及工业控制领域疲软,导致整体业绩承压。

营收利润双降,毛利率大幅下滑

2024年,斯达半导的营业收入和净利润均出现显著下滑。营业收入从2023年的36.63亿元降至33.91亿元,同比下降7.44%;归属净利润从9.11亿元降至5.08亿元,降幅高达44.24%。扣非净利润也同比下降45.01%,至4.87亿元。这一表现与公司过去几年的高速增长形成鲜明对比。

毛利率的下滑是利润下降的重要原因之一。2024年,公司毛利率从2023年的37.51%降至31.55%,降幅达5.96个百分点。这主要由于行业竞争加剧,部分产品价格大幅下降。此外,公司募投项目SiC芯片研发和产业化项目、高压特色工艺功率芯片研发及产业化项目处于产能爬坡阶段,资产折旧等固定生产成本较高,进一步压缩了利润空间。

研发投入的增加也对利润造成了一定压力。2024年,公司研发费用从2023年的2.87亿元增加至3.54亿元,同比增长23.27%。尽管研发投入有助于提升公司长期竞争力,但在短期内对利润的负面影响不容忽视。

新能源行业分化,光伏需求收缩

2024年,斯达半导在新能源行业的营业收入为20.09亿元,同比下降6.83%。其中,新能源汽车行业继续保持快速增长,营业收入同比增长26.72%,成为公司业绩的亮点之一。公司基于第七代微沟槽TrenchFieldStop技术的750V和1200V车规级IGBT模块持续放量,配套更多整车品牌,并在欧洲、印度、北美等地区实现大批量交付。

然而,光伏行业的表现却不容乐观。受去库存因素影响,光伏发电行业分立器件(单管)需求大幅收缩,导致该领域营业收入显著下降。尽管公司在下半年通过光伏大组串产品的放量,实现了新能源行业营业收入环比增长53.05%,但全年整体表现仍低于预期。

此外,公司在新能源发电及储能领域的布局也取得了一定进展。基于第七代微沟槽TrenchFieldStop技术的IGBT模块在320KW组串式光伏逆变器和150KW逆变器模块中实现大批量应用,并在集中式储能电站和工商业储能系统中开始批量交付。然而,这些进展尚未能完全抵消光伏行业需求收缩带来的负面影响。

工业控制领域疲软,白色家电增长亮眼

2024年,斯达半导在工业控制和电源行业的营业收入为11.00亿元,同比下降14.00%。受宏观经济影响,中国工业自动化市场需求疲软,市场竞争加剧,导致该领域业绩承压。尽管如此,公司通过深化战略客户合作关系,获得了汇川技术、施耐德、丹佛斯等知名企业的多项奖项,并在基于第七代微沟槽TrenchFieldStop技术的IGBT模块研发和应用上取得突破。

相比之下,公司在变频白色家电及其他行业的表现较为亮眼。2024年,该领域营业收入为2.72亿元,同比增长34.18%。公司与美的集团签署关于美垦半导体股权转让协议,投资完成后将持有美垦半导体80%股权,进一步加速对变频白色家电市场的拓展。此外,公司成立MCU事业部,从事高端工规和车规MCU的研发,为未来增长提供了新的动力。

尽管斯达半导在新能源汽车和白色家电领域取得了一定进展,但光伏行业需求收缩和工业控制领域疲软仍是公司面临的主要挑战。如何在激烈的市场竞争中保持技术优势并提升盈利能力,将是公司未来发展的关键。