【华言金语0919】华勤技术公司快报&四季度债券投资展望

(来源:华金证券研究)

01

电子团队:华金证券-电子-公司快报-华勤技术:内生、外延齐发力,ODM龙头强者更强

02

固收团队:华金证券-固收-专题报告--四季度债券投资展望

01

华金证券-电子-公司快报-华勤技术:内生、外延齐发力,ODM龙头强者更强

ODM集中度持续提升,龙头厂商强者更强:公司是专业从事智能硬件产品的研发设计、生产制造和运营服务的平台型公司。公司产品横跨消费电子类产品、工业数据类产品、车规级汽车电子产品等领域,公司在智能手机和笔记本电脑为代表的两个生态中,已形成较为显著的生态效应,公司是业界为数不多的同时有能力实现基于ARM架构的研发设计和X86架构设计研发的企业,在智能手机、笔记本电脑、数据中心产品、汽车电子智能硬件上均有所突破并形成规模效应。根据市场研究机构Counterpoint Research发布了2023年度全球智能手机IDH/ODM厂商出货量市场份额报告,显示华勤技术以27.8%的市场份额位居第一,紧随其后的则是龙旗、闻泰、天珑、Mobiwire。公司智能终端业务与全球头部科技品牌建立并维持长期密切的合作关系。2024年上半年,公司智能终端业务实现营业收入124亿,占主营业务收入的33%,智能穿戴增速迅速,智能手机出货量由于产品节奏和产品代际更新换代的周期同比有小幅下滑,但始终保持较高的市场占有率和稳固的客户合作基石。高性能计算业务分为笔记本电脑、平板电脑和数据业务,2024年上半年实现营业收入222亿,占主营业务收入的60%。华勤技术笔记本电脑市场份额稳步提升,是大陆唯一一家打破台湾同行垄断,并形成千万级销量规模的公司,目前处于笔电ODM全球前四的地位。我们认为,ODM行业龙头具备更强大的研发能力、供应链管理能力、客户开拓能力、新品覆盖能力以及抗风险能力等,经历几轮行业周期后,龙头厂商强者恒强的趋势明确。

持续推动外延收购,新客户开拓、盈利能力整合多维度并进:近期公司收购动作频频,根据公司的总结来看,主要分为三类目的:1)开拓新客户:通过收购标的,进入到新的客户供应链体系中。随着易路达的收购,希望可以做大做强特定大客户的音频类产品并有机会拓展其他品类;2)加大全球化布局:公司希望加大在海外制造基地的布局,整个海外布局策略叫做“VMI”:V指越南,M是墨西哥,I是印度。3)增强华勤ODMM(O-高效运营;D-研发技术;M-先进制造;M-精密结构件)的核心竞争力:关于精密结构件的布局,在过去几年,通过合资或者参股的方式,公司已经在精密结构件上做了一些布局,随着公司的发展,公司更加认识到精密结构件对于公司整机ODM的重要性,因此进一步加大了在几家精密结构件公司里的持股比例,通过垂直整合带来零部件的研发融合和整机研发竞争力。未来公司将以智能手机为核心深度赋能各品类智能硬件产品,充分利用和发挥公司在智能手机等业务领域中积累的强大的研发能力、制造能力、供应链能力、质量管控能力和成本优势、规模优势等,致力于打造2+N+3(“智能手机+笔记本电脑”+“消费类电子产品”+“企业级数据中心产品+汽车电子产品+软件”)的产品结构。

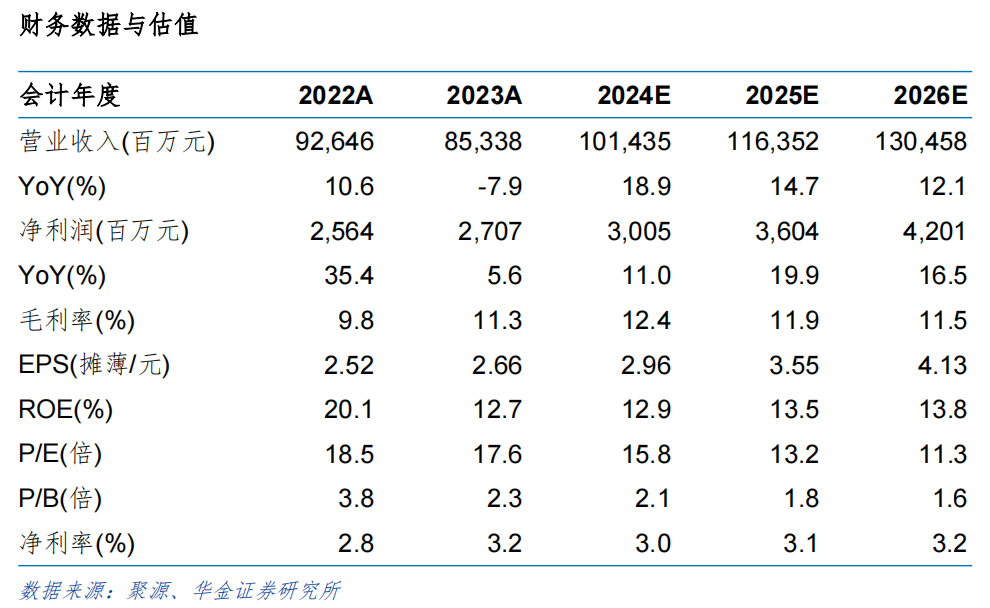

投资建议:维持前次预测,预计2024-2026年公司分别实现营收1014.35亿元、1163.52亿元、1304.58亿元,预计2024-2026年公司分别实现归母净利润30.05亿元、36.04亿元、42.01亿元,对应的PE分别为15.8倍、13.2倍、11.3倍,维持买入-A评级。

风险提示:下游需求不景气、同业竞争加剧、新品研发及导入不及预期、并购进展不及预期

>>以上内容节选自华金证券2024年9月17日已经发布的研究报告《华金证券-电子-公司快报-华勤技术:内生、外延齐发力,ODM龙头强者更强》(分析师:孙远峰、王臣复;执业编号:S0910522120001、S0910523020006),具体分析内容(包括风险提示等)请详见完整版报告。

固收团队

02

华金证券-固收-专题报告--四季度债券投资展望

投资要点

本轮债券行情围绕基本面展开,期间回调主要受到监管政策影响,每每趋势稍有阻滞又快速调整,背后的重要推手则是机构行为在近年来多轮市场调整中自我学习后的快速进化。经济基本面、监管政策、机构行为共同构成了债市的主线。四季度市场料将继续围绕主线进行,但多空经过前期博弈进一步均衡,短期内波动性可能相对降低。

四季度,基本面在没有增量政策的情况下可能会继续延续内生趋势,但同时也必须注意到,当前经济基本面仅就数据而言,虽然偏弱但并未大幅偏离历史波动范围,问题更多聚焦于内部结构性矛盾,尤其是需求侧。即使货币政策先行,更大的可能性也是为财政政策配套提前储备,支持性的货币政策预计不会改变。截至9月14日,十债已下破2.10%前期央行调控位置至2.04%,市场提前定价了10bp左右幅度的降息预期。央行在9月5日新闻发布会上提出“在结构上,加大已有工具的实施力度,推动新设立工具落地生效”是否预示下一阶段将增加买卖国债规模、正式启动正回购,值得持续关注。同时也要看到,即使降准降息落地,债市走势同样存在较大不确定性。仅以2023年为例,2023年6月、8月降息后十个交易日内十债分别上行4.49bp、0.78bp,3月、9月降准后分别上行0.01bp、8.02bp。债牛未尽,但显然已不同于上半年信用利差、期限利差、品种利差全面缩窄的环境。从8月市场的回调来看,四季度投资的重点在于应对,包括以下几个方向:

1、关注适当做平曲线的机会。当前10Y国债和3Y、5Y、7Y利差均处于2020年11月以来96%分位数以上位置,和1Y、30Y利差则分别处于64%、0.40%位置。此外短端和资金利率下半年以来持续倒挂,曲线结构较为陡峭,仍有一定走平的可能性。考虑到央行维持正常的向上倾斜的收益率曲线以及买短卖长的操作,在长端向上空间没有打开或者资金利率没有大幅下调的情况下,即使有非市场化因素影响,上下的空间都相对有限。30Y和10Y目前期限利差在14bp左右,而短端1Y、3Y和资金利率倒挂分别在30bp、20bp左右,整体判断长债略优于短债。

2、信用利差在本轮回调后持续走阔,截至9月14日,1YAAA+/AAA/AAA-/AA+以及3YAAA+中短票对国开利差均处于2020年11月以来50%分位数附近。相比之下,短端当前的利差保护更为充分,但对长端也无需过多忧虑。随着交易空间的进一步缩小,配置的重要性会进一步提高,而长端的票息优势亦将凸显。关注点在于前文所述,能否有进一步的增量政策,在年底地方政府财政压力边际增长予以支持的同时推动信用利差再次收窄。当然考虑到8月回调中信用债暴露的流动性问题,首先还是要保证负债端的匹配。

3、机构行为的影响力可能会维持在高位,但长期投资逻辑不改。对于除开非市场化因素的大部分机构,其投资基本逻辑并未发生改变,在强监管导向下,未来可能进一步回归本质。当前的息差水平决定了银行间杠杆率整体处于历史低位,未来升高的可能性也不大,因而机构应对风险的能力也相对更为充裕。后续机构行为假如进一步强化,无论是公募在负债端不稳定影响下趋势性追涨,还是新十条下保险对久期和利率风险的强化管理,亦或理财对流动性和业绩平滑的需求,都对应了其在不同期限品种的投资偏好可能会进一步强化。不同机构沿着相应的投资逻辑展开,但整体而言回调后入场、一级买二级卖、寻求更多利差保护,都是相对安全、胜率更高的选择。

4、展望四季度,债市多空因素交织,经过近一年的博弈接近均衡,未来可能偏向震荡格局。回顾近几年三、四季度债市波动中损失最大的点通常在于未能第一时间止损/止盈,因此面对可能超预期的回调或上涨,少做博弈、及时应对更为重要。今年面临的一个新格局是各类资产财富效应均不显著,换而言之,即使减仓离场,资金也缺乏更有确定性的投资方向。因此,回归配置思维,从静态票息出发,弱化资本利得,可能是在选择投资品种/期限/信用等级时的第一考量。在保证流动性的情况下,建议短信用+长利率的组合,在负债端允许的情况下,则建议适当拉长久期,对于高等级的信用债可积极参与。

风险提示:

1、历史数据统计可能存在缺失或不完整。

2、假设可能和实际情况存在偏差。

3、宏观经济、市场风格等变化可能导致预测失效。

4、部分公布信息不完整,数据缺失可能导致偏差。

5、其他不可抗力因素导致信用风险事件等。

>>以上内容节选自华金证券2024年9月18日已经发布的研究报告《华金证券-固收-专题报告--四季度债券投资展望》(分析师:牛逸;执业编号:S0910523040001),具体分析内容(包括风险提示等)请详见完整版报告。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅供华金证券股份有限公司(下称“华金证券”)客户中的专业投资者参考。因本订阅号暂时无法设置访问限制,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,华金证券不因任何订阅或接收本订阅号内容的行为而将订阅人视为华金证券的当然客户。

法律声明

本订阅号(微信号:HJ_RESEARCH)为华金证券股份有限公司(下称“华金证券”)研究所运营的唯一订阅号。本订阅号不是华金证券研究报告的发布平台,所载内容来自于华金证券已公开发布的证券研究报告。订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅华金证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。本订阅号所载内容仅反映华金证券研究人员于发出完整报告当日的判断。本订阅号不承担更新推送信息或另行通知义务,后续更新信息以华金证券研究所正式发布的研究报告为准。本订阅号所载内容并非投资决策服务,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。华金证券及雇员不对任何人因使用本订阅号的发布内容所引起的任何损失承担任何责任。