华勤技术,撑起1000亿!

华勤技术,撑起了一千亿营收。

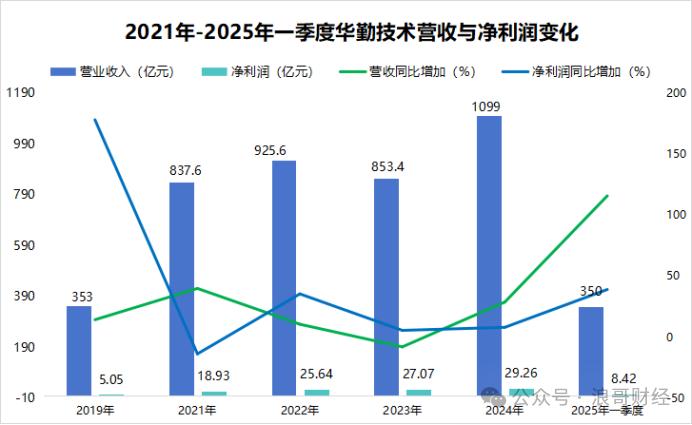

财报显示,2024年华勤技术营收高达1099亿元,同比增长了28.76%。与此同时,公司净利润为829.26亿,同比增长8.1%,保持着不错的势头。

而且,将时间跨度拉长来看。

2019-2024年间,公司营收从353亿增长至1099亿元,年复合增速为25.49%;净利润增速从5.05增长至29.26%,年复合增速高达42.1%。

同一时间段内,华勤技术的业绩增速,要比工业富联、浪潮信息快上不少,公司还是有

几把

刷子在身上的。那么,这一千亿营收,怎么来的呢?

华勤技术是业内ODM龙头,可以简单理解为代工龙头。

公司2005年成立,服务模式从IDH发展到ODM,而后逐步拓展到产品平台。产品覆盖智能手机、PC、服务器、汽车电子、AIoT等多个领域。

从主营业务构成来看,2024年高性能计算产品构成公司最主要的收入来源,营收占比为57.54%,智能终端产品营收占比在32.14%。可以说这两大业务,共同托举起了公司的千亿营收。

当然,这也离不开华勤技术的硬实力。

一方面,合作优质客户。

作为全球一流的ODM厂商,三星、联想、小米、OPPO、话说等全球知名手机厂、电脑整机厂都与华勤技术有着稳固的合作关系。

另一方面,平台化布局。

公司能撑起千亿营收,一大部分原因来自业务范围的广泛。

2012年华勤技术切入智能手机ODM业务,仅用一年时间,市场份额就做到了全球榜首,此后还一直保持着领先地位。

2015年后,又逐步在笔记本电脑、智能手表等领域发力。

2024年报中显示,公司目前已经拥有AI服务器、通用服务器、交换机等硬件产品的全栈研发和交付能力。至此,公司已经在智能硬件行业,实现了平台化的业务布局。

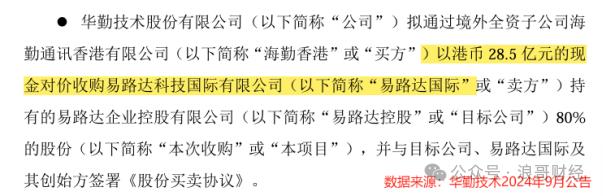

值得一提的是,2024年9月华勤技术发布公告将并购易路达。

易路达是一家电声制造公司,下游客户众多,苹果也包含在内。并购完成后,公司将承接其客户资源,有望进入苹果Vision头显等可穿戴设备的供应链。

此举可以继续扩大公司的业务版图,继续在海外市场开疆扩土。

要知道,海外市场对华勤技术来说,可不是一块小蛋糕。2024年公司有49.7%的营收来自海外,占比并不低。公司的海外生产基地分布在北美、东南亚、南亚三个地区,能灵活调节产能,来满足全世界客户的需求。

另外,在分析华勤技术财务报表时,发现了一组“自相矛盾”的数据。

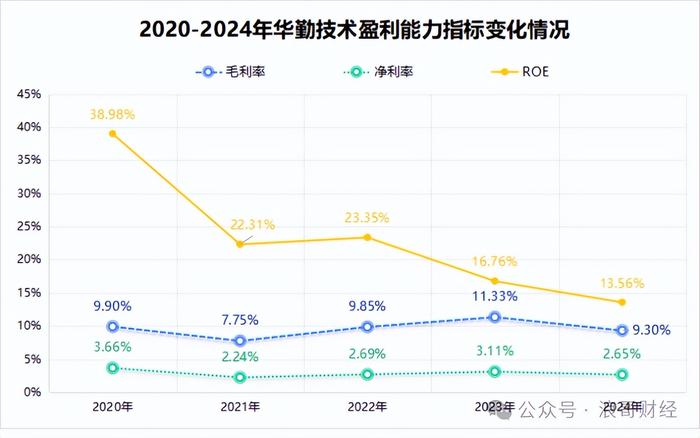

我们常用的盈利能力指标,有毛利率、净利率和净资产收益率ROE。

财报显示,华勤技术的毛利率常年不足10%、净利率不足4%,也就是说公司一百元收入中,净利润不到四元,盈利能力并不强。

可从ROE入手时,情况就又不一样了。

2020-2023年间,公司ROE一直保持在15%以上,2020年甚至达到37.66%。要知道,贵州茅台那年的净资产收益率也就31.41%,这样看的话,华勤技术的盈利能力又很强悍。

这是怎么一回事?

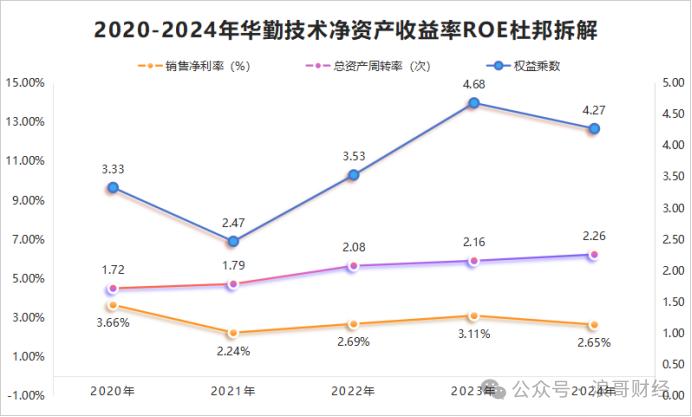

想弄明白这个问题,需要先搞清楚华勤技术的ROE构成。

根据杜邦分析,净资产收益率由销售净利率、总资产周转率、权益乘数构成。而华勤技术净利率常年不足4%,想必不是令ROE保持较高水平的原因。

其实,真正的原因在权益乘数上。

权益乘数,代表了一家公司撬动资产杠杆的能力。

华勤技术权益乘数常年在3-4区间,整体要高于工业富联、浪潮信息等公司,权益乘数=1/1-资产负债率,资产负债率=负债/资产×100%。

也就是说,在其他条件保持不变的情况下,公司资产负债率越高,ROE就越高。2023年、2024年华勤技术资产负债率分别为59.54%、69.95%,确实不低。

继续向下看,分析一下资产负债表。

2024年华勤技术总负债有533亿,其中流动负债为496.7亿,非流动负债为37亿。

流动负债中,应付账款及应付票据金额达到372.8亿,占了大头。应付账款和应付票据属于无息负债,是无偿占用上游的资金,说明公司对上游供应商有着不小的话语权。

到这里,已经能大致猜出结果了。

对下游三星、联想等手机厂和电脑整机厂,华勤技术议价能力偏弱,被压价严重。加上ODM的技术含量本身也没那么高,令公司的毛利率、净利率整体偏低。

而对上游供应商,华勤技术又拥有一定话语权,能够占用上游公司资金。

应收账款及应收票据这种经营性负债的存在,提高了公司的资产负债率和权益乘数,进而提高了净资产收益率。这种情况下,令公司ROE“假性”增强。

山重水复疑无路,柳暗花明又一村。

汽车电子、AIoT产品技术含量更高,整体毛利率也更高一些,公司在此已有产品布局。

当下,华勤技术已实现XR产品的研发及量产交付,汽车电子领域里,在智能座舱、显示屏、智驾这三大模块中也实现技术突破。

年报显示,2024年公司AIoT业务、汽车电子业务营收的同比增速分别为188%、91%,虽然这两项业务当前营收的占比还不足5%,基数偏小。但较高的收入增速,也算是开了个好头。

最后,总结一下。

流水不争先,争的是滔滔不绝。

作为全球ODM代工龙头,华勤技术实力毋庸置疑。虽然公司盈利能力偏低,随着AIoT、汽车电子等新兴业务的放量,该情况有望得到改善。