杭叉集团 | 点评:拟投资设立美国智能物流公司,智能化+全球化布局进一步完善

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫

投资评级:增持(维持)

2024年12月23日公司发布公告,董事会审议通过《关于投资设立美国智能物流有限公司的议案》,拟于美国投资设立杭叉美国智能物流有限公司(暂定名),以推动公司物流系统集成方案和产品在北美市场的应用。公司为业内较早布局智慧仓储物流赛道的标杆性企业,通过组建企业研究院、院士专家工作站,积极与瑞典科尔摩根、日本奥卡姆拉等海外领先企业紧密合作,实力持续增强,其中,集团子公司杭叉智能已获2023年中国市场无人叉车营收额最高厂商,2024年获高工移动机器人金球奖。当前于美国投资设立智能物流公司,将进一步增强杭叉在北美市场的竞争力。

AGV(Automated Guided Vehicle)又称移动机器人、自动导引车、无人叉车等,是智能物流系统中的核心设备,能够在没有人工操作的情况下,按照预设的路径完成货物的搬运任务。与传统手动搬运相比,AGV能够实现24小时连续作业、可通过路径规划调度减少不必要的行驶距离,实现降本增效。我们认为物流业、仓储业、制造业智能化转型为行业大趋势,AGV渗透率有望持续提升,且海外劳动力供给更加紧俏、人工成本更高,转型将提速。杭叉集团在设备、软件、海外布局方面均有先发优势,2018年开始拓展海外市场,在东南亚、欧洲均有成熟项目。未来随海外渠道服务趋于完善,智能物流解决方案板块有望持续为公司贡献业绩新增长点。

短期来看,行业国内景气磨底,70万台年销量基本均为存量更新需求;海外需求疲软,行业新签订单增速已下滑2年有余(2022-2024年),其中美国市场下滑幅度尤为明显。单Q3龙头丰田、凯傲新签订单同比分别-3%,+2%,降幅收窄/转正,或反映需求企稳。单Q4,国内原材料价格仍低位震荡,且海外收入增长,占比被动提升,叉车企业利润率有望维持较高水平。中长期看,国内外锂电化率提升仍有空间,助力结构优化+出海。2023年国内、海外锂电化率(锂电平衡重叉车占总体叉车的比重)分别为19%/13%,提升空间广阔。市场较担心美国风险,我们测算美国市场占全球销量、规模比重分别约12%、18%,且对电车诉求弱于核心市场欧洲,双龙头美国收入占比不足10%,实际影响可控。此外,随2021年开始销往海外的叉车机龄增长,后市场服务将接力新机销售创造新增长点。

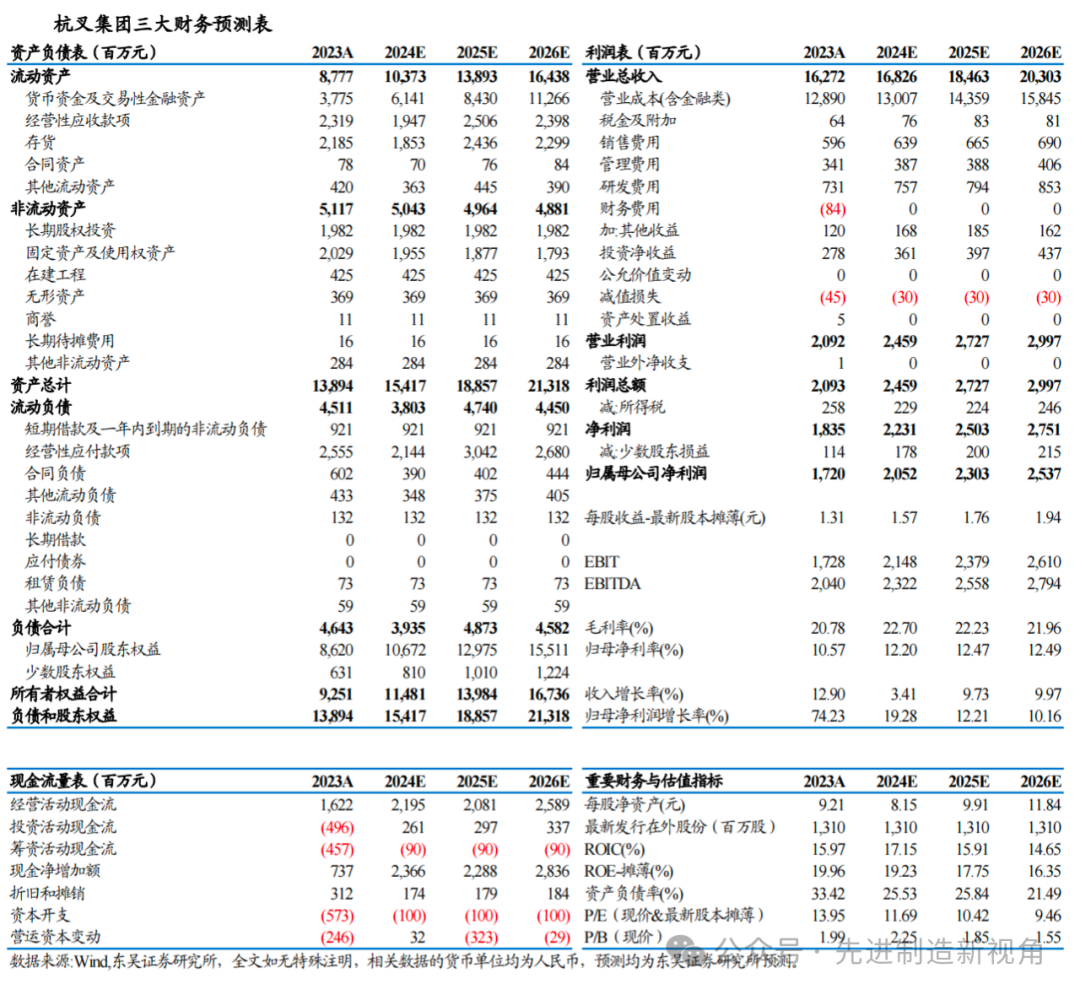

盈利预测与投资评级

我们维持公司2024-2026年归母净利润预测20.5/23.0/25.4亿元,对应PE为12/10/9倍,维持“增持”评级。

风险提示

地缘政治风险、原材料价格波动、海外市场拓展不及预期。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名