杭叉集团|2024年报点评:业绩基本符合预期,毛利率提升明显

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫

投资评级:增持(维持)

1归母净利润同比+18%,基本符合预期

2024年杭叉集团实现营业总收入165亿元,同比增长1%,归母净利润20.2亿元,同比增长18%,基本符合市场预期。单Q4公司实现营业总收入38亿元,同比持平,归母净利润4.5亿元,同比增长8%。利润增速强于营收,主要受益于:(1)钢价、锂电池等原材料价格下降,(2)高毛利率的海外业务,大吨位叉车、锂电叉车占比的提升,(3)联营企业贡献投资收益(约影响5%增速)。分区域,公司国内营收94亿元,同比下降1%,海外营收68亿元,同比增长5%,海外营收增速放缓,我们判断系下半年欧、美两大叉车市场需求疲软,地缘政治冲突导致客户观望情绪加剧。

2毛利率提升明显,费用率受海外市场拓展影响

2024年公司销售毛利率23.6%,同比提升2.8pct,呈现逐季提升趋势,销售净利率13.1%,同比提升1.8pct。分区域,2024年公司国内毛利率18.7%,同比提升1.5pct,海外毛利率30.7%,同比提升4.8pct。2024年公司期间费用率11.3%,同比提升1.6pct,其中销售/管理/研发/财务费用率分别为4.4%/2.5%/4.7%/-0.3%,同比分别增长0.8/0.4/0.2/0.2pct,海外市场渠道拓展,费用率有所增加。

3对美敞口有限影响可控,后续可关注内需政策+电动化+智能化进展

我们测算公司对美营收敞口个位数,且已有提前备货、海外产能布局等,影响可控。后续可关注(1)内需修复:2022-2024年我国叉车内销以寿命更新、三类车替代手动液压车为主,增量需求有限,电动化进展速度也较慢,到2024年电动化率仅35%。后续若设备更新推进、内需修复,内销有望底部复苏。(2)非美拓展:2023年全球叉车市场结构为欧洲32%、中国27%、美国22%、其他28%,非美空间仍然广阔,且海外平衡重叉车锂电化率仅约15%,国产品牌优势仍然明显。出海为龙头企业重要战略、中长期趋势不变。泰国等地建厂同样可服务其他地区增强海外市场影响力,助力份额提升,并辅助切入市场规模更大、利润率更高的后市场。(3)物流智能化:子公司杭叉智能已获2023年中国市场无人叉车营收额最高厂商,2024年获高工移动机器人金球奖。2024年智能物流板块订单、营收增长均超60%。智慧物流有望为传统叉车企业打造第二成长曲线。

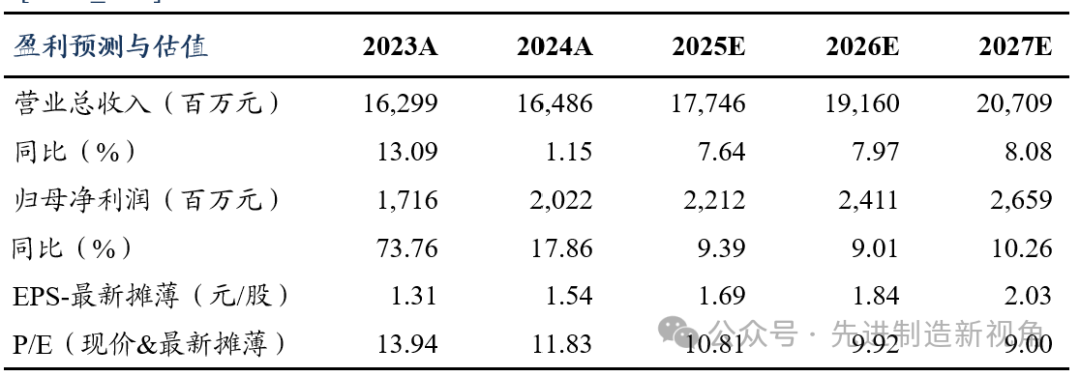

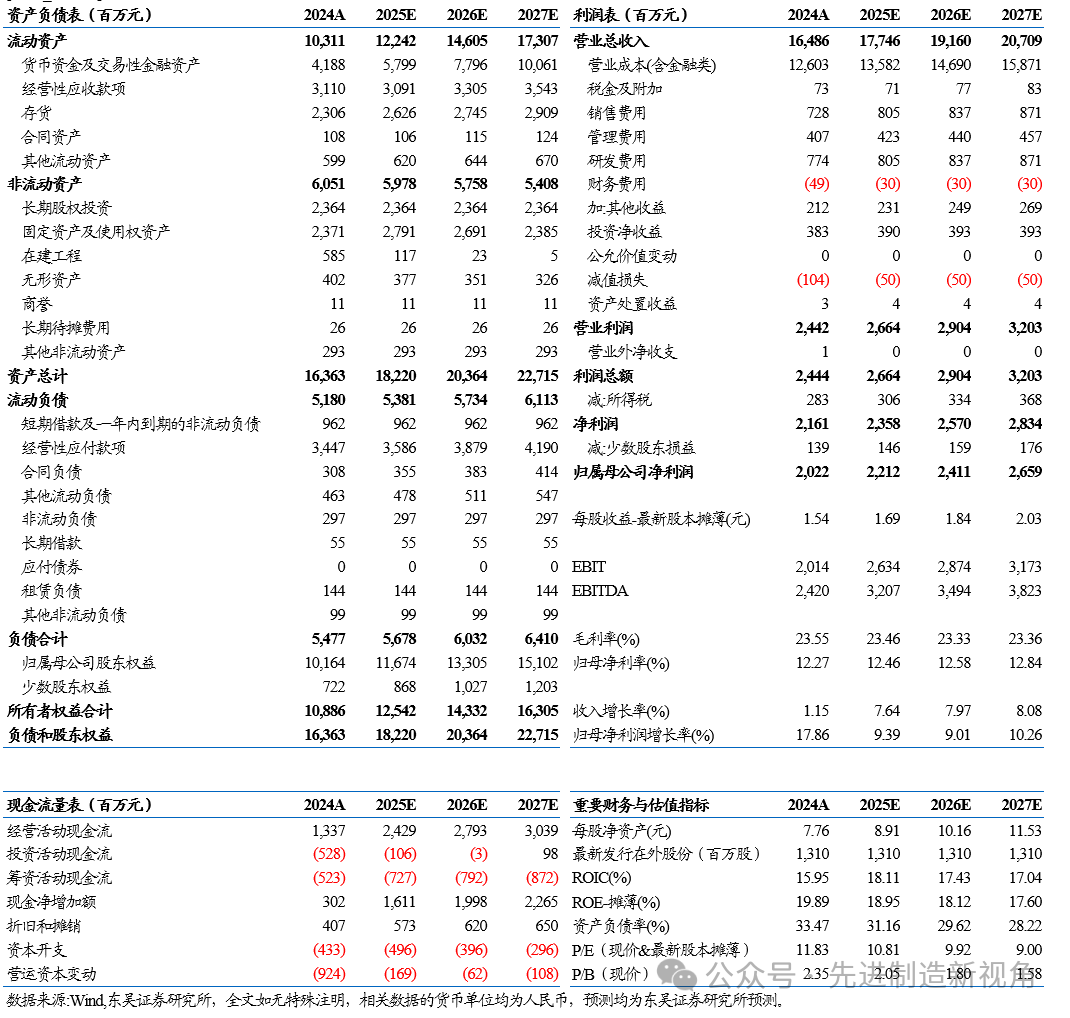

盈利预测与投资评级

考虑到地缘政治冲突加剧带来的不确定性,出于谨慎性考虑,我们调整公司2025-2026年盈利预测为22(原值23)/24(原值25)亿元,预计2027年归母净利润预测为27亿元,当前市值对应PE为11/10/9X。展望未来,随内需修复、新兴市场和智能物流业务拓展,公司业绩有望保持增长,维持“增持”评级

风险提示

原材料价格波动、地缘政治冲突加剧、竞争格局恶化等

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名