渤小海伴您读研报之杭叉集团

(转自:渤海证券财富管理)

1.公司概况

1.1国产叉车龙头,战略规划清晰

公司成立于1956年,自1974年开始试制叉车并获得成功,目前已有近50年的叉车研发制造经验,是中国最大的专业叉车研发制造基地之一。公司产品包括1-48吨平衡重式叉车、集装箱正面吊、空箱堆高机、牵引车、仓储车、高空作业车辆、强夯机、AGV车辆等全系列工业车辆产品,已打造成为具有全球重要影响力的现代工业车辆产业体系。自2016年上市以来,公司不断加大新能源叉车、智能物流整体解决方案、系统集成等新产品的研发和推广,持续加强后市场建设以及国际化战略布局,逐步在国际高端市场形成较明显的竞争优势。

1.2公司收入与归母净利润维持稳健增长

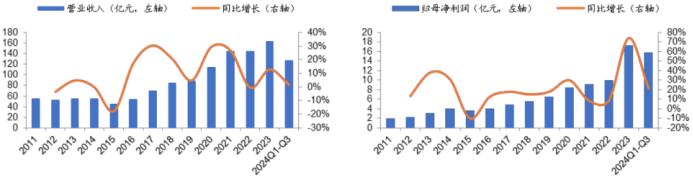

公司2023年/2024Q1-Q3实现收入162.72/127.33亿元,同比+12.90%/+1.55%,2011-2023年CAGR达到9.45%;2023年/2024Q1-Q3实现归母净利润17.20/15.73亿元,同比+74.23%/+21.20%,2011-2023年CAGR达到19.93%。从增速来看,公司收入与归母净利润存在一定周期性,但从绝对值来看,公司规模稳健扩大,2023年达到历史新高,彰显了公司穿越周期的能力。

公司收入规模、增速变化及公司归母净利润及增速变化

2.叉车行业概况

2.1成长驱动:叉车应用广泛,受益物流自动化及出口增长等

叉车是物料搬运作业的高效设备,下游应用领域广泛。叉车是对成件托盘类货物进行装卸、堆垛和短距离运输,实现重物搬运作业的轮式工业车辆,具有通用性强、机动灵活、活动范围大等特点,可用于仓储物流、制造业、交通等领域提升、堆垛、短途搬运和装卸,是物料搬运作业的重要设备。根据中国工业车辆分会及国家统计局,2022年制造业和物流业在叉车需求占比中接近60%,其中制造业占比54.15%,物流业占比5.22%。

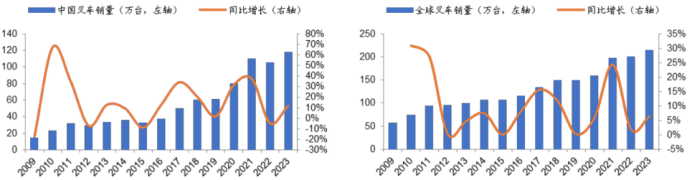

从销量口径来看,中国叉车市场(含出口)在全球占比过半,同时呈现出更高的增速。根据WITS,2023年中国叉车销量(含出口)达到117.38万辆,同比+12.00%,2023年全球叉车市场销量213.74万台,中国叉车销量(含出口)占比达到54.92%左右,是全球最主要的市场。回顾过往全球与中国(含出口)销量增速,可以发现中国销量增速更快,2009-2023年,全球叉车CAGR达到9.96%,中国叉车CAGR达到16.47%。

2009-2023年中国及全球叉车销量、同比增速

2.2行业趋势:电动化是大势所趋,国产电动叉车具全球优势

电动叉车性能更优,适合作业环境较高的领域。电动叉车具有无污染、噪音低、使用成本低等优点,相比燃油叉车更适合食品、饮料、医药、电子、轻纺等对环境要求较高的场所。并且伴随电池、电机和电控等技术不断发展,电动叉车整机性能不断提升。根据吉鑫祥叉车官网,在额定载荷量相同的情况下(以3吨为例),锂电(电动)叉车的操作灵活度更好(体现为更低的最小转弯半径、最小直角堆垛通道宽度),作业效率更高(体现为更优的最大行驶速度、最大起升速度)。

内燃叉车与锂电叉车性能对比

国四排放标准推动锂电叉车需求,大规模装备更新行动方案将进一步加速电动化趋势。根据生态环境部官网,2022年12月1日,我国开始实施非道路移动机械国四排放标准,要求尽快完成国三库存清理和国四产线切换,并对排放控制技术、环境监管效果、产品国际竞争力、空气环境质量贡献提出了更高要求。2024年3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,要求推进机械等重点行业设备更新改造,严格落实能耗、排放、安全等强制性标准和设备淘汰目录要求,依法依规淘汰不达标设备。国四标准的实施将促进电动叉车占比持续提升,存在噪音、排放污染的内燃叉车将面临更多改进压力,大规模设备更新行动方案的推出有望进一步提高电动叉车替代内燃叉车的趋势。

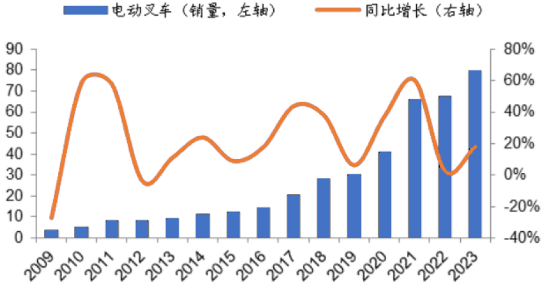

中国电动叉车渗透率接近70%,相较发达地区仍有一定差距。根据杭叉集团可转债说明书,中力股份招股书(注册稿),WITS,2019年以来我国电动叉车销量占比明显提升,2019年9月起电动叉车单月销量逐步超过内燃叉车,2020年电动叉车销售量首次超过内燃叉车,2023年电动叉车销量达到79.66万台,2009-2023年CAGR为25.48%,2023年电动叉车销量占比达到67.87%,相比2009年提升43.96%。从全球电动叉车市场份额来看,工业发达国家和地区的电动叉车市占率普遍显著高于内燃叉车,2023年欧洲电动化率达到90.70%,全球平均电动化率达到72.23%,中国电动化率仍不及全球平均水平。

2009-2023年中国电动叉车销量及同比增速

2.3竞争格局:国内市场强者恒强,龙头出海打开新空间

国内市场:呈现双寡头格局,合力、杭叉凭借综合优势稳居第一梯队。根据杭叉集团可转债募集说明书、中叉网,中国工程机械工业协会工业车辆分会在册的会员单位约180家左右,大多数企业生产和销售规模较小,前10名企业占据了市场77%的份额。杭叉、合力通过多年积累保证叉车产业链均衡发展,保持较高市占率,国内市场呈现双寡头格局。

国产叉车出海加速,全球销量市占率呈现提升趋势。整体来看,我国叉车出口量占海外市场份额明显提升,从2020年的18.84%提升到2023年的29.61%;分地区来看,欧美亚是中国叉车主要出口的地区,2023年出口到欧洲/美洲/亚洲/非洲/大洋洲的叉车数量分别达到16.22/11.06/10.42/1.17/1.67万台,出口量占比分别为40%/27%/26%/3%/4%。

3.公司竞争优势

3.1新能源:重点发力锂电池、氢燃料电池叉车

2015年以来,公司在新能源叉车领域持续探索多种技术路线,目前已掌握了电动叉车锂电专用架构平台技术、高电压永磁同步技术、快速充电技术等新能源工业车辆核心技术,0.6-48t全系列产品均实现新能源化。2023年,公司完成了XE系列锂电池专用叉车、XA系列四支点轻工况锂电池叉车、XH系列全天候重工况高压锂电专用叉车、XC系列锂电专用驾驶室前移式叉车、高压锂电集装箱正面吊、空箱堆高机等系列新能源车型的开发,在作业效率、耐候性、安全性、可靠性及舒适性方面均优于内燃车型,实现了从“替代内燃”到“超越内燃”的重大跨越。通过前瞻性的布局,公司在新能源领域具备性能领先、型谱齐全、供应链稳定、品牌认可度高等竞争优势,引领行业电动化转型。

公司新能源产品谱系

率先推出氢燃料电池叉车,加速新能源转型。公司行业内率先布局氢燃料技术储备,于2020年9月成立杭叉天津新能源,重点打造以氢燃料电池叉车为主的新能源工业车辆,氢燃料产品已于2021年推向市场,已在石化、钢铁等行业实现批量应用,开发的X系列氢燃料电池叉车综合性能达到了国际先进水平。同时,公司联合重塑集团、佛朗斯股份、宜家家居等企业布局氢燃料产业链。未来,公司力争将全系列产品切换为锂电、氢燃料电池等新能源产品,实现产品战略转型升级和高质量发展目标。

3.2国际化:从欧美到全球,“产品+服务+整体解决方案”走向世界

从欧美市场出发,以品牌效应及本地化部署开拓全球市场。上市以来,公司加大全球市场开拓。在销售端,以打造区域性营销服务中心为发展战略,通过优先出口欧美市场建立品牌认可度,以“直销+代理”模式开拓全球市场。当前,公司自有销售服务网络已在欧洲、北美洲、南美洲、澳洲、东南亚等全球重要市场实现全覆盖。2024年公司继续加大东亚、东南亚布局,决定在印尼、日本、马来西亚投资设立全资子公司,做好相关区域市场业务推广及品牌经营。在服务端,公司坚持“本土化原则”,依靠国内总部强有力的售后服务体系支撑,提供24小时待机服务。2024年公司拟设立欧洲和越南租赁有限公司,进一步完善销售及租赁网络、拓展境外租赁业务。

杭叉集团海外公司布局

海外业务占比快速提升,带动利润率好转。2020年以来,公司海外市场开拓进展加快,国外地区收入增速及占比迅速提升。公司2023年国外地区收入65.35亿元,在主营收入中占比达到41%,同比2020年提升25pct,2020-2023年收入CAGR达到55.34%。同时,公司国外地区毛利率已在逐步恢复,经过2021年低谷的18.69%后,2023年已达到25.96%。根据杭叉集团微信公众号,公司计划未来出口业务量争取达到集团业务总量的50%。伴随海外销售及服务渠道建设逐渐成熟,以及规模效应、研发优势逐渐体现,公司的海外业务占比仍将保持上涨,并有望带动公司整体毛利率的上行。

编发| 邢艳

复审| 张宏魁

审核| 李皓