杭叉集团业绩连增,这种势头如何持续

(来源:财经思享汇)

杭叉集团的内销收入从54.61亿元增长至93.85亿元,增长了39.24亿元;外销收入从12.43亿元上涨至68.46亿元,增长了56.03亿元。

作者 | 夏万明

编辑 | 管东生

2025年10月28日,杭叉集团(603298.SH)发布了新款产品-杭叉X1系列物流人形机器人,这是公司从传统车辆制造向物流机器人企业转型的重要标志。

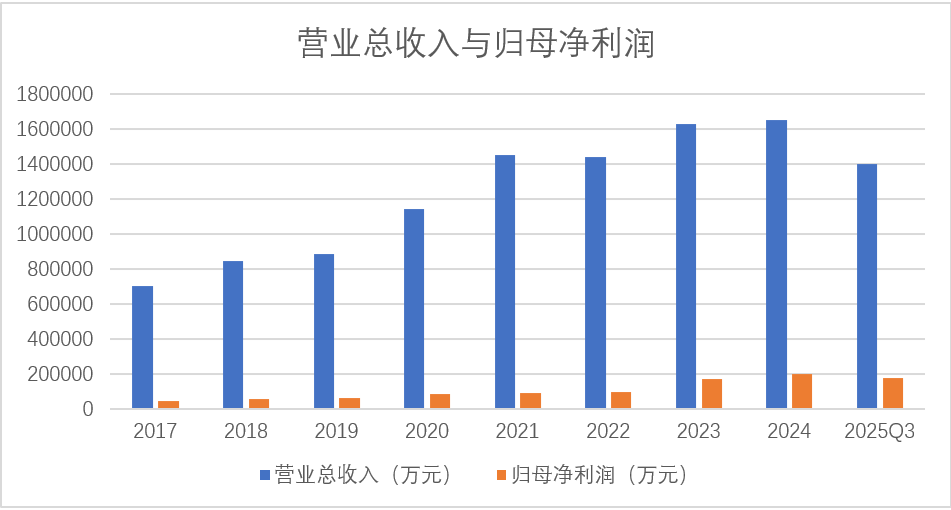

据2025年三季报显示,公司营业总收入达到139.72亿元,同比增长9.73%,归母净利润达到17.53亿元,同比增长11.43%。并且这样的表现并非是短时间内的昙花一现。自上市以来,杭叉集团的营业总收入与归母净利润实现了连续增长。营业总收入从70.04亿元增长至164.86亿元,涨幅达到135.38%。归母净利润从4.75亿元增长至20.22亿元,涨幅达到325.68%。

数据来源:同花顺 iFind

数据来源:同花顺 iFind那么杭叉集团过往的业绩如此亮眼,为何还要向物流机器人转型呢?过往的业绩还能够维持吗?这样“智能化”转型究竟是杭叉的“无奈之举”,还是主动寻求“第二增长曲线”呢?

壹丨聚焦海外市场,寻求向上增量

据海通国际研报显示,预计2027年全球叉车市场将达到2102亿元,其中国内市场525亿元,海外市场1577亿元,国外市场份额是国内市场的3倍。据前瞻研究院分析,我国叉车行业经过近70年的发展,产业格局已经发生了翻天覆地的变化,如今基本保持供需平衡状态。

细数我国叉车的生产企业,头部集团由杭叉集团、安徽合力(600761.SH)、中力股份(603194.SH)和柳工(000528.SZ)四家企业组成。在2023年,其中三家的叉车销量就已经占我国叉车总体销量的67.68%,安徽合力占比24.88%、中力股份占比21.89%、杭叉集团占比20.91%。

这样的竞争格局,标志着国内叉车市场已经进入巨头角力的新阶段,向海外发展寻求增量,进行全球化布局是必然趋势。

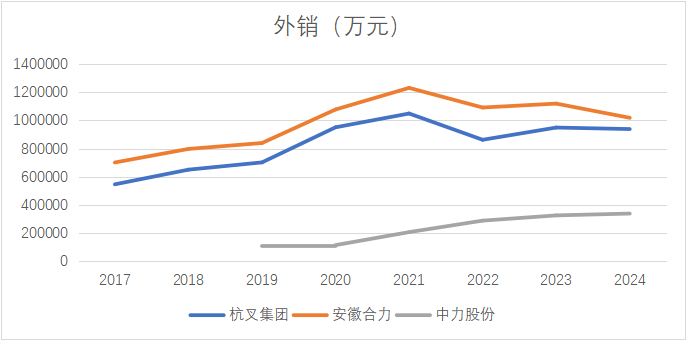

杭叉集团与安徽合力境外销售份额 数据来源:历年年报

杭叉集团与安徽合力境外销售份额 数据来源:历年年报近几年,杭叉集团和安徽合力两大叉车巨头海外销售的快速扩张也证明了这一发展方向。

前者的外销占总收入比重从2017年的18.54%上升至2024年的41.53%,后者的外销占比从2017年的15.86%上升39.99%,外销收入从 12.21亿元上涨至69.28亿元。

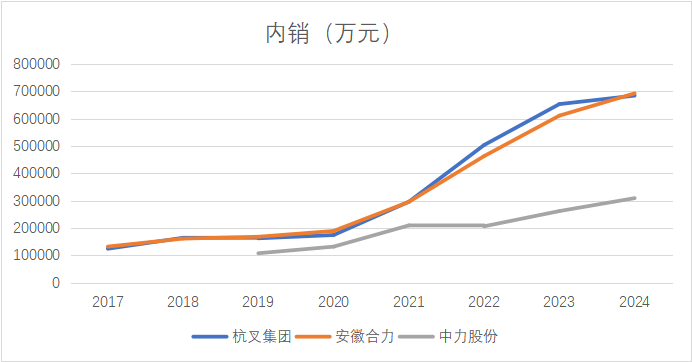

杭叉集团与安徽合力境内销售份额 数据来源:历年年报

杭叉集团与安徽合力境内销售份额 数据来源:历年年报从2017年到2024年的境内外收入来看,杭叉集团的内销收入从54.61亿元增长至93.85亿元,增长了39.24亿元;外销收入从12.43亿元上涨至68.46亿元,增长了56.03亿元。安徽合力的内销收入从70.12亿元增长至101.86亿元,增长31.74亿元;外销收入从13.21亿元增长至69.28亿元,增长了56.07亿元。

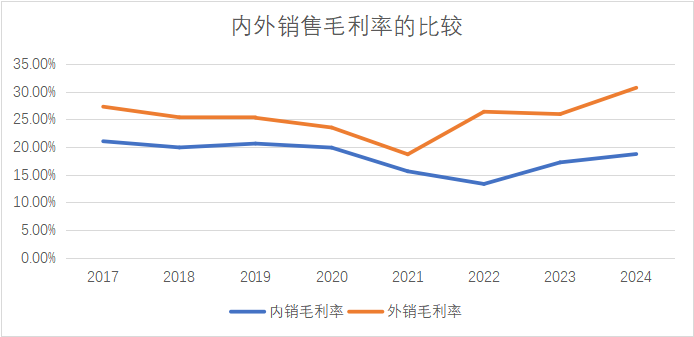

两家叉车龙头的业绩表现无不说明着,海外市场的增量是我国叉车龙头的业绩增长的主要动力。详细剖析境内外毛利率的结构,外销毛利率普遍高于内销毛利率。可以说着力建设海外渠道,是杭叉集团实现营业总收入和净利润增长的重要原因。

杭叉集团内外销售毛利率的比较 数据来源:历年年报

杭叉集团内外销售毛利率的比较 数据来源:历年年报海外扩张离不开对于海外销售网络的建设与扩张。据官网显示,2025年7月3日,杭叉集团与京东工业达成泰国战略合作,共拓东南亚智慧物流市场。2025年7月15日,杭叉集团海外子公司杭叉美国智能物流有限公司,正式在德克萨斯州休斯敦市投入运营。

杭叉智能董事长任海华表示“杭叉将通过北美团队与集团总部的紧密联系,为包括美国市场在内的全球客户提供更高效的智能物流解决方案与更完善的服务”。截至2024年,杭叉集团形成了“杭叉总部-海外公司-代理商”组成的三层级服务网络,包括70余家直属销售公司、600余家经销商及10余家海外公司。

杭叉销售网络 数据来源:2024年年报

杭叉销售网络 数据来源:2024年年报贰丨电气化、智能化的未来

全球化销售网络的扩张带动营收快速增长,但这并不能解释毛利率和ROE(净资产收益率)上升。

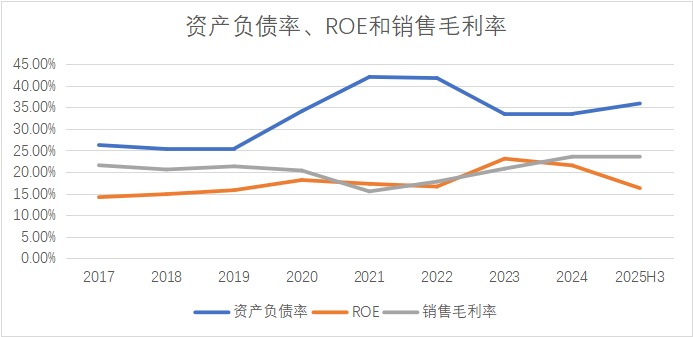

据统计,杭叉集团ROE常年维持在15%以上,销售毛利率也实现了稳步上升,从13.58%上涨到21.96%。而资产负债率逐步稳定在33%,表明杭叉不是通过低质量的销售实现业绩的增长,那么杭叉集团究竟靠的是什么呢?

ROE、销售毛利率和资产负债率 数据来源:同花顺 iFind

ROE、销售毛利率和资产负债率 数据来源:同花顺 iFind智能化与电气化的内功是主要原因。据华经产业研究院研究显示,全球范围内,丰田等外资企业虽然仍然占据着重要份额,但国产叉车凭借性价比和锂电优势,市占率正逐步提升。

2025年7月7日,杭叉集团发布公告,子公司浙江杭叉智能科技有限公司拟以增资扩股方式,收购关联方及其他转让方持有的浙江国自机器人技术股份有限公司99.23%股份。交易评估报告显示,标的公司(浙江国自机器人技术股份有限公司)因为历史年度经营亏损,导致评估基准账面净资产为负,但经过多年的摸索和开拓,其业务具有领先优势。

从两大公司的控股股东来看,这是一个巨星系内部的企业并购。据报道,浙江国自机器人技术股份有限公司在2020年就已经接受IPO辅导。但这次最终选择被杭叉集团收购,或许是出于对巨星系内部智能机器人业务整合的需求。

2024年杭叉集团的具身拣选机器人正式亮相。2025年10月,杭叉X1系列物流人正式发布,机器人产品的快速推出也展现了杭叉在物流机器人制造方面的领先地位。此外,杭叉还与华为制造部共拓人形机器人、AGV应用场景。那么物流机器人真的是叉车企业的又一春吗?

杭叉集团控股股东 数据来源:同花顺iFind

杭叉集团控股股东 数据来源:同花顺iFind相关研究显示,物流机器人市场2024年规模已超百亿美元,亚太地区占比35%。安徽合力收购宇峰智能,与京东等平台合作。中力股份选择发布数智新仓。其他叉车龙头企业纷纷入局机器人物流业务,也能直观反映物流机器人具有广阔的未来。

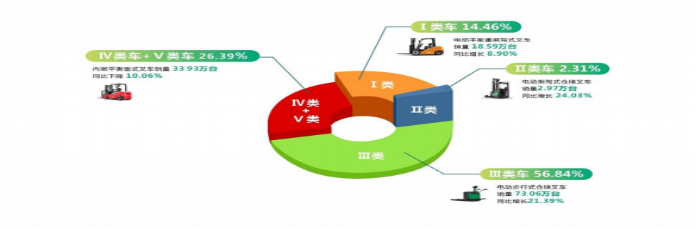

我国各类型叉车占比 数据来源:2024年年报

我国各类型叉车占比 数据来源:2024年年报电气化也是我国叉车行业发展的主要趋势,近年来我国叉车电动化率逐步提升,2024年我国电动叉车占比就达到73.61%。在“三电”核心技术方面,杭叉已经构建起全方位的技术创新和坚实的产业支撑,打造了完全自主可控的高端供应链。2025年的半年报显示,公司也研发推出了全球首款量产型 309V 柴电混合动力叉车。

但随着全球贸易的不确定性增加,叉车企业还能保持出海的高效率吗?这是杭叉集团未来寻求增长所面临的一个重要问题。