渤小海伴您读研报之海南华铁

(来源:渤海证券财富管理)

1.公司简介

公司由建筑支护设备租赁业务起家,历经两次业务转型成为国内设备租赁龙头。2019年公司进军高空作业平台租赁与地下维修维护领域,同时逐步剥离融资租赁、商业保理、服务器租赁业务,完成高空作业平台租赁服务、建筑支护设备租赁服务和地下维修维护服务三大业务板块布局。2024年公司同步布局算力租赁、低空业务。当前,公司以高空作业平台租赁为主业,持续推进轻资产转型与数字化改革,现已成为国内头部设备租赁企业。

公司主营业务

公司营收/归母净利润分别由2018年的8.88/-0.28亿提升至2023年44.4/8.0亿元。2023年公司实现营业收入44.4亿元,同比增长35.6%;实现归母净利润8.0 亿元,同比增长24.9%。2024Q1~Q3营收/归母净利润为37.25/4.88亿元,分别同比+15.9%/-13.4%。

公司营业总收入、归母净利润情况及YOY(亿元,%)

2.行业情况

2.1建筑租赁

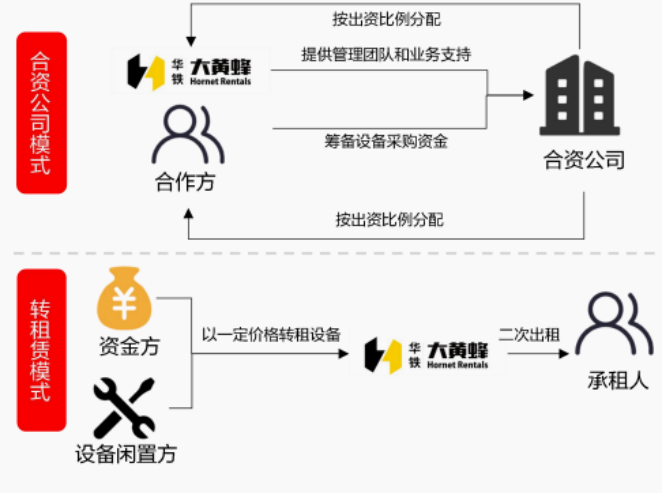

传统租赁模式与轻资产租赁模式对比:传统融资租赁利润率水平相对较高,但现金流压力较大。公司作为设备出租人,向融资租赁公司支付租金并获得出租租赁物,由公司直接运营,公司需负担设备利息支出、折旧成本、经营成本等,利润率水平相对较高,但现金流压力较大。同时,资产与负债均计入公司体内,导致负债率相对较高。轻资产模式无需并表,利润率水平稍低但可减轻资金压力。轻资产模式可分为合资公司与转租模式,其中合资公司模式即通过与合作方成立合资公司,出资比例低于合作方并由合作方进行并表,后续由合作方筹备设备、资金等,公司负责管理经营,在报表中反映为投资收益;租赁模式即通过与设备闲置方合作,公司以一定价格租入并进行二次出租,对应营收为租金收入、成本为转租成本。

轻资产模式示意图

从建筑租赁三大子行业快速增长,全国合计市场空间或已达万亿元级。在建筑租赁领域,三大子行业呈现快速增长态势,整体市场规模或已达到万亿元级。2022年中国设备运营服务市场规模为9354亿元,预计2025年将增至13382亿元,同比增长11.0%。分行业来看,预计2023年高空作业平台租赁市场规模为169亿元,占比2%;支护系统为488亿元,占比5%;模架系统达到4796亿元,占比44%,各细分市场有显著增长潜力和广阔发展空间。

中国设备运营服务市场细分行业占比

高空作业平台下游应用领域广阔,受地产周期影响较小。高空作业平台能将作业人员、工具、材料等通过平台安全举升到高处位置进行施工、安装、维修等工作,满足了建筑、设备安装等高空作业需求。高空作业平台与传统模架相比具备显著经济性、高效性、安全性。从适用领域来看,可满足建筑施工、大型设备检修、室内及室外作业。

高空作业机械分类

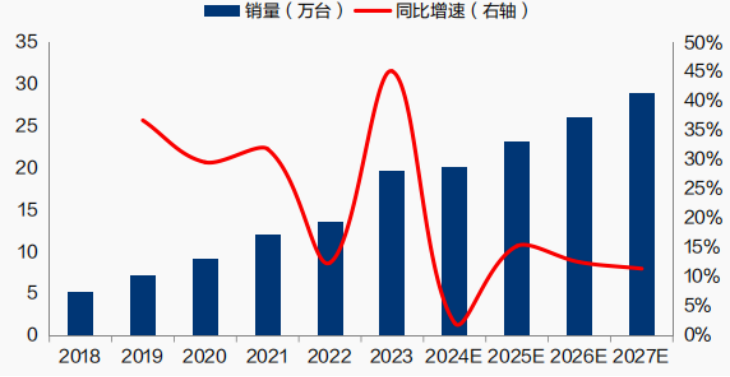

国内市场高机保有量持续增长,租赁市场占比超70%。2017至2023年间,中国高空作业平台市场快速增长,设备保有量从6.5万台增加至60万台,历史CAGR为44.8%。租赁市场的设备保有量也从2017年的6.05万台增至2023年的53万台,2023年租赁市场占比约88.33%。从渗透率角度看, 2023 年美国市场保有量为 85.79 万台,人均保有量为 25.61台/万人;2023年我国高空作业平台人均保有量为3.72台/万人,仍有较大提升空间。

中国各高空作业平台销量及同比增速

高资金壁垒下,高空作业平台租赁行业CR2持续提高。企业需要大规模投入资金以维持竞争力,主要用于以下两方面:(1)持续购置新设备,以满足市场对设备类型多样化及保有量的要求;

(2)构建和完善覆盖广泛的营销网络,通过跨区域、多网点的经营模式提升服务效率,快速响应客户需求。这一模式对资本的依赖性导致行业集中度向大型企业倾斜。宏信建发和海南华铁分别占据33.51%和22.85%的市场份额,合计约56.4%,同比+7.6pct。其中,2019年至2023年,海南华铁在高空作业平台租赁市场的保有量占比显著提升,由7.2%增至22.85%,累计增长约15.6pct。

头部企业市占率持续提升

2.2算力租赁

大模型兴起推动全球算力需求快速增长。算力指用于处理训练和推理任务的计算能力,随着大模型发展,据中国信通院数据,2023年,全球算力规模已达1397EFlops,同比增长54.2%。全球训练/推理算力市场规模有望从2023年的760亿/100亿美元增长至2032年的6460亿/4870亿美元,对应CAGR分别达26.8%/54.0%。从资本开支角度看,全球互联网巨头投入亦持续增长,以Meta为例,预计2025年资本开支600-650亿美元,同比增长50%。

全球训练/推理算力市场规模(十亿美元)

算力租赁仍为目前主流模式,预计未来年均增速超20%。算力租赁属于智算产业链的上游,目前仍为智算中心的主流服务模式, 2023年,我国智算中心投资规模达879亿元,同比增长90%以上,预计2028年智算中心规模可达2886亿元。2026年我国算力租赁收入规模有望达2600亿元,且将以每年20%以上的速度快速增长。考虑到未来大模型的训练成本降低后,中小企业训练专业模型的需求或提升,同时由于其训练需求并不持续且算力购置成本较高,因此或进一步促进算力租赁的需求。

3.公司竞争优势

站位国内高空设备租赁第一梯队,轻资产战略推广带动市占率提升。2023年,公司保有量已达12.1 1万台,同比增长55.3%,测算市占率约22.85%。截至2024/6/30,公司高空作业平台中保有量达15.13万台,其中轻资产管理规模超3.6万台,较2023年末增长89.90%。公司通过引入外部资金方或资产闲置方,能够有效缓解资金压力,实现资产规模快速增长。目前公司成功探索的轻资产合作模式分为合资公司和转租赁两种, 2023年合计来源于转租的设备近1 .6万台;2023Q4,公司又与欧力士、华通金租签署意向合作金额分别为20亿元和10亿元的战略合作协议,后续将逐步落地。

轻资产转型情况

前瞻布局,开拓算力租赁业务。公司于2023年开始小范围尝试算力业务, 2024年5月,公司拟投入10亿元购买算力设备并用于出租,截至2024年12月5日,公司已累计新签24.75亿元算力租赁订单,租赁期3-5年,并交付设备超6亿元。

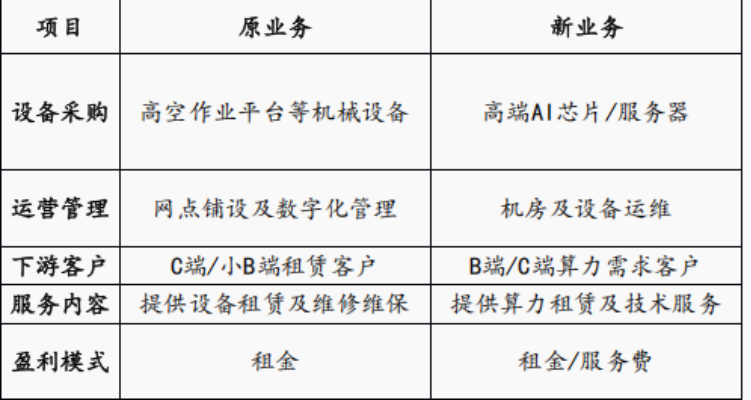

多维竞争优势,助力新业务开拓。公司开拓算力租赁业务具备一定基础;1)商业模式与高机租赁异曲同工,模式复用性强。目前公司主要通过裸金属交付的形式提供算力租赁服务,与主业高机租赁本质均为融资租赁模式,在资产管理及运营等环节具备一致性,可复用公司原有资源及体系,截至2024H1,公司原有业务管理的高空作业设备已超 15万台,所搭建的经营体系和积累的资产管理经验能够为公司进入新业务领域提供有效支撑。

公司新旧业务对比

发挥高空作业平台引流优势,大力布局多品类租赁。基于高空作业平台渠道优势,公司目前重点拓展多品类设备租赁。其中,叉车可 用于工地、港口、物流等,在减少人工、提升效率、降低成本方面优势显著,其潜在客户与高空作业平台存在重叠,因此公司进行了 重点拓展,截至2024H1末,公司叉车保有量已超 500 台。叉车租赁行业具备较大的市场潜力,据智研咨询,而叉车租赁回本周期 平均2-4年,2016年叉车租赁行业收入规模为27.18亿元,至2023年收入达到102.42亿元,CAGR约为20.87%。除此之外,公 司还引入了玻璃吸盘车、打桩机、蜘蛛车、蜘蛛吊等新型设备。

打造国内领先的低空经济运营商。浙江威航主营业务为大载重无人机、系留无人机、穿越机硬件研发与销售,全域覆 盖低空数据自动采集解决方案等。公司和浙江威航合作开展无人机设备租赁及飞行服务,实现新型智慧城市、机场巡查、消防应急自 动巡逻、应急救援、边防巡检等方面建设的长效运营模式。同时重点推动50-200KG的载重无人机产品的应用,探索创新产品的租赁业态,将产品应用至智慧工地、城市生活、农林应用等领域中,解决诸如城市小区、老旧小区、部分工地物料、森林木料等搬运难 题,有效提升使用效率。公司发挥租赁市场资源优势及网点优势,开展设备租赁及配套服务;浙江威航发挥无人机技术优势,加速产品创新迭代。

编发| 邢艳

复审| 张宏魁

审核| 李皓