华懋科技2024年营收创新高,净利润增长14.64%,但新业务布局存隐忧

本文源自:金融界

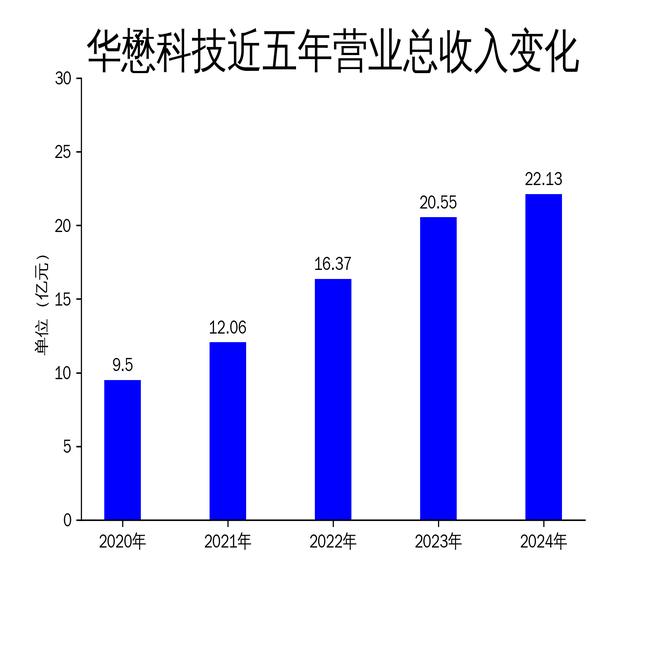

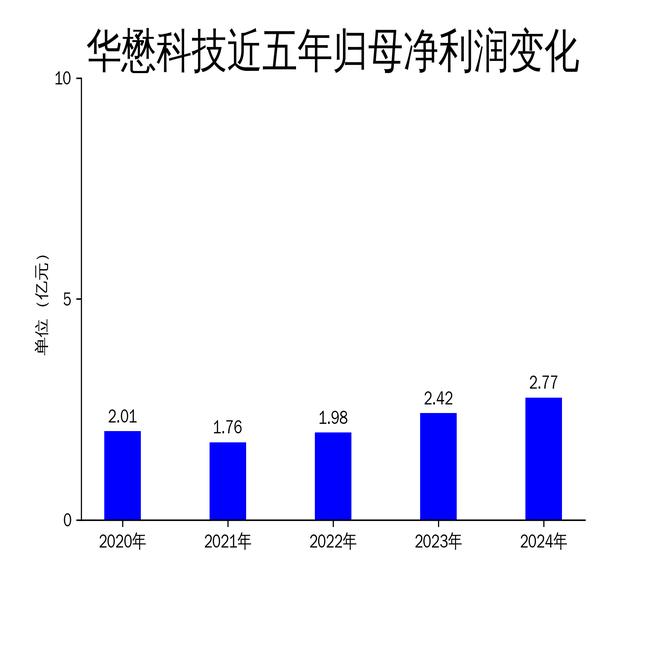

5月1日,华懋科技发布2024年年报,公司全年实现营业收入22.13亿元,同比增长7.67%,创历史新高;归属于上市公司股东的净利润2.77亿元,同比增长14.64%。作为汽车被动安全领域的龙头企业,华懋科技在安全气囊布、安全气囊袋及安全带等产品上继续保持领先地位,同时积极拓展半导体及算力制造等新领域。然而,尽管业绩表现稳健,公司在多元化布局中的投入与回报仍存在不确定性。

汽车被动安全业务:稳中有升,但增速放缓

2024年,华懋科技的汽车被动安全业务实现持续增长,安全气囊袋业务销售收入达14.64亿元,同比增长3.40%;安全气囊布销售收入5.34亿元,同比增长24.27%;安全带销售收入0.85亿元,同比增长5.19%。公司来自新能源汽车主要主机厂的收入占比接近30%,显示出其在新能源领域的布局初见成效。

然而,尽管公司在汽车被动安全领域保持了领先地位,但增速明显放缓。2024年安全气囊袋业务的增速仅为3.40%,远低于2023年的25.54%。这一放缓趋势可能与全球汽车市场竞争加剧、贸易保护主义抬头等因素有关。此外,公司在高端化、国产化和新能源化三个方向的战略定位虽然明确,但如何在激烈的市场竞争中保持持续增长,仍是公司面临的挑战。

国际业务:越南子公司表现亮眼,但扩张风险不容忽视

华懋科技的越南子公司在2024年表现亮眼,实现销售收入约2.58亿元,同比增长32.23%;净利润约3743.70万元,同比增长78.34%。越南生产基地的投产为公司进一步拓展东南亚、日韩及印度等市场提供了有力支持。

然而,国际业务的扩张也伴随着一定的风险。越南生产基地的建设和运营需要大量资金投入,且东南亚市场的政治、经济环境存在不确定性。此外,公司在越南的产能规划为20亿元,但能否在短期内实现这一目标,仍需观察。国际业务的成功与否,将直接影响公司未来的增长潜力。

新业务布局:半导体及算力制造领域投入巨大,回报周期长

2024年,华懋科技战略入股富创优越,合计出资3.83亿元,持有其42.16%股权,正式切入半导体及算力制造领域。富创优越在光通信、海事通信等领域具备一定的技术优势,与华懋科技的新材料研发形成互补,有望在电子制造服务领域探索协同效应。

然而,半导体及算力制造领域的投入巨大,且回报周期较长。富创优越的主营业务涉及光通信、海事通信等行业,市场竞争激烈,技术更新迭代速度快,公司能否在这一领域取得突破,仍存在不确定性。此外,华懋科技在新材料业务上的布局也面临挑战,光刻材料及光刻胶业务的投入大、回报周期长,公司预计不会继续加大在此领域的投入,未来可能择机处置相关资产。

总体来看,华懋科技在2024年实现了稳健的业绩增长,但在多元化布局中的投入与回报仍存在不确定性。如何在保持汽车被动安全业务领先地位的同时,成功拓展新业务领域,将是公司未来发展的关键。