梦百合的AB面

梦百合已经走完从0到1的成长,现今聚焦从1到100的阶段,公司基本面成色几何,症结性难题在哪里,都非常值得探讨。

文 | 南岂珵

来源 | 经理人融媒体中心

2023年10月13日,梦百合家居科技股份有限公司(简称“梦百合”,603313.SH)上市七周年纪念日之际,董事长倪张根在其自媒体账号发布了宣传海报,并配文“上市7年,才知道险且坚。但既然选择了,就继续勇敢前行。”

回顾梦百合发展历程:

2003年,被合伙人提出散伙的倪张根,以“摆摊”广交会为始,没资金、没客户、没技术、没经验的研究、生产、销售0压绵,并在2008年推出“Mlily梦百合”品牌。

2012年,梦百合登陆美国市场,后陆续登陆英国、韩国、日本、德国等市场,品牌延伸至全球73个国家和地区。2016年梦百合登陆A股市场,成为“中国记忆绵床垫上市第一股”……

“道险且坚”确实算是梦百合最直观的写照。

梦百合已经走完从0到1的成长,现今聚焦从1到100的阶段,公司基本面成色几何,症结性难题在哪里,都非常值得探讨。

基本盘是否稳固

要探讨梦百合,需要将视线拉回世纪初记忆棉床垫的发展。

记忆绵是NASA在1960年代研发的航天材料,具有特殊弹性和记忆功能。2001年记忆棉被用作床垫材料,因其既有科技感,又有健康、环保等新潮概念,甫一问世便迅速打开市场。

根据ISPA(国际睡眠产品协会)数据,2004年-2015年美国市场记忆棉床垫等功能性床垫销售规模由6.25亿美元上升至17.88亿美元,CAGR达10.03%,而同期弹簧床垫的销售规模由33.05亿美元上升至49.36亿美元,CAGR只有3.71%。

记忆绵床垫市场规模持续扩容,而这股势头也通过国际贸易传导到中国,梦百合也正是跟随着这股势头循序扩张——

2012年梦百合登陆美国市场,2014年进军英国、韩国、日本、德国市场;2015年首个境外生产基地塞尔维亚工厂投产,同年登陆加拿大、澳大利亚市场;2019年梦百合美国工厂投产,2021年和德国家居品牌MC合作美国亚利桑那州工厂投产……目前已拥有包括位于境内、塞尔维亚、美国、泰国及西班牙等多个生产基地,全球化产能布局已初步成型。

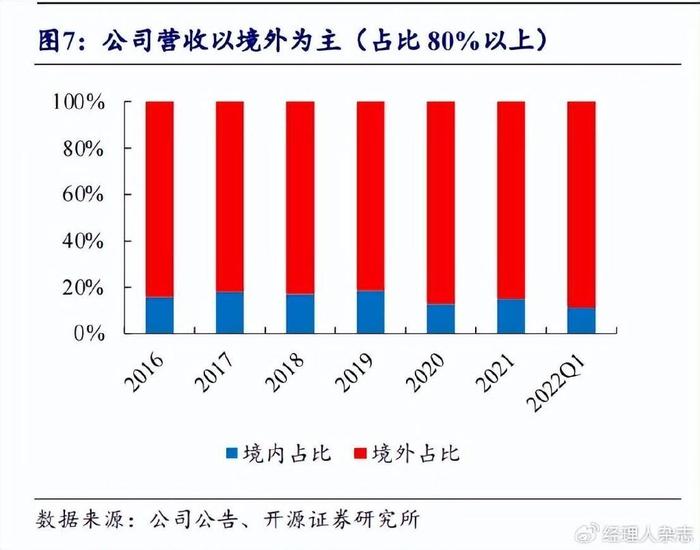

以此可以看出,梦百合业务以境外销售为主。根据财报,2016年以来,梦百合境外营收贡献稳定在80%以上。以2023年前三季度为例,境外销售收入占前三季度总营收比例为82.76%。

意味着,境外销售是梦百合业绩的重要基本盘。来看下梦百合基本盘的情况如何——

以营收为维度。2019年-2021年,梦百合境外销售营收分别为30.87亿元、55.45亿元、67.27亿元,同比增长22.63%、79.63%、21.31%,营收规模快速提升。原因在于,2018年美国发起贸易战与床垫反倾销调查后,梦百合加大境外产能布局,增加供给弹性,为业绩注入“强心剂”。

但这剂“强心剂”似乎并不持久。2022年梦百合境外销售收入67.95亿元,同比增长仅1.02%;2023年前三季度境外销售收入46.00亿元,同比下降10.32%。境外业务营收明显承压,而站在当前时点看,短期内态势或将延续,毕竟通胀抑制消费叠加下游客户去库存的影响下欧美市场家居消费需求依旧疲软。

再以利润为维度,梦百合在2019年-2022年毛利率整体呈现下降趋势,从2019年时期的38.59%至2022年已为30.65%,梦百合牺牲了部分利润以保证营收基本盘。

转到2023年,前三季度毛利率同比增长4.95%至35.11%。看起来梦百合止住下降趋势开始向好,不过进一步对照财务数据可见,毛利率向好基于原材料价格回落及会计政策调整等偶发因素,而并非自身降本增效,而短期效应要想稳定与持续恐难。

自主品牌成色几何

市场对于梦百合的另一个关注点则是其OBM(自有品牌)的发展。

2008年,梦百合创立自主品牌“Mlily梦百合”,而后逐步推出“MLILY”、“零压房”等自主品牌,希望借助其多年来在ODM方面的产品设计经验和生产技术经验,逐步向OBM模式转型。

背后的逻辑很简单,根据微笑曲线理论产品的附加值集中在价值链的两端,也就是设计和销售环节,处于中间的制造环节附加值最低。而在OBM模式下,梦百合基于自主品牌、设计能力,品牌、生产的定价权完全掌握在自己,将享有较高的毛利水平。

梦百合的自主品牌在国内外均有运营,其中国外自主品牌主要以子公司梦百合美国作为业务平台,通过收购美国MOR和西班牙MATRESSES加强市场推广及渠道建设。财务体现上,这部分营收计入境外销售,整体情况已在上文探讨,故在此不再单独分析。

那么,梦百合境内自主品牌情况如何呢?

回答这个问题之前,我们先看下国内床垫及记忆棉床垫的市场情况,列一组数据:

- 国内床垫行业渗透率为60%,与发达国家相比仍有一定差距(发达国家床垫渗透率达到 85%)。集中度方面,2020年中国床垫行业CR4为19.30%,2019年美国床垫行业 CR4为61.30%。

- 美国记忆绵床垫渗透率达 50%,而中国市场推出记忆绵床垫时间较晚,加上床垫更换周期长、记忆绵床垫市场认可度低等因素,2019 年记忆绵床垫在中国市场渗透率仅10%左右。

通过数据可知,中美消费市场对比,国内记忆绵床垫渗透率仍处于较低水平,仍有提升空间。意味着,梦百合自主品牌具有持续增长的市场容量空间。

而梦百合在转型自有品牌运营上也下了不少功夫:联手居然之家、索菲亚和红星美凯龙实现品牌资源、市场渠道互通共享;在多档央视重磅栏目进行高规格、高频次的集中投放建设品牌形象;运用恒旅模式借助酒店渠道进行体验式消费者教育……

除此之外,梦百合持续发展销售渠道,积极布局百货、专业家居卖场、家居建材、街边店等业态,线下门店数量高速拓展,其中“直营+加盟”门店数由2017年的 191 家增长至2021年的 1464 家,境内销售额也从7.04亿元增至11.85亿元。

2022年,梦百合再次提出600家新店渠道布局的目标,但结果却是2022年线下门店数量减少6家至1453家。相应的,2022年梦百合的境内销售收入9.91亿元,同比下滑16.42%。转到2023年,前三季度线下门店数量1625家,比2022年增长了172家;境内销售收入9.58亿元,同比增长26.74%。

整体来看,梦百合持续加快国内线下门店的布局,销售收入也处于上升趋势。但如果进一步观察其财务数据,可以发现因高企的费用支出,2018年以来负责国内销售的子公司上海梦百合一直处于亏损状态。

梦百合内部人士给相关媒体的的解释是,上海梦百合为公司国内MLILY梦百合自主品牌的重要销售平台,因公司国内品牌起步较晚,离规模效应还有一定的时间和空间距离,这期间公司需要一定的费用投入来逐步获取相应的市场地位。

意味着,对于梦百合而言,市场空间≠品牌规模,而在没有规模之前反而消耗费用、占用公司现金流。2023年三季度,梦百合的资产负债率67.02%,较2020年增长20个百分点(2018-2020年基本在45%左右)。