福鞍股份飞速重启重组 上交所问是否利益输送控股股东

中国经济网北京2月15日讯日前,上交所网站公布了《关于对辽宁福鞍重工股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易草案的问询函》(上证公函【2023】0107号)。2022年10月20日,辽宁福鞍重工股份有限公司(简称“福鞍股份”,603315.SH)披露了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)》(以下简称前次草案)。

福鞍股份拟发行股份及支付现金购买福鞍控股、李士俊、李晓鹏、李晓飞、魏福俊、魏帮合计持有的天全福鞍100%股权,本次交易完成后,天全福鞍将成为公司的全资子公司。

根据中企华评估出具的《天全福鞍评估报告》,以2022年3月31日为评估基准日,标的资产的评估值为35.58亿元。以《天全福鞍评估报告》的评估值为基础,结合魏福俊在评估基准日后对标的公司实缴出资4500万元,经交易各方友好协商,标的资产天全福鞍100%股权的交易作价确定为36亿元。标的公司于评估基准日后向交易对方实施利润分配的,标的资产的最终交易价格将扣减交易对方从标的公司取得的利润。标的资产的交易对价为36亿元,其中以发行股份的方式支付对价29.35亿元,占交易对价的81.53%,以支付现金的方式支付对价6.65亿元,占交易对价的18.47%。

经交易各方友好协商,并兼顾各方利益,本次发行股份购买资产的发行价格确定为20.94元/股,不低于定价基准日前20个交易日上市公司股票交易均价的90%。

本次交易福鞍股份在发行股份及支付现金购买资产的同时,拟向不超过35名特定投资者非公开发行股票募集配套资金不超过10.65亿元,募集资金总额不超过本次交易中以发行股份方式购买资产的交易价格的100%;本次募集配套资金发行股份的数量不超过上市公司本次发行前总股本的30%,即不超过9210.79万股。募集配套资金的最终金额及发行数量以中国证监会核准的为准。本次募集配套资金扣除发行费用后,拟用于支付本次交易现金对价和补充上市公司流动资金,具体用途如下:

本次交易的交易对方中,福鞍控股为福鞍股份的控股股东,故本次交易构成关联交易。

本次交易的独立财务顾问为海通证券股份有限公司,项目主办人为阮春煜、康波迩。

2022年11月3日,中国证券监督管理委员会上市公司并购重组审核委员会召开2022年第19次并购重组委工作会议,对福鞍股份发行股份及支付现金购买资产并募集配套资金暨关联交易事项进行了审核。根据会议审核结果,本次交易未获得通过。

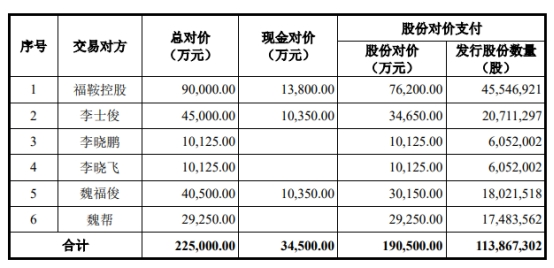

1月31日,福鞍股份披露《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称草案)。本次交易方案包括发行股份及支付现金购买资产、非公开发行股票募集配套资金两部分。关于发行股份及支付现金购买资产,福鞍股份拟发行股份及支付现金购买福鞍控股、李士俊、李晓鹏、李晓飞、魏福俊、魏帮合计持有的天全福鞍100%股权,本次交易完成后,天全福鞍将成为公司的全资子公司。

根据中企华评估出具的《天全福鞍评估报告》,以2022年10月31日为评估基准日,选取收益法对标的公司天全福鞍股东的所有权益进行评估,标的资产的评估值为225,669.96万元。以评估值为基础,经交易各方友好协商,标的资产天全福鞍100%股权的交易作价确定为225,000.00万元。标的公司于评估基准日后向交易对方实施利润分配的,标的资产的最终交易价格将扣减交易对方从标的公司取得的利润。标的资产的交易对价为225,000.00万元,其中以发行股份的方式支付对价190,500.00万元,占交易对价的84.67%,以支付现金的方式支付对价34,500.00万元,占交易对价的15.33%。

本次发行股份购买资产所发行股份的定价基准日为上市公司第四届董事会第二十四次会议决议公告日。经交易各方友好协商,并兼顾各方利益,本次发行股份购买资产的发行价格确定为16.73元/股,不低于定价基准日前60个交易日上市公司股票交易均价的90%。

本次发行股份的数量根据以股份支付的标的资产交易价格除以发行价格确定,不足一股的部分向下取整。每一交易对方取得股份数量=以股份方式向每一交易对方支付的交易作价/本次发行价格。根据标的资产的交易作价及以股份方式支付的比例,本次发行股份购买资产的股份发行数量为113,867,302股,具体情况如下:

本次交易福鞍股份在发行股份及支付现金购买资产的同时,拟向不超过35名特定投资者非公开发行股票募集配套资金不超过7.60亿元。募集资金总额不超过本次交易中以发行股份方式购买资产的交易价格的100%;本次募集配套资金发行股份的数量不超过上市公司本次发行前总股本的30%,即不超过92,107,879股。募集配套资金的最终金额及发行数量以中国证监会核准的为准。本次募集配套资金扣除发行费用后,拟用于支付本次交易现金对价及补充上市公司流动资金,具体用途如下:

本次募集配套资金发行股份的定价基准日为本次募集配套资金的发行期首日,发行价格不低于定价基准日前20个交易日福鞍股份股票交易均价的80%。最终发行价格将在本次发行获得中国证监会核准后,由福鞍股份董事会根据股东大会的授权,按照相关法律、行政法规及规范性文件的规定,依据市场询价情况,与独立财务顾问(主承销商)按照价格优先的原则合理确定。

本次交易构成关联交易、构成重大资产重组、不构成重组上市。本次交易的交易对方中,福鞍控股为公司的控股股东,故本次交易构成关联交易。

本次交易的独立财务顾问为第一创业证券承销保荐有限责任公司(简称“一创投行”),项目主办人为张德平、付林。

上交所指出,草案较公司前次草案发生重大调整,交易作价由36.00亿元下调至22.50亿元,股份发行价格由每股20.94元下调至每股16.73元,股份发行数量、业绩承诺金额、评估及审计基准日、配募金额等均发生调整。

关于标的公司估值,本次交易采用收益法评估,以2022年10月31日为评估基准日,收购标的天全福鞍(以下简称标的公司)的评估价值为22.57亿元,前次草案以2022年3月31日为评估基准日,标的公司的评估价值为35.58亿元。草案评估过程中多项预测指标较前次草案发生调整。草案与前次草案评估基准日时间间隔3仅为7个月,但标的公司两次评估价值差异较大。

对此,上交所要求公司结合草案与前次草案收益法评估所使用的主要假设、关键参数的差异及原因,说明两次估值差异较大的原因及合理性;公司董事、监事、高级管理人员说明在前期做出收购决策时是否已充分考虑导致标的公司估值下降的主要因素,是否勤勉尽责,充分维护公司及中小股东权益。

此外,公司前次草案于2022年11月16日经证监会重组委审核后不予核准,公司于2023年1月31日重启重组事项,上交所要求公公司结合福鞍控股股权质押比例较高的情况,说明在短期内重启重组事项的主要考虑,是否为满足控股股东资金需求,是否涉嫌利益输送。

上交所要求财务顾问、评估师对上述问题发表意见,同时要求公司在收到问询函后立即披露,并在10个交易日内,针对上述问题书面回复上交所上市公司管理一部,并对重大资产重组草案作出相应修改。

以下为原文:

上海证券交易所

上证公函【2023】0107号

关于对辽宁福鞍重工股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易草案的问询函

辽宁福鞍重工股份有限公司:

2023年1月31日,你公司披露《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称草案)。本次草案较公司于2022年10月20日披露的《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)》(以下简称前次草案)发生重大调整,交易作价由36.00亿元下调至22.50亿元,股份发行价格由每股20.94元下调至每股16.73元,股份发行数量、业绩承诺金额、评估及审计基准日、配募金额等均发生调整。经审阅,现有如下问题需要你公司作进一步说明和补充披露。

一、关于标的公司估值

草案显示,本次交易采用收益法评估,以2022年10月31日为评估基准日,收购标的天全福鞍碳材料科技有限公司(以下简称标的公司)的评估价值为22.57亿元,前次草案以2022年3月31日为评估基准日,标的公司的评估价值为35.58亿元。草案评估过程中多项预测指标较前次草案发生调整。

1、关于预测期加工费单价调整。草案显示,标的公司在收益法下对主营业务收入的预测中,预测负极材料石墨化加工业务2023年至2025年加工费单价为每吨1.59万元,前次草案预测2023年、2024年、2025年加工费单价分别为2.21万元、2.04万元、1.95万元,草案预测单价较前次草案降低。同时草案显示,2022年年末负极材料石墨化加工价格出现下滑趋势。请公司:(1)按月补充披露标的公司2022年1月至12月、2023年1月负极材料石墨化加工业务加工费平均单价;(2)说明相关加工费价格是否存在持续下滑的可能,本次评估预测是否已充分考虑加工费价格下滑的影响;(3)进一步说明加工费价格下行对标的公司业绩承诺实现的影响并充分提示风险。

2、关于预测期销售量调整。草案显示,标的公司在收益法下对主营业务收入的预测中,预测负极材料石墨化加工业务2023年、2024年、2025年销售量为4.39亿吨、8.11亿吨、9.05亿吨,较前次草案预测值7.82亿吨、9.94亿吨、10.06亿吨发生明显下滑。请公司:(1)结合标的公司外部经营环境变化及内部产能建设进度,说明草案大幅下调标的公司预测期销量的主要原因,前次预测是否合理、审慎;(2)结合标的公司2022年各月度、2023年1月产品价格、产销率变动趋势,说明负极材料石墨化加工行业供需关系是否发生变化,产能缺口是否仍然存在;(3)结合负极材料石墨化加工行业供需变化情况以及一体化趋势、标的公司在手订单情况,说明预测期销量的可实现性,并充分提示风险。

3、关于前后估值差异。草案与前次草案评估基准日时间间隔3仅为7个月,但标的公司两次评估价值差异较大。(1)请公司结合草案与前次草案收益法评估所使用的主要假设、关键参数的差异及原因,说明两次估值差异较大的原因及合理性。请公司董事、监事、高级管理人员说明在前期做出收购决策时是否已充分考虑导致标的公司估值下降的主要因素,是否勤勉尽责,充分维护公司及中小股东权益;(2)公司前次草案于2022年11月16日经证监会重组委审核后不予核准,公司于2023年1月31日重启重组事项,请公司结合福鞍控股有限公司(以下简称控股股东或福鞍控股)股权质押比例较高的情况,说明在短期内重启重组事项的主要考虑,是否为满足控股股东资金需求,是否涉嫌利益输送。

二、关于标的公司经营情况

4、关于产能利用率。草案显示,2022年1-10月,标的公司负极材料石墨化加工产能利用率为80.45%,较前次草案披露的2022年上半年产能利用率90.62%有所降低,已投产项目中天全一期、天全二期项目产能利用率均出现不同程度下滑,新投产的天全三期项目产能利用率仅为27.44%。请公司:(1)逐月补充披露标的公司2022年下半年、2023年1月产能利用率情况;(2)说明标的公司产能利用率下滑的主要原因,已投产项目是否已出现产能过剩情形,如是,请充分提示风险。

5、关于应收账款。草案显示,2022年10月末,标的公司应收账款账面价值为1.42亿元,较年初增长1.02亿元,较6月末增长4466.37万元。2021年、2022年上半年、2022年1-10月标的公司应收账款周转率分别为9.74、8.17、6.41,持续发生下滑。请公司4结合标的公司业务模式、信用政策及销售对象的变化情况,说明应收账款金额持续增长,应收账款周转率持续下滑的主要原因,是否存在扩大赊销比例、放宽客户资质以扩大销售额的情形。

6、关于流动性风险。草案显示,2022年10月末,标的公司短期借款1.65亿元,一年内到期的非流动负债1474.22万元,但货币资金仅为157.23万元,2020年、2021年、2022年1-10月标的公司经营活动产生的现金流量净额分别为-6594.01亿元、-1212.96万元、-7630.46万元。请公司结合标的公司有息负债规模与利息成本、经营收现情况、主要融资渠道、近期投资安排以及货币资金余额,说明目前标的公司是否存在流动性风险,以及标的公司拟采取何种措施改善财务状况。

7、关于票据背书或贴现。草案显示,2020年末、2021年末、2022年10月末,标的公司应收票据金额分别为296.56万元、1779.15万元、2051.13万元,已背书或贴现且在资产负债表日尚未到期的银行承兑汇票分别为2842.16万元、2.98亿元、3.39亿元,金额均逐年增长。请公司补充披露:(1)报告期各期末应收票据前五大对象的金额、交易对方、出票人、交易背景、是否具备商业实质、应收票据当前状态、是否存在关联关系等;(2)已贴现或背书票据对应具体情况及业务背景,是否符合终止确认条件;(3)结合标的公司持有应收票据的模式,说明应收票据及应收款项融资的划分依据及合理性,是否符合企业会计准则的相关规定。

三、关于标的公司核心竞争力

8、关于技术和工艺。草案显示,标的公司采用改良型艾奇逊5炉加工工艺,在装炉量、单吨电耗方面较传统艾奇逊炉、厢式炉具备明显优势。截至目前,标的公司合计拥有专利权10项,均为2021至2022年原始取得的实用新型专利。请公司:(1)结合标的公司加工产品的下游主要应用场景,说明改良型艾奇逊炉加工工艺在产成品石墨化度、石墨克容量方面较其他工艺是否具有比较优势;(2)补充披露改良型艾奇逊炉加工工艺对应的专利名称以及形成专利的研发投入金额;(3)说明标的公司改良型艾奇逊炉加工工艺是否具备足够的技术先进性及技术壁垒,并充分提示技术迭代风险。

9、关于人才储备。草案显示,标的公司核心竞争力之一为团队优势,技术团队主导人员均拥有在石墨化行业超过20年的从业经历。截至目前标的公司合计员工600人,其中中专及以下员工558人,占比93%,本科及以上14人,占比2.33%,七成以上员工为2021至2022年新聘任。请公司补充披露:(1)标的公司技术团队主导人员的具体构成及工作履历;(2)标的公司技术人员的学历构成及从业年限;(3)标的公司是否具备支撑企业长期发展的人才储备。

四、其他

10、关于标的公司历史沿革。草案显示,2021年11月,标的公司发生股权转让及增资,转让及增资完成后,福鞍控股持股比例由50%下降至40%,魏福俊、魏帮父子持股比例由35%下降至31%,李士俊、李晓飞、李小鹏父子持股比例由15%上升至29%,本次转让及增资价格均为1元/出资额。前期公司对证监会反馈意见的回复表示,本次转让及增资为原股东及其一致行动人之间交易,因此交易价格具备合理性。但本次转让及增资完成后李士俊父子持股比例明显增加,福鞍控股、魏福俊父子持股比例明显下降,交易涉及股东之间利益让渡,且草案显示福鞍控股、魏福俊父子、李士俊父子之间不存在关联关系。请公司进一步补充说明2021年11月标的公司股东以1元对价转让及增资的原因及合理性,每份出资额1元能否反映标的公司在2021年11月的市场价值,交易各方是否存在其他未披露利益安排。

11、关于两次草案的数据差异。前次草案显示,重庆中烁新材料科技有限公司(以下简称中烁新材)为标的公司2022年上半年第四大客户,销售额1263.93万元,但草案中标的公司2022年1-10月前五大客户未包含中烁新材,且披露的第五大客户销售金额仅为867.90万元。此外,草案显示标的公司2021年度应收账款周转率为9.74,与前次草案披露的10.47存在差异。请公司:(1)说明两次草案前五大客户销售额、应收账款周转率数据差异的原因;(2)核实是否存在其他数据不符、错漏的情形。

请财务顾问对上述问题发表意见,请评估师对问题1、2、3、10发表意见,请会计师对问题5、6、7、11发表意见。

请你公司在收到本问询函后立即披露,并在10个交易日内,针对上述问题书面回复我部,并对重大资产重组草案作出相应修改。

上海证券交易所上市公司管理一部

二〇二三年二月十四日