主业三连亏,靠关联收购续命,福鞍股份老板笑纳3亿操劳费

原标题:主业三连亏,关联收购多,再一再二又再三,老板笑纳3亿操劳费:福鞍股份一边靠并购续命,一边帮老板“提款”

有上市公司“牌照”在手,割韭菜不用愁。

作者|贝壳XY

编辑 |小白

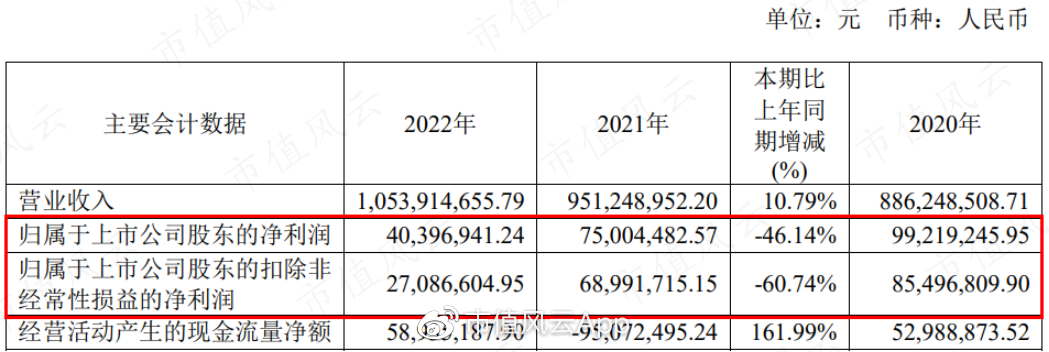

4月24日晚,福鞍股份(603315.SH)发布了2022年年报:

(来源:福鞍股份20230425)

倘若与2020年相比,虽然营收仍有增长,但归母净利润和扣非归母净利润均缩水了一半以上。

发布次日,公司股价应声下跌5.42%。显然,福鞍股份2022年未能交出一份令投资者满意的答卷。

回顾股价走势,福鞍股份的股价早在2022年7月18日起便开始断崖式下跌,从33元/股一路跌到了如今的12.89元/股,跌幅超60%。

(来源:市值风云APP)

闻者落泪,听者心碎,福鞍股份这是触犯什么“天条”了?再一再二又再三,关联收购有多大魔力

01一笔高达11倍溢价的关联收购

时间线拉回到2022年7月15日晚(周五),福鞍股份42则公告齐刷刷上线,这架势一看就是有大事发生。

(来源:Choice金融终端)

果不其然,42则公告直指关联重组。

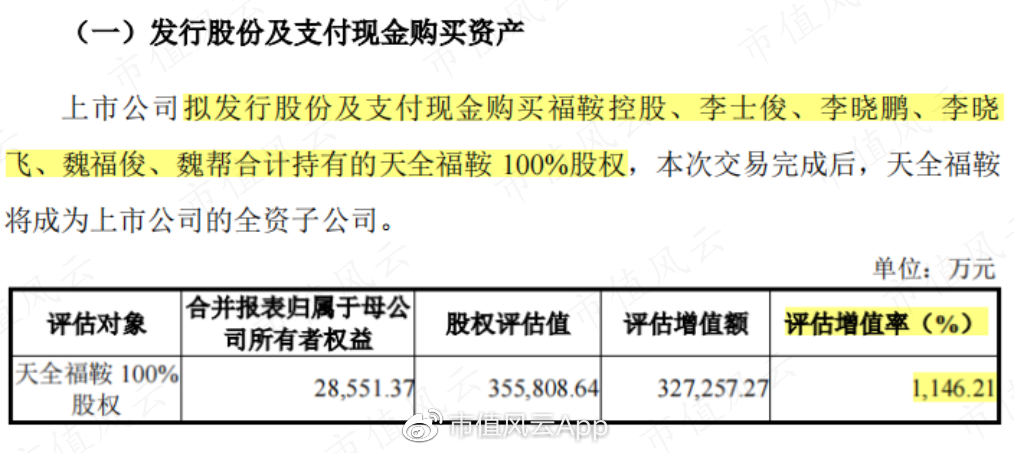

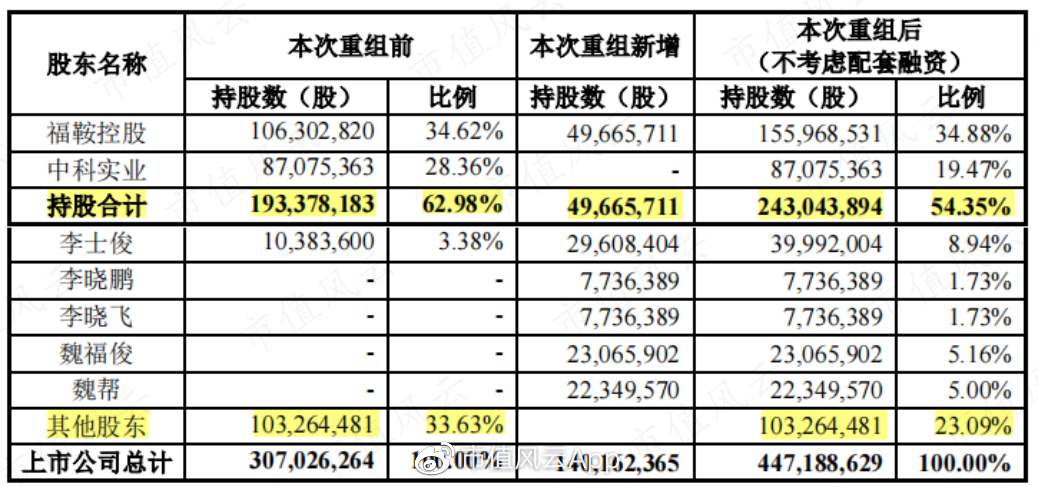

福鞍股份拟以36亿元,从控股股东福鞍控股、前副董事长李士俊等人手中,购入天全福鞍100%股权,估值溢价率高达1,146.21%。

(来源:上市公司公告20220716)

此次交易作价36亿,对总资产不到28亿的福鞍股份来说,掏光老底都不够。

于是,福鞍股份选择发行股份支付29.35亿,再掏现金支付6.65亿。

(来源:上市公司公告20220716)

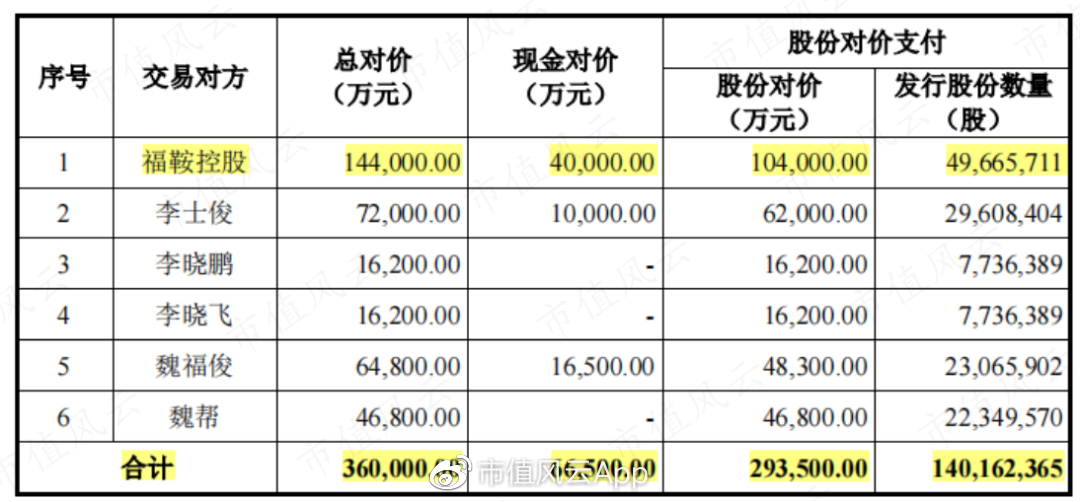

交易完成后,控股股东福鞍控股(含全资子公司中科实业)持股比例下降8个百分点,但喜提4亿现金;前副董事长李士俊及其子新增9.02%股份和1亿现金;另外4名自然人获得13.62%股份和1.65亿现金。

(来源:上市公司公告20220716)

福鞍股份也得到了一家从事锂电池相关业务的子公司,成功搭上了“锂”概念。

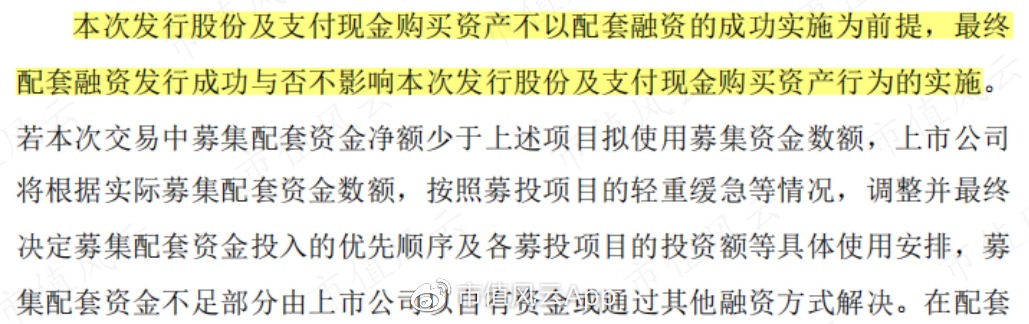

另外,福鞍股份要募集不少于10.65亿资金,其中6.65亿用于这笔收购。

并强调,募资并非收购的必要条件,即使募资不成功,收购也是势在必行!

(来源:上市公司公告20220716)

这一番狠话,听起来真是财大气粗,一瞧账面资金也就2亿多,是谁给你的勇气?

不过,历经4个月的精心筹划,还是被证监会红牌罚下:因35.58亿估值的公允性、11倍溢价的合理性,而不予核准。

(来源:上市公司公告20221116)

02一张“红牌”,估值立降13亿,净资产也莫名其妙变多

但福鞍股份仍不死心,收红牌当天就迫不及待召开董事会,火急火燎继续推进关联收购工作。

(来源:上市公司公告20221116)

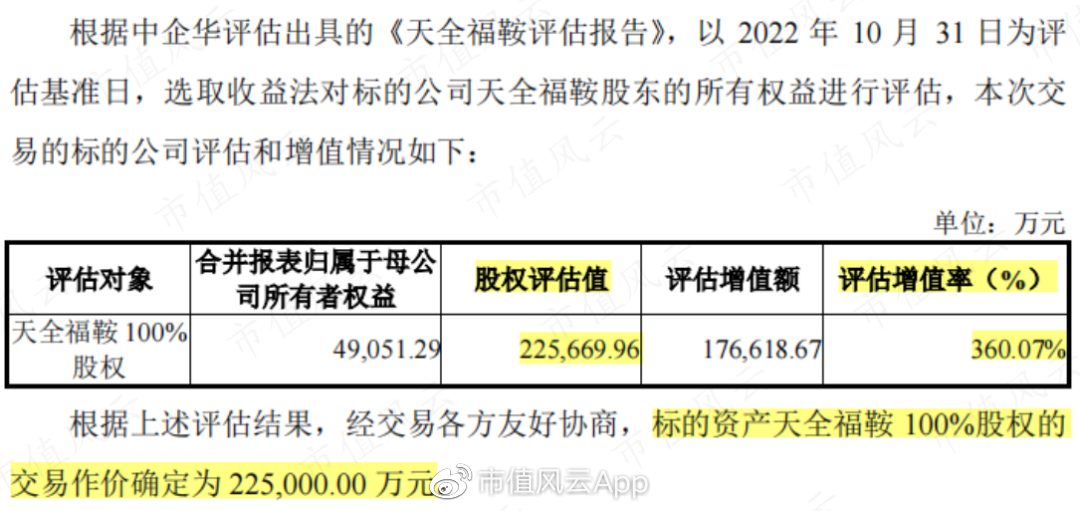

2023年1月,福鞍股份推出新的《关联交易报告书》,根据新一轮标的估值22.57亿,确认交易价格为22.5亿元,溢价率为360.07%。

(来源:上市公司公告20230131)

从35.58亿到22.57亿的估值,从1,146.21%到360.07%的溢价率,原来只需一张监管层的“红牌”,资产定价都如此随心了吗?

不过也是,定高定低,无非是卖方多赚少赚的事,总比监管层“红牌罚下”赚不到要好,更何况卖方还是上市公司的控股股东和前副董事长!

更有意思的是两次评估的基准日,分别是2022年3月31日和10月31日,两个时点归属母公司所有者权益增加了2.05亿,但天全福鞍2022年1-10月净利润不过1.88亿。

看来,福鞍股份为了做低增值率,没少下功夫。

值得一提的是,福鞍股份特意将本次关联收购的财务顾问,由海通证券更换为第一创业证券。

第一创业证券,正是福鞍股份以往关联收购辽宁冶金设计研究院(原属福鞍控股)的财务顾问。

看来是老搭档了,以前都成功一次了,相信这次也能照猫画虎,八九不离十?

目前,福鞍股份的此次关联收购因财务资料已过有效期,再次被监管层中止。

有句老话说得好,“再一再二不再三”。

福鞍股份,这一而再、再而三、不气馁、不死心的气势,这笔关联收购就这么香?时势造大牛,“暴利”末班车,赶紧高价卖给上市公司

01营收与盈利双增

这就不得不提此次的收购标的――天全福鞍。

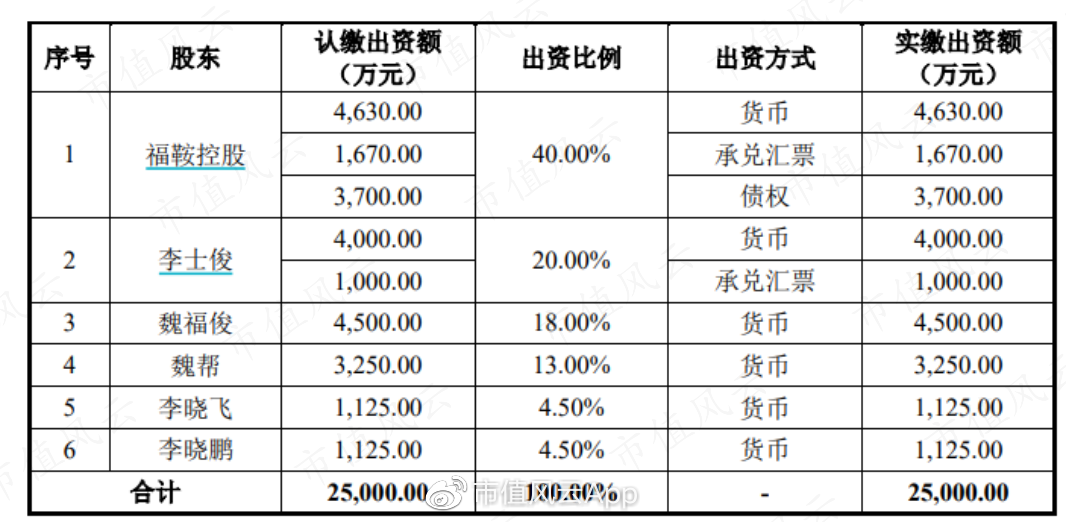

这家公司成立于2019年5月末,由福鞍控股、魏福俊及华兴石墨共同设立。一年后,华兴石墨股份辗转流至李士俊及其子手中。

(来源:上市公司公告20230131)

近两年,受益于新能源行业、储能行业的高景气,上游的锂电池及锂电池负极材料赛道也迎来高爆发。

天全福鞍作为产业链上游的一环,业绩规模得以快速壮大,不断迈上新台阶。

(制图:市值风云APP)

2022年1-10月,天全福鞍实现营收5.19亿、净利润1.88亿,相较2020年算得上“脱胎换骨”。

这背后原因,主要有两点:单价和产能。

02暴利一时难一世

先来谈谈单价。

近两年,随着动力电池装机量暴增,负极材料需求量也高涨,而上游的石墨化加工环节产能有限,供需失衡下石墨化加工费用一路飙涨,占到负极材料整体成本的50%以上,也被业内称为“暴利”环节。

(来源:上市公司公告20230328)

说白了,其实技术难度不算大,就是赶上热潮物以稀为贵了。

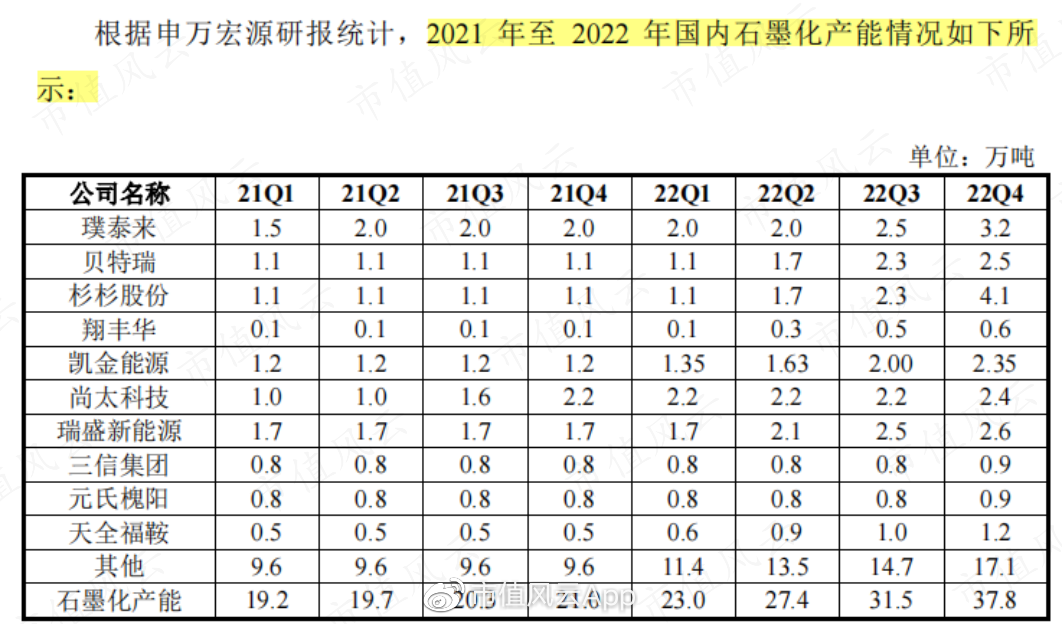

那下游负极材料厂商,个顶个的财大气粗,潇洒挥挥手,自己建产能。

甚至天全福鞍历年大客户,如贝特瑞、杉杉股份、凯金能源等,这产能也是个个没少建。

(来源:上市公司公告20230328)

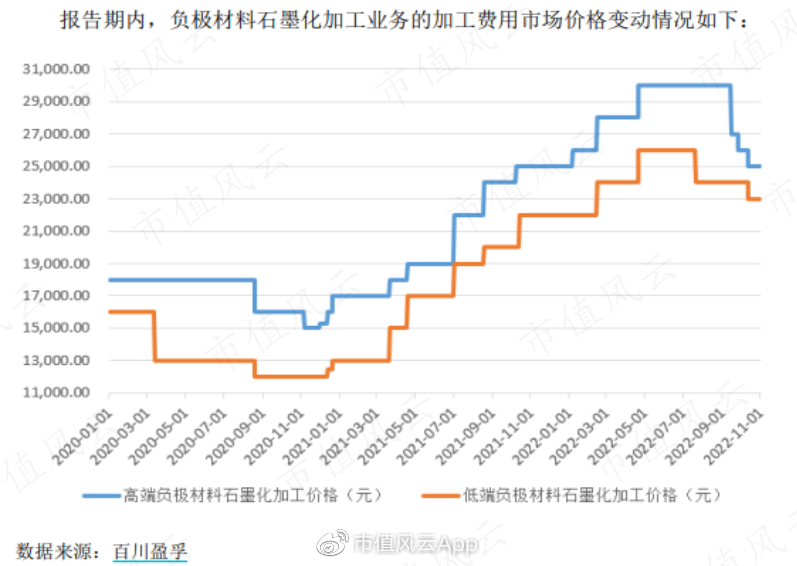

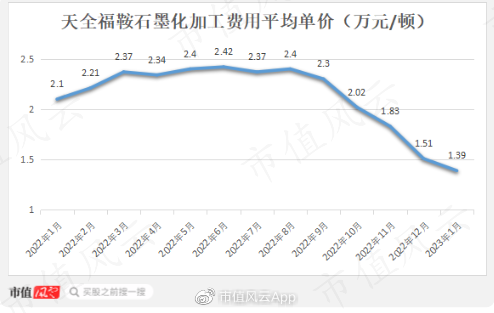

自然,天全福鞍的石墨化加工费用一再降低,从2020年6月的2.42万元/吨降至2023年1月的1.39万元/吨。

(制图:市值风云APP)

根据上海钢联(300426.SZ)数据,近期石墨化加工价格已降至1万元/吨,处于近年来最低价格区间。

“暴利”环节,“暴利”不在......

03产能不稀缺了,甚至还有剩

再来谈谈产能。

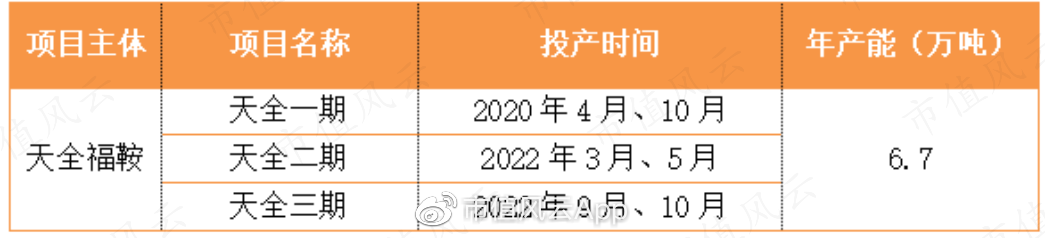

2020年4月和10月,天全福鞍一期生产车间两条产线顺利建成并投产。在当时产能极为稀缺的背景下,这就代表着“哗啦啦”的银子。

2022年,天全福鞍的二、三期生产车间也陆续建成,累计形成6.7万吨的年产能,为公司带来营收盈利两连增。

(制表:市值风云APP)

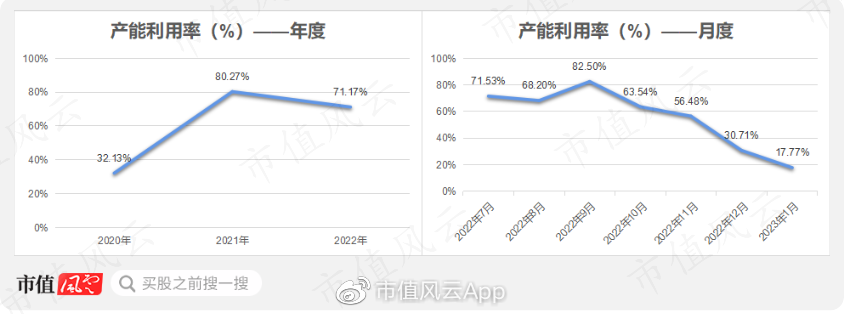

但随着各大下游厂商自建产能的投放,天全福鞍的产能利用率有了下滑之势。

2022年,其产能利用率为71.17%,相较前一年降低了9个百分点,其中新投产的天全三期项目产能利用率仅有27.44%。

按月度来看,其产能利用率下滑得更为明显,从2022年9月的82.5%一路滑坡到2023年1月的17.77%,下滑了64个百分点。

(制图:市值风云APP)

不可否认,这其中有新冠疫情爆发和春节假期的影响,但外部新建石墨化产能超预期释放是公司对此给出的首要原因。

原先,你是唯一;现在,你可能只是备胎。爱,淡了呀!

另外,天全福鞍全资子公司四川福瑞,仍在新建4.8万吨的石墨化加工产能,只不过项目进展一再延期。

2022年7月,福鞍股份在回复投资者时,称四川福瑞的项目预计于2023年2月、5月投产;2023年3月最新一版《交易报告书》却表示,四川福瑞项目预计将于2023年6月、8月投产。

(制表:市值风云APP)

倘若“暴利”仍在,前景一片明朗,恐怕得争分夺秒建投吧,怎会一再延期?

话说至此,这11倍溢价究竟值不值,想必老铁们也有答案了吧。

04业绩承诺放水,未来信心何在?

此次关联收购,不仅收购价格大幅下调,业绩承诺也是如此。

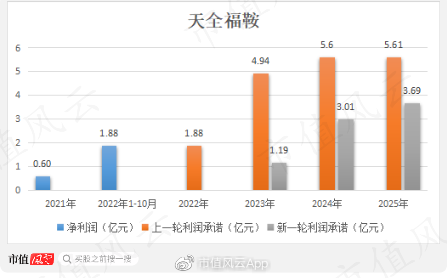

其中,2023年的业绩承诺由4.94亿降至1.19亿,甚至远不如其2022年1-10月已实现的净利润1.88亿。

(制图:市值风云APP)

好家伙,这新一轮的业绩承诺,怕不是放大水了吧!?

莫非,天全福鞍原主们,上市公司控股股东和前董事们,对自己的公司没信心了?才趁着“暴利”末班车,迫不及待甩给上市公司?

关联收购即变脸,上次留下前科啦

01早有关联收购,溢价6.7倍

对于此次的关联收购,监管层可谓把控严格,尽心尽责,连发了数封问询函,仅4月19日的一封问询函就长达22页。

要风云君说,不可不防啊,谁让它有过这方面的前科呢。

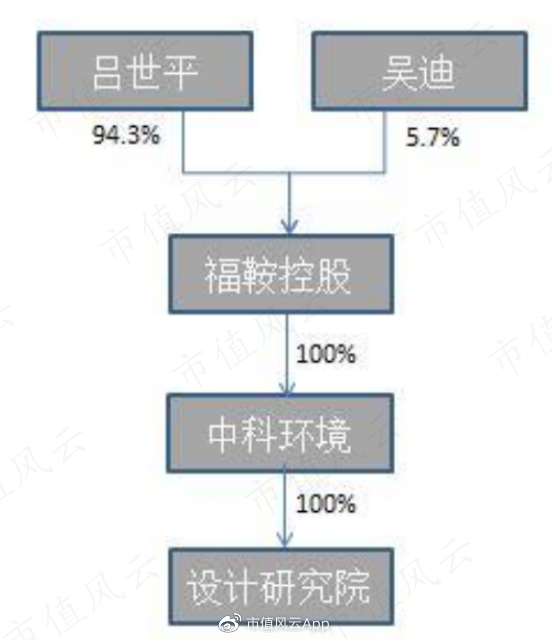

这还得追溯到2019年,福鞍股份以发行股份方式,斥资11.36亿收购辽宁冶金设计研究院有限公司(以下简称“设计研究院”)100%股权,增值率达677.56%。

巧的是,这笔交易的卖方,也是福鞍股份控股股东――福鞍控股,拥有标的公司100%股权。

(来源:上市公司公告20190706)

简言之,设计研究院与天全福鞍的交易性质一致,都是向上市公司注入控股股东资产。

交易完成后,控股股东及实控人一方的持股比例,从57.7%增至69.7%,增加了12个百分点。

02承诺期一过,利润就下滑

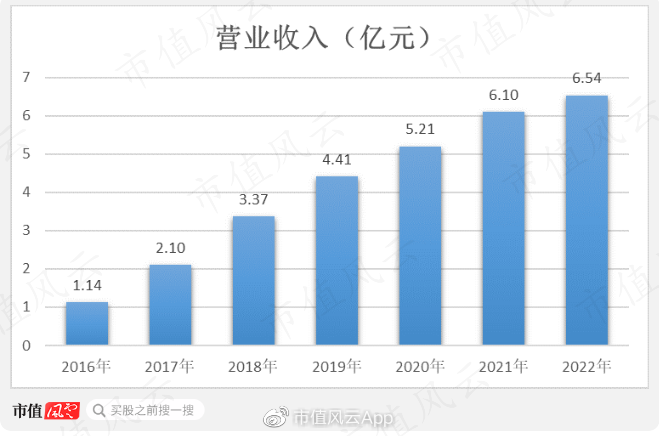

设计研究院,主要是为发电、钢铁、化工、供热等行业的生产工作,提供烟气治理工程服务和能源管理工程服务。

近些年来,随着国家不断加大环保力度,设计研究院的营收规模逐年增长,复合增速达33.88%。

(制图:市值风云APP)

营收的增长一路滋养了净利润的增长,直到2022年翻了车。

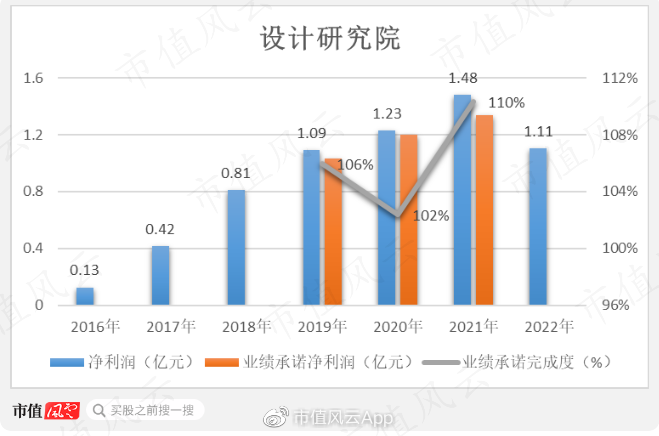

在收购前的2016-2018年,设计研究院三年利润增长超5倍,简直亮瞎了风云君的钛合金狗眼。

收购后的2019-2021年,设计研究院也顺利完成了当初许下的业绩承诺,累计完成度106%。2021年,其净利润达到1.48亿。

但是吧,这收购来的公司往往都像安了定时器一样,一旦承诺期过去,利润便开始变脸,设计研究院也不例外。

2022年,其净利润为1.11亿,不仅涨势不在,甚至退回到了2019年的水平。

(制图:市值风云APP)

上市公司并未对此作出解释,所以这次的利润下跌,风云君无法轻易断定是偶然还是意外。

但不可否认的是,这笔斥资近7倍、从控股股东手中购入的资产,“含金量”已经发生动摇。

那接下来的天全福鞍,又会表现如何呢?

主业负毛利,收购来续命

01营收停滞,收购增厚

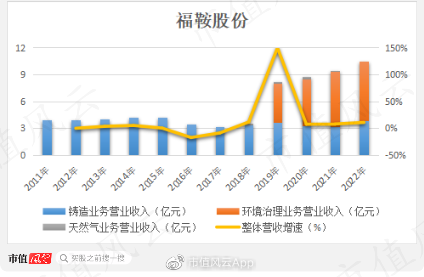

回到福鞍股份基本面,公司于2004年成立,2015年登陆上交所。

在2019年收购设计研究院前,上市公司主要从事重大技术装备配套大型铸钢件的生产和销售,包括火电设备铸件、水电设备铸件以及其他铸件。

十余年来,铸件业务的收入一直停滞在3-4亿水平,毫无增长水花。

自收购完成后,上市公司业绩大增,2019年达到8.36亿。

增长势头延续至今,2022年和2023年一季度分别实现营收10.54亿、2.01亿,同比增长10.79%、28.64%。

(制图:市值风云APP)

感觉还不错?

02主业三连亏,收购难续命

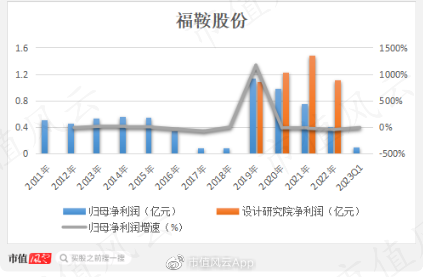

再来看看利润。

受原材料价格上涨、行业竞争加剧等影响,上市公司的铸钢件毛利率下滑严重,早些年还在30%水平,到了2021-2022年甚至为负。

(制图:市值风云APP)

呈现在利润上,2017、2018年仅盈利了900万,怪不得赶忙关联收购增厚业绩。

2019年,通过收购设计研究院,归母净利润大增1,166.67%,但仍然难抵铸造业务的颓势,后续利润四连降。

倘若扣除设计研究院贡献的利润,2020-2022年,其铸造业务连亏三年。

2022年,实现归母净利润0.4亿,扣除设计研究院的1.1亿,铸造业务实则亏损0.7亿。雪上加霜的是,如今还要面临设计研究院承诺期一过就变脸的窘状。

2023年一季度,归母净利润为1,043万,同比下降9.23%。

(制图:市值风云APP)

此情此景,风云君要是福鞍股份的老板,恐怕也得马不停蹄地装资产,装一年、撑一年、活一年,管不上变脸不变脸。

主动才会有故事,多装些资产才能有更多的故事,更何况是高溢价装自己的资产、自己还能捞一点~

当然,控股股东及实控人在二级市场也没少忙活,多次减持共套现2.87亿。

(制表:市值风云APP)

总而言之,福鞍股份的主业确实不咋地,这才踏上了收购续命的不归路。

收购一个,撑两三年,撑不住了,再来收购下一个。

而这两三年,吕老板的使命就是要努力造出下一个有业绩、有故事、起码撑得住场面的标的公司,再转手装进上市公司中撑场面。

转手途中,再捞点什么,都是顺手之举,合法合理合逻辑,毕竟也得赚点辛苦费嘛。

再来看看最新出炉(2023年5月8日版)的吾股排名,全市场第4105名,对得起吕老板的良苦用心了。

(来源:市值风云APP)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究