天味食品业绩预增,未及目标压力犹存

来源:食品评论日刊

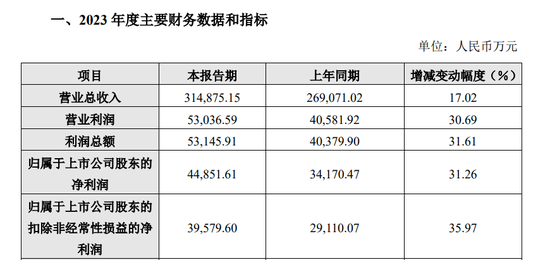

1月22日,头顶“火锅调料第一股”光环上市的四川天味食品集团股份有限公司(下称“天味食品”)发布了2023年度业绩快报公告。

公告显示, 2023年全年公司预计实现营收31.5亿元,同增约17%;实现归母净利润4.5亿元,同增约31%,实现扣非归母净利润近4亿元,同增约36%。其中,公司第四季度预计实现营收9.1亿元,同增17%;实现归母净利润1.3亿元,同增约32%,实现扣非归母净利润近1.1亿元,同增约53%。

公司表示,业绩增长主要有三方面的原因,一是销售规模增加导致营业收入较上年增长;二是原材料综合采购成本下降,运营效率提升,毛利率增加;三是投资收益较上年增加。

从业绩来看,虽然天味食品完成“2023年计划营业收入和净利润同比增长均不低于20%” 的目标有较大压力,但在2023年无论是营收、净利润还是扣非净利润,均纷纷创下历史新高,结合多家券商机构对企业业绩的预估,天味食品的表现是符合预期的。

01

多方利好之下,业绩快速增长

资料显示,天味食品自成立以来,一直致力于川味复合调味料的研发、生产和销售,现已自主研发出“大红袍”“好人家”“天车”“羊羊羊”四大系列畅销产品。公司还在全国三十多个省市自治区建立了完善的销售网络,并在重要区域设置了办事处。随着销售网络全球化战略的实施,产品已远销美国、英国、加拿大、澳大利亚等国家。

而天味食品此次业绩喜人,其背后的增量“密码”成为行业内外都关注的问题。

从主要产品阵容来看,火锅调料和中式菜品调料一直是天味食品的主要收入来源。数据显示,2021年,天味食品的火锅调料和中式菜品调料分别实现营收8.75亿元和8.49亿元,但到2022年,这两大品类的营收分别增长至11.98亿元和11.81亿元,差距逐渐缩小。

近两年来,中式复合调味料料正在加速走入餐饮、家庭和食堂等终端消费市场,市场发展潜力巨大。天味食品的中式菜品调料营收规模在2023年有望超过火锅调料,成为公司的主打品类,也作用于整体业绩。

此外,企业还不断强化牛油底料+酸菜鱼大单品组合,贴近消费需求推广零添加产品。在大单品引领下,也带动了其他品类动销提升。

从利率来看,天味食品旗下的香肠腊肉调料、鸡精、香辣酱及其他品类的毛利率,随着原料采购成本的下降,这些品类的毛利率有望得到恢复。其次,企业产品结构正在优化,食萃净利率高于公司整体水平,其销售占比接近10%。还有企业整体的运营效率也在提升,其智慧工厂减少约4成人工投入。

从投资方面来看,天味食品加大了对上下游产业链的投资。在2022年,公司新增了5家联营企业,涉及骨汤料、下游餐饮连锁企业、下游团餐企业、预制菜等。至2023年9月末,公司的长期股权投资达4.11亿元,较2022年初大幅增加。这些围绕主业的上下游并购很快让公司见到了成效,不仅在降低成本、增加出货方面有明显加持,更在净利润层面起到了积极作用。

02

2024任务依旧艰巨

虽然天味食品的业绩亮眼,但公司并未完成既定的目标。有业内人士指出,原因主要有两点,一是2023年第四季度消费较为疲软;二是2024年春节在2月份,相对靠后,经销商在第四季度的备货意愿较低。

天味食品此前也曾表示,消费疲软,终端动销不及预期,完成全年增长20%的目标压力较大。

而对于2024年业绩目标,公司称,仍将参考不低于行业平均增速和公司过去5年复合增速来制定。

因此,对于天味食品而言,2024年的业绩压力依旧不小。

此外,企业还要应对其他方面的挑战。

在中式复合调味料市场,天味食品除了面对激烈的市场竞争之外,还要依仗对应食材价格的波动带来的消费需求变化。像小龙虾调料、鱼调料等“菜谱式”调料,极易受到淡水鱼、小龙虾甚至牛羊肉价格的波动而影响,这对天味食品的业绩稳定性有挑战。

还有颐海国际、草原红太阳等企业来势汹汹,逐步形成和天味食品分庭抗礼的局面。虽然天味食品在2023年推出了包括泰式酸辣冷泡汁、小海鲜捞汁在内的中式复合调味料,厚火锅等新品来争夺份额,但目前市场表现还有待进一步反馈。

投资的确给天味食品带来了不少收益,但是,也不是完全没有风险。2023年5月,天味食品通过并购方式获得了四川食萃食品有限公司55%的股权,投资金额3.62亿元。花3个多亿投资一个利润千万级别的食萃食品,让人不得不提出大股东在想办法掏空公司利润的质疑,也因这个并购事项,企业收到了上交所的监管工作函。

对2024年的规划,天味食品方面做出了表示,提出要在补齐不辣汤和厚火锅产品矩阵的同时,以打造C端大单品为核心工作,开发地域特色风味系列菜谱式调料;B端结合餐饮业态的发展现状,满足中式正餐、中式快餐的使用需求,开发细分餐饮业态的复料产品。新品占销售收入比例不低于5%。

行业专家认为,天味食品的整体综合实力、抗风险能力近年来均实现提升,而公司的体量规模、利润水平仍然有进一步扩大提升的空间。强化全国化运营、全渠道覆盖以及打造品牌效应、规模效应,将是公司实现扩大发展的必要措施。多品牌、多品类、多场景、多渠道、多消费人群的五多战略布局有望支撑公司可持续发展。展望2024年,下游餐饮行业的良好发展预期,或将为天味食品等行业公司带来增长红利。

同样,随着“假香米”“阿斯巴甜致癌”“食堂吃出老鼠头”等事件的发生,大众对食品安全问题越来越重视,而天味食品坚持严格的食品安全管控体系的理念得到市场众多好评。据了解,2023年,公司参与了3项国家标准和11项地方标准的制定与修改,并强化了食品安全风险识别、评价、控制能力体系,这也将为企业带来正向发展的力量。

2023年起连锁餐饮进入新一轮发展周期,未来复调行业新品类加速迭代可期。在下一轮的中式复调大爆品来临之前,天味食品能否凭借品牌、产品和渠道三方面的相对竞争优势,持续抢占行业份额?期待天味食品给出一个优秀的答案。