【山证食饮】天味食品24年中报点评--24Q2淡季需求表现较弱,线上渠道实现高增

事件:公司发布 2024年半年报,24H1公司实现营业收入14.68亿元,同比增长2.95%;归母净利润2.47亿元,同比增长18.79%;其中24Q2实现营业收入6.14亿元,同比减少6.80%;归母净利润0.71亿元,同比减少10.90%。

24Q2整体需求偏弱,食萃助力线上实现高增。分品类来看,24H1公司火锅底料/中式菜品调料/香肠腊肉调料/其他产品分别实现营收4.91/ 8.87/0.33/0.54亿元,同比-10.1%/+11.6%/+21.4%/-0.4%。其中24Q2火锅底料/中式菜品调料分别实现营收1.98/3.92亿元,同比-22.9%/+4.7%,Q2为火锅料传统淡季,公司火锅底料短期承压。分渠道来看,24H1公司线下/线上渠道分别实现营收12.11/2.54亿元,同比-5.4%/+77.5%;其中24Q2线下/线上渠道分别实现营收4.92/1.22亿元,同比-15.3%/+57.4%,公司继续在B端电商等渠道发力,食萃贡献增量,线上渠道上半年表现亮眼。今年受宏观经济疲软影响,传统复调产品景气有所回落,公司积极调整经营策略,渠道端积极拓展增量,产品端持续深挖区域大单品,整体收入端表现较为平稳。

费用投放更为精简,盈利能力稳步提升。公司24H1/24Q2毛利率为39.56%/33.33%,同比+3.33/+2.19pct。24H1公司销售/管理/财务费用率分别为14.4%/5.8%/-0.3%,同比+1.1/-1.2/+0.2pct,今年以来由于辣椒、油脂等原材料价格继下行,同时公司费用投放更为精准合理,综合之下24H1公司净利率为16.8%,同比+2.2pct;24Q2投资收益为0.12亿元,同比-59%,Q2实际净利率水平同比+1.2 pct,公司整体盈利能力稳步提升。

产品&渠道不断完善,下半年旺季有望改善。今年以来公司在产品&渠道上不断完善,包括持续推进大单品战略,丰富地方风味调味料等新品类;积极发展B端及电商业务等。虽然二季度收入表现有所放缓,伴随进入下半年火锅旺季,公司通过持续新品及营销推广,业绩表现有望改善。

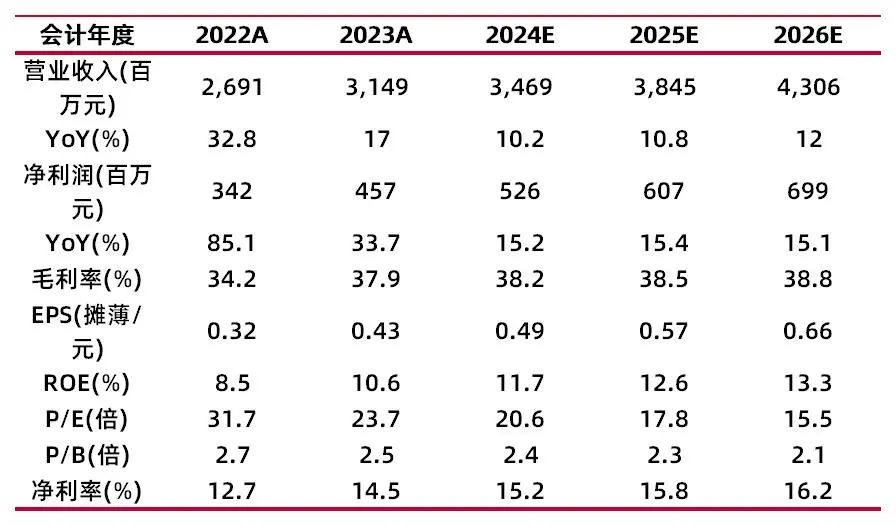

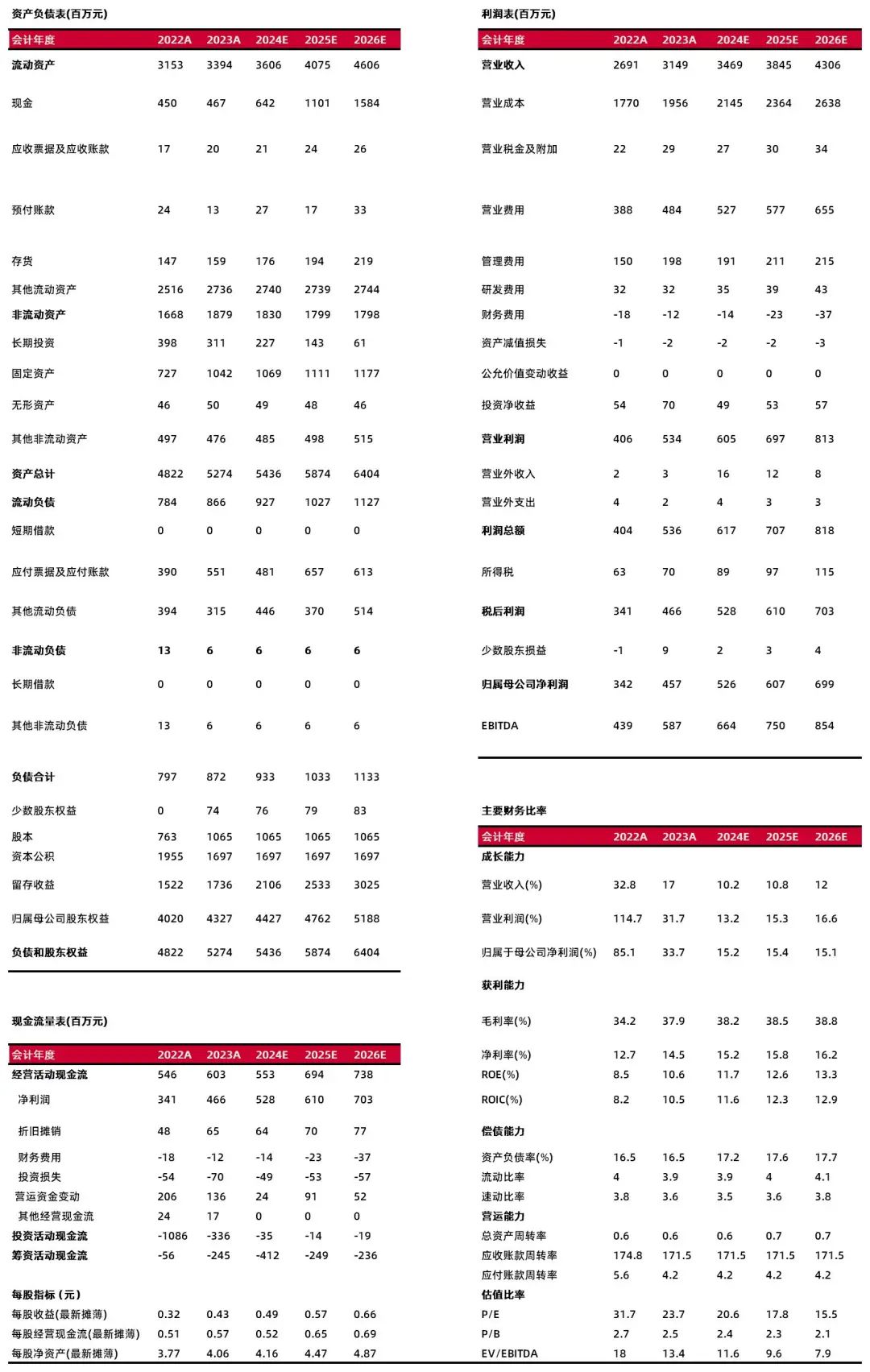

考虑到需求弱复苏,我们下调公司投资评级,预计公司2024-2026年公司营业收入分别为34.69/38.45/43.06亿元,同比增长10.2%/10.8%/12.0%。归母净利润分别为5.26/6.07/6.99亿元,同比增长15.2%/15.4%/15.1%。对应EPS分别为0.49\0.57\0.66元,对应当前股价,PE分别为21\18\16倍,给予“增持-A”投资评级。

风险提示:需求表现不及预期;行业竞争加剧;原材料成本超预期上升;食品安全问题等。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:周蓉

执业登记编码:S0760522080001

研报分析师:陈振志

执业登记编码:S0760522030004

报告发布日期:2024年9月2日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。