天味食品丨Q3业绩增长超预期,期待旺季经营表现

(来源:食品饮料光头阳线)

公司披露2024年Q3业绩公告:24年Q1-3公司实现营收23.64亿元,同比+5.84%;归母净利润4.32亿元,同比+34.96%;扣非归母净利润3.89亿元,同比+38.1%。其中,24年Q3公司实现营收8.97亿元,同比+10.93%;归母净利润1.86亿元,同比+64.79%;扣非归母净利润1.79亿元,同比+73.44%。

旺季等催化下,主业营收环比提速,线上渠道保持高增

分产品,Q3火锅调料、中式菜品调料、香肠腊肉调料营收分别同比+1%/+18%/+20%,其中火锅底料在旺季等催化下营收增速转正,同样中式菜调进一步提速到双位数水准。分渠道看,Q3公司线下(经销商&定制餐调等)、线上渠道营收分别同比+6%/+55%,其中线上渠道延续快增,预计系食萃在小B渠道持续增长贡献。分区域看,Q3东部、南部、西部、北部、中部地区营收分别同比+8.93%/+17.07%/+12.8%/-5.91%/+14.95%;相应地,Q3末东部、南部、西部、北部、中部经销商较年初变动+1/+1/+3/-22/-19家。

费用大幅改善、成本优化驱动公司盈利能力显著提升

盈利方面,公司Q3毛利率为38.83%,同比+0.76pct,主要系规模效应与原材料采购成本下降等所致。费用端,Q3四项费用率合计同比-8.04pct;其中,销售/管理/研发/财务费率分别同比-7.78/-0.73/+0.18/+0.29pct;其中,公司销售费率大幅下滑预计主要系公司调整销售策略,采取满减促销等举措。最后,受费用率大幅改善影响,同期公司归母净利率同比+6.77pcts至20.7%,扣非归母净利率则同比+7.19pct至19.94%。

Q3基本面改善较好,期待Q4旺季主业动销表现

首先,在需求环境整体相对疲软的背景下,公司通过积极推新、细化渠道管理,包括赋能下游动销等,实现Q3主业环比改善,其中火锅底料环比有所改善,中式菜调增长提速。而伴随着天气转冷,Q4旺季火锅底料等动销热度有望持续提升;而中式菜调需求景气度相对更高,公司不仅具备鱼调料等C端大单品,而且并购了食萃,持续开拓B端市场。中长期看,公司复调板块效应好、主业成长逻辑顺、并购食萃打造B端新曲线。

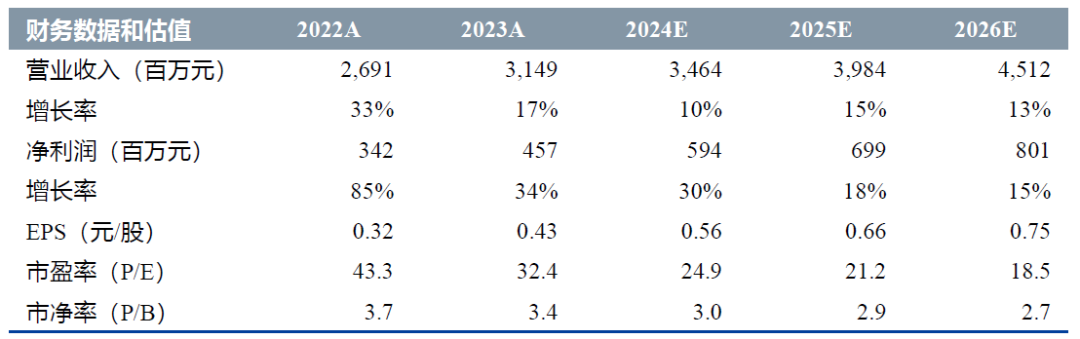

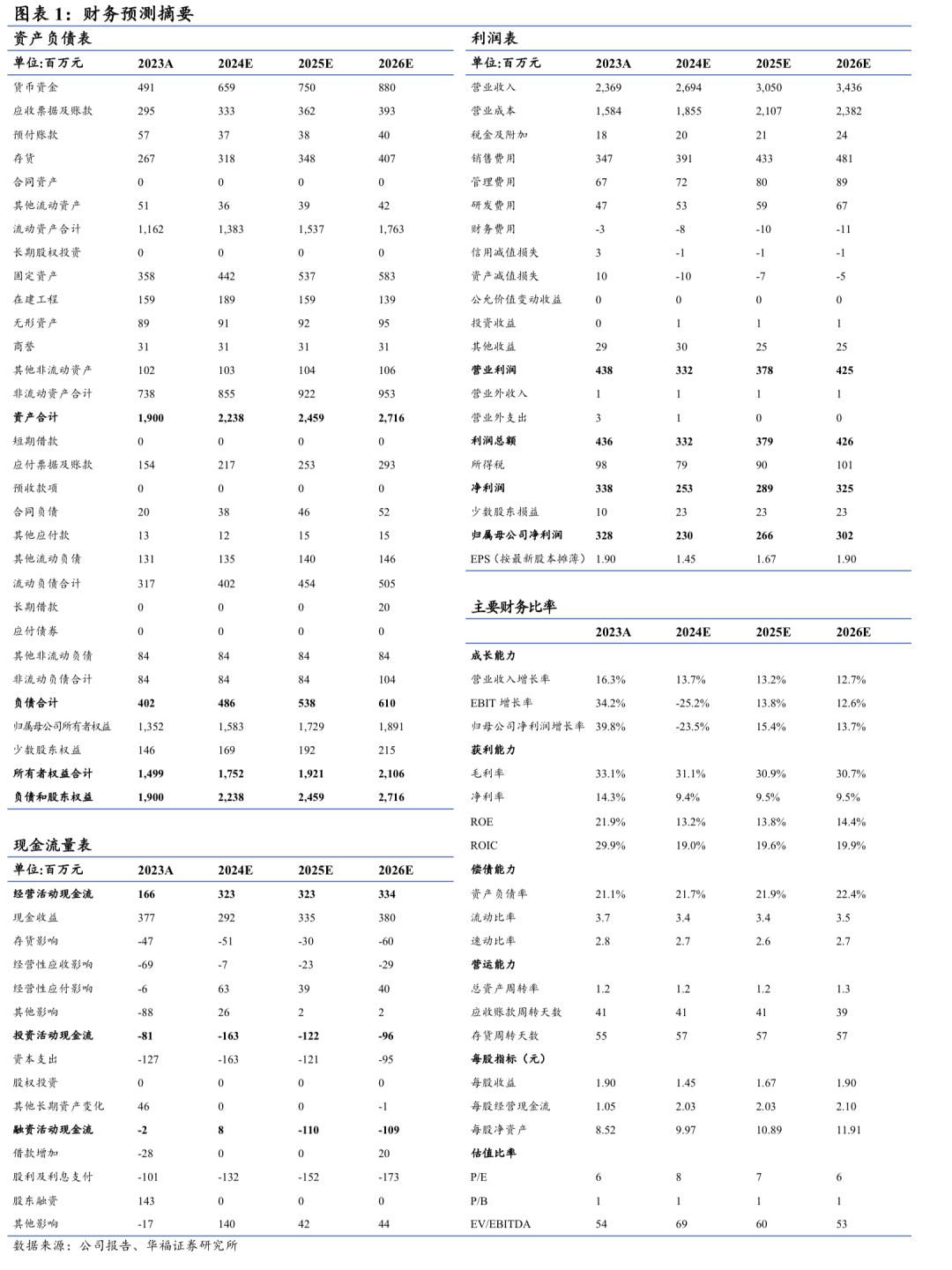

由于公司Q3业绩增长超预期,故上调公司2024-26年归母净利润,分别为5.94/6.99/8.01亿元(前值为5.45/6.32/7.21),分别同比+30%/+18%/+15%。考虑到公司内部发展势能高,维持“买入”评级。

食品质量安全、大单品增长不及预期、主要原材料价格波动等.

\ | /

★

刘畅

所长助理、大消费组长、食品饮料首席分析师

证书编号:S0210523050001

覆盖领域:食饮消费全行业

张东雪

食品饮料联席首席分析师

证书编号:S0210523060001

覆盖领域:白酒、啤酒、乳制品、休闲食品、软饮料、保健品

童杰

食饮高级分析师

证书编号:S0210523050002

覆盖领域:餐饮全产业链

林若尧

食品饮料研究员

覆盖领域:低度酒(啤酒、预调酒)、软饮料、部分白酒、乳制品

王超

食品饮料研究员

覆盖领域:餐饮、茶饮、卤味连锁、保健品