浙江鼎力 | 2024年中报点评:Q2业绩受汇率基数与CMEC并表影响,继续看好臂式出海北美

投资评级:买入(维持)

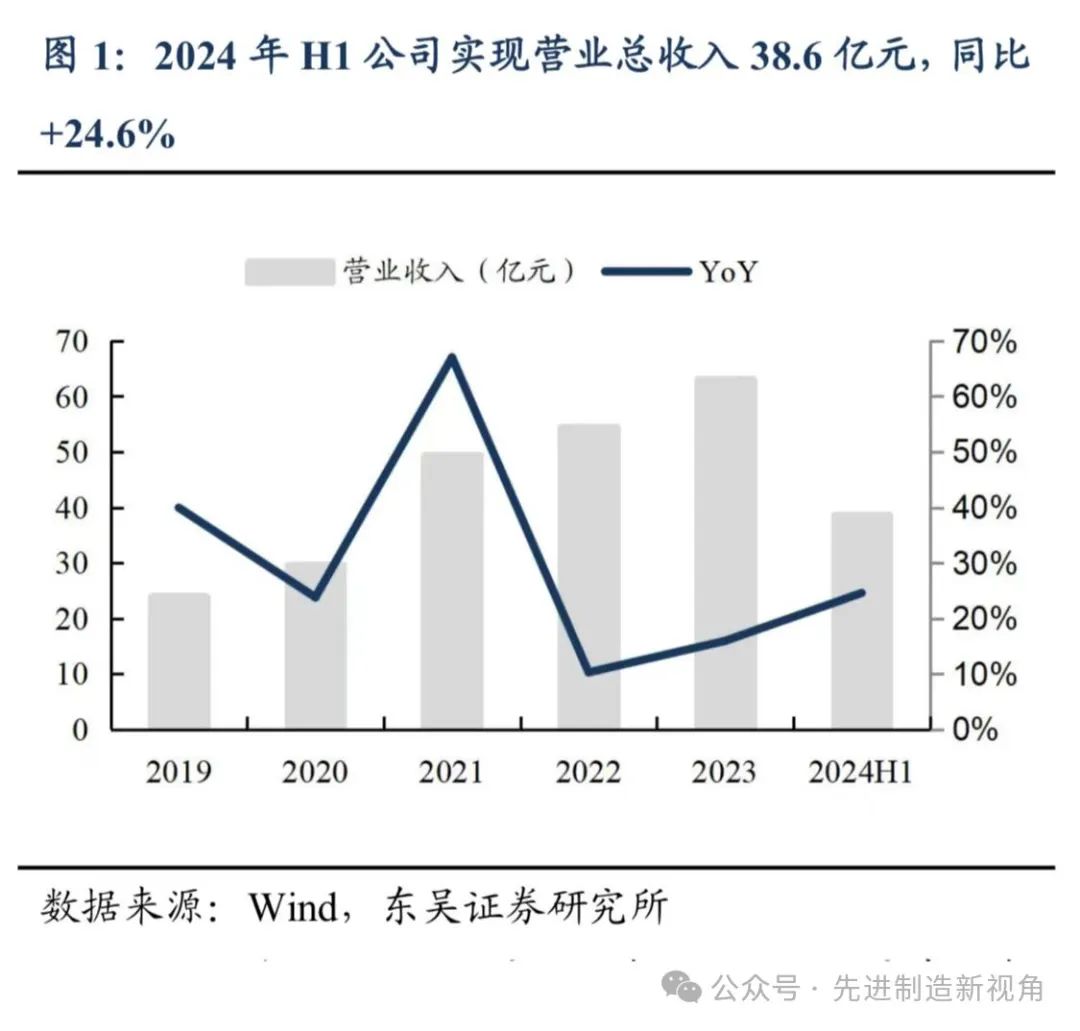

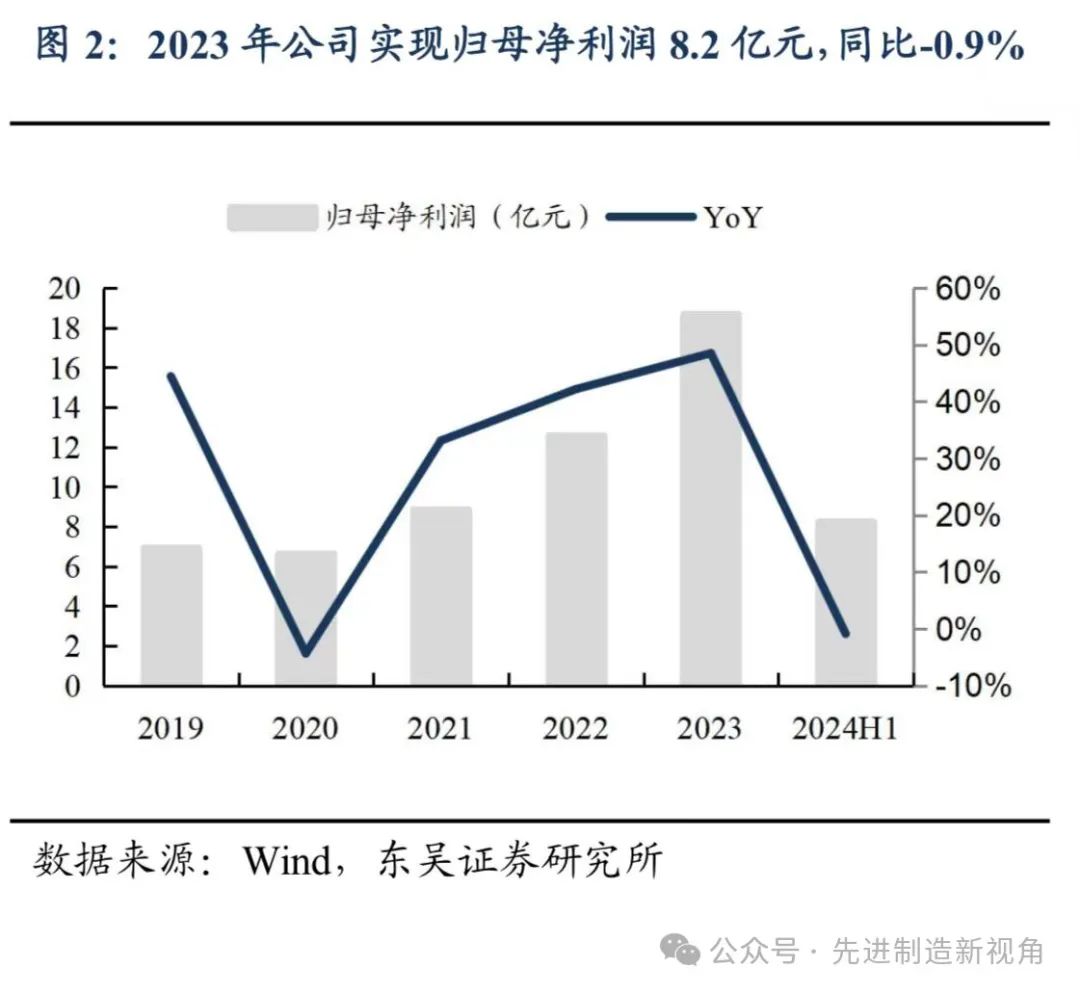

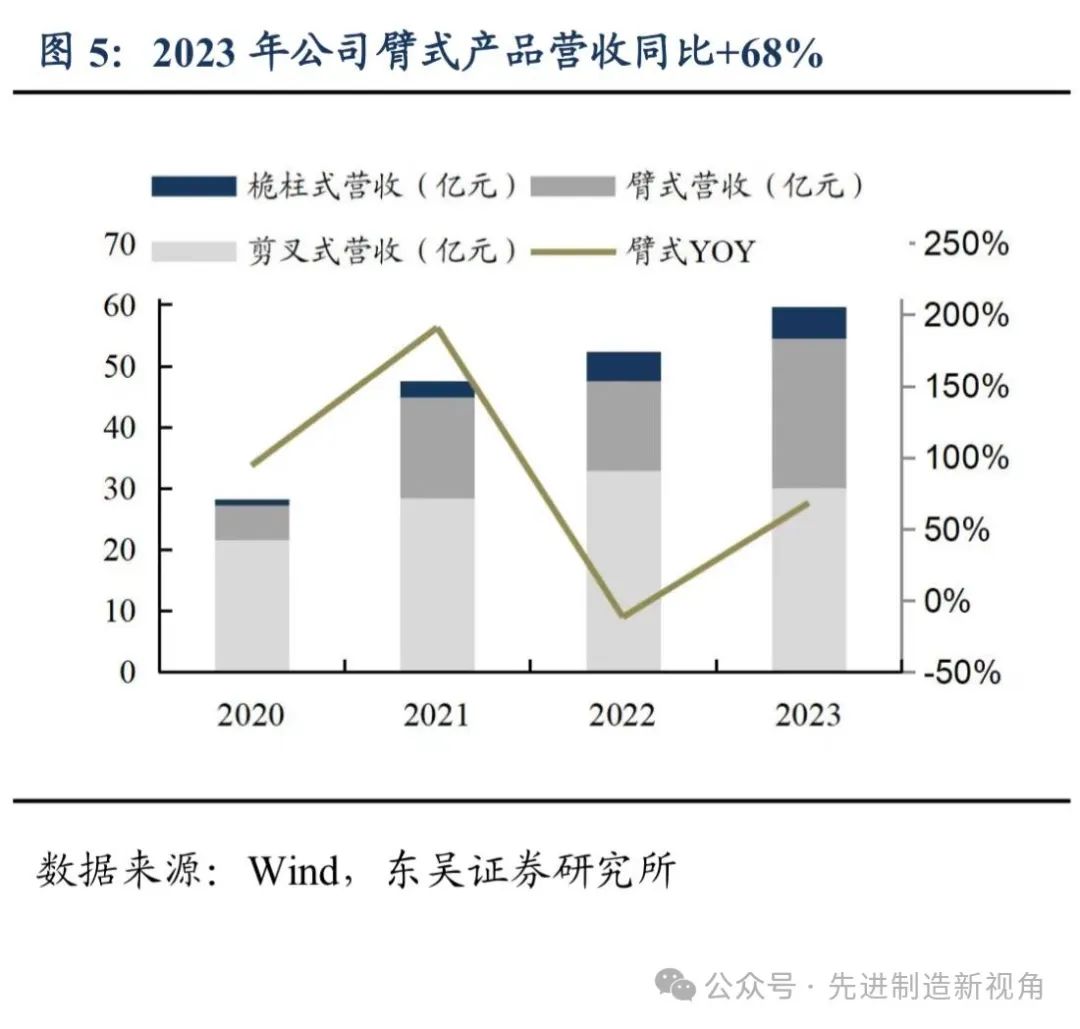

2024年上半年公司实现营业总收入38.6亿元,同比增长24.6%,归母净利润8.2亿元,同比降低0.9%,扣非归母净利润8.6亿元,同比增长5.9%。单Q2季度营业收入24.1亿元,同比增长34.0%,归母净利润5.2亿元,同比增长2.0%,扣非归母净利润4.9亿元,同比降低4.1%。2024上半年公司利润增速慢于营收,我们判断系:(1)汇兑收益基数较高,剔除该影响后,公司归母净利润同比增速30%,(2)5月1日起,CMEC由联营企业转为控股子公司,相关交易出现合并抵消。由于CMEC在Q2销售的产品以前期库存或其自有产品为主,毛利率相对较低,而公司5-6月发往CMEC的产品因运输等原因,业绩确认滞后至Q3,我们判断Q2来自北美的并表毛利率有所下降。分产品,2024年上半年公司臂式继续放量,销售收入同比增长58%,占主营业务收入比例提升至49%,较2023年底提升8pct。我们继续看好公司臂式产品出海带来的成长性。

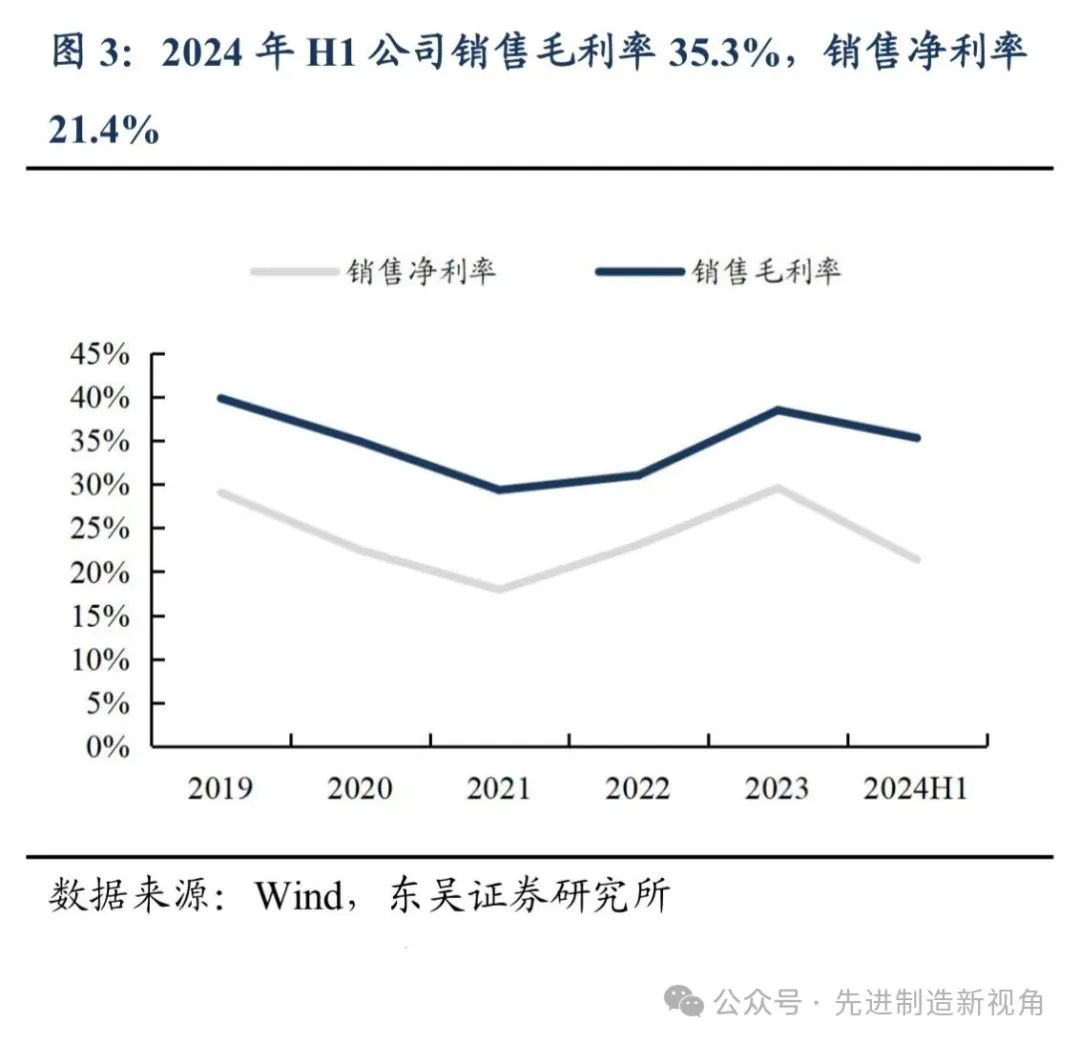

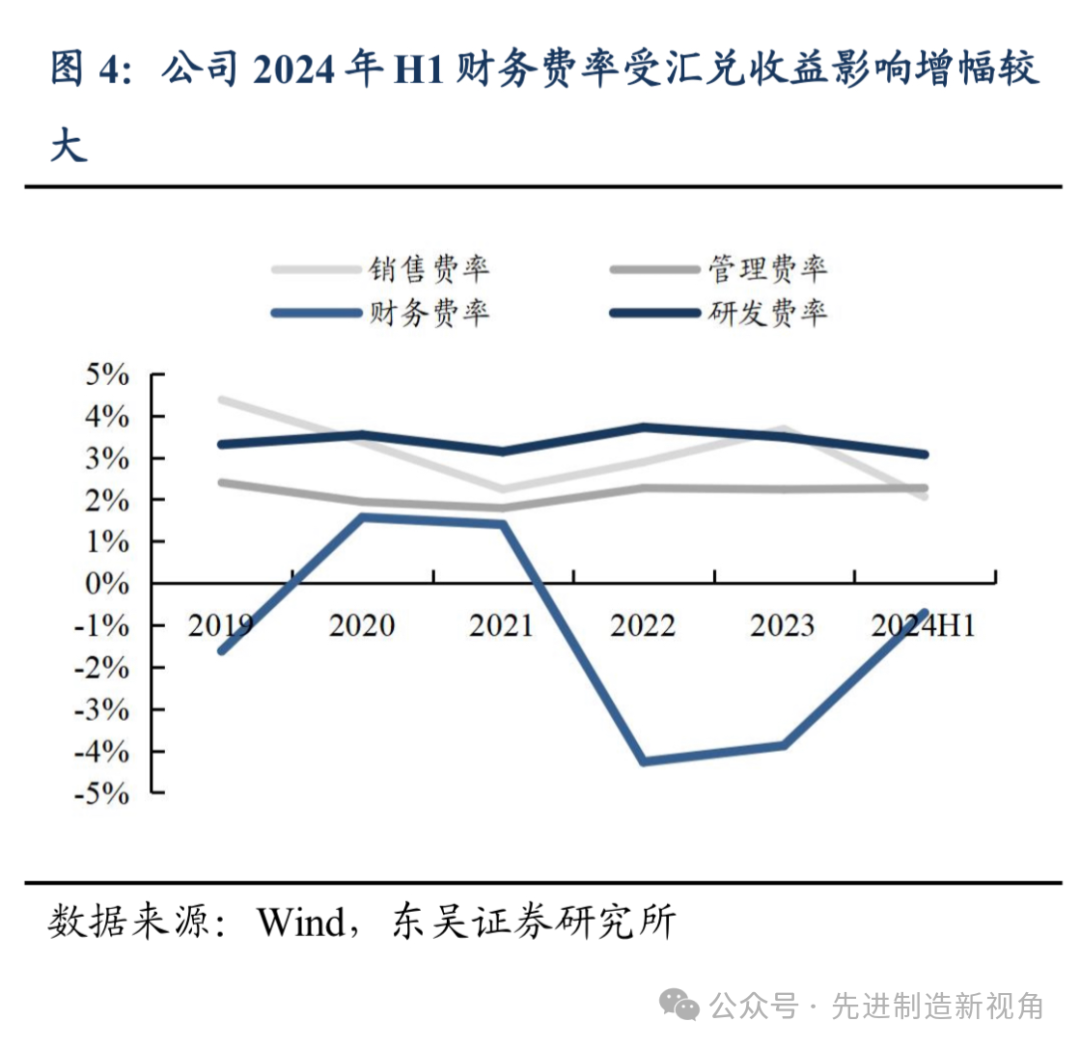

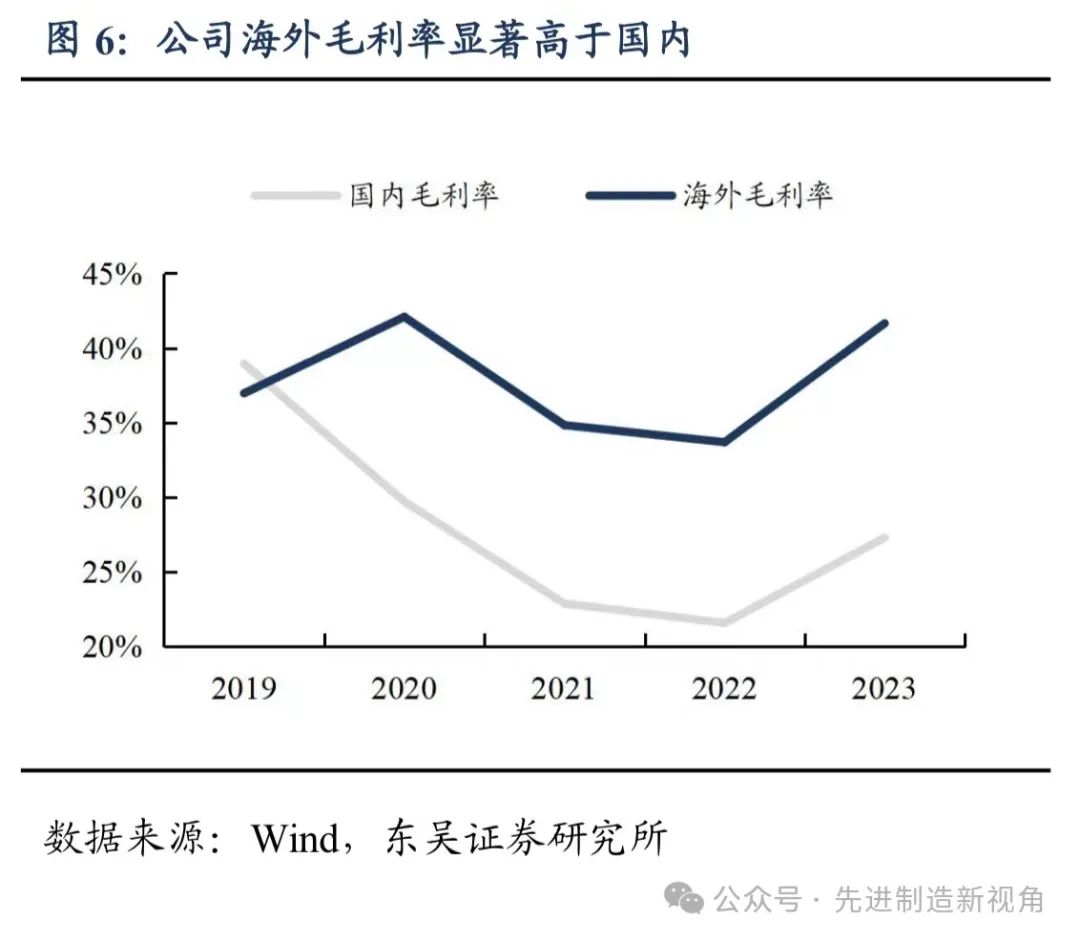

2024年上半年公司销售毛利率35.3%,同比提升0.9pct。公司上半年根据财政部规定调整了会计政策,将质保费用从销售费用调整至营业成本。若考虑该因素,上半年公司毛利率同比增长2.6pct。我们判断毛利率增长,主要系海外收入占比提升。2024上半年,公司销售净利率21.4%,同比降低5.5pct,主要受汇兑收益基数较高影响。2024年上半年公司期间费用率6.7%,同比提升4.5pct,其中销售/管理/研发/财务费用率分别为2.1%/2.3%/3.1%/-0.7%,同比分别变动-1.1/-0.2/-0.5/6.3pct。

2024年3月22日公司发布公告,拟以自筹资金17亿元投资新建年产20000台新能源高空作业平台项目。该项目位于浙江省德清县雷甸镇与现有产能位置近,建设周期3年,达产后产值约25亿元。按单台均价12.5万元计算,我们判断该项目以剪叉式高机为主。截至2024年4月,公司五期工厂(即年产4000台大型智能高位高空平台项目)已进入试生产阶段,达产产值38亿元,以高米数臂式/剪叉产品为主,随公司臂式产品在海外推广开来、工厂产能释放,未来3年业绩成长性有保障。新建项目有望承接五期工厂,为公司中长期成长性提供进一步的支持和保障。

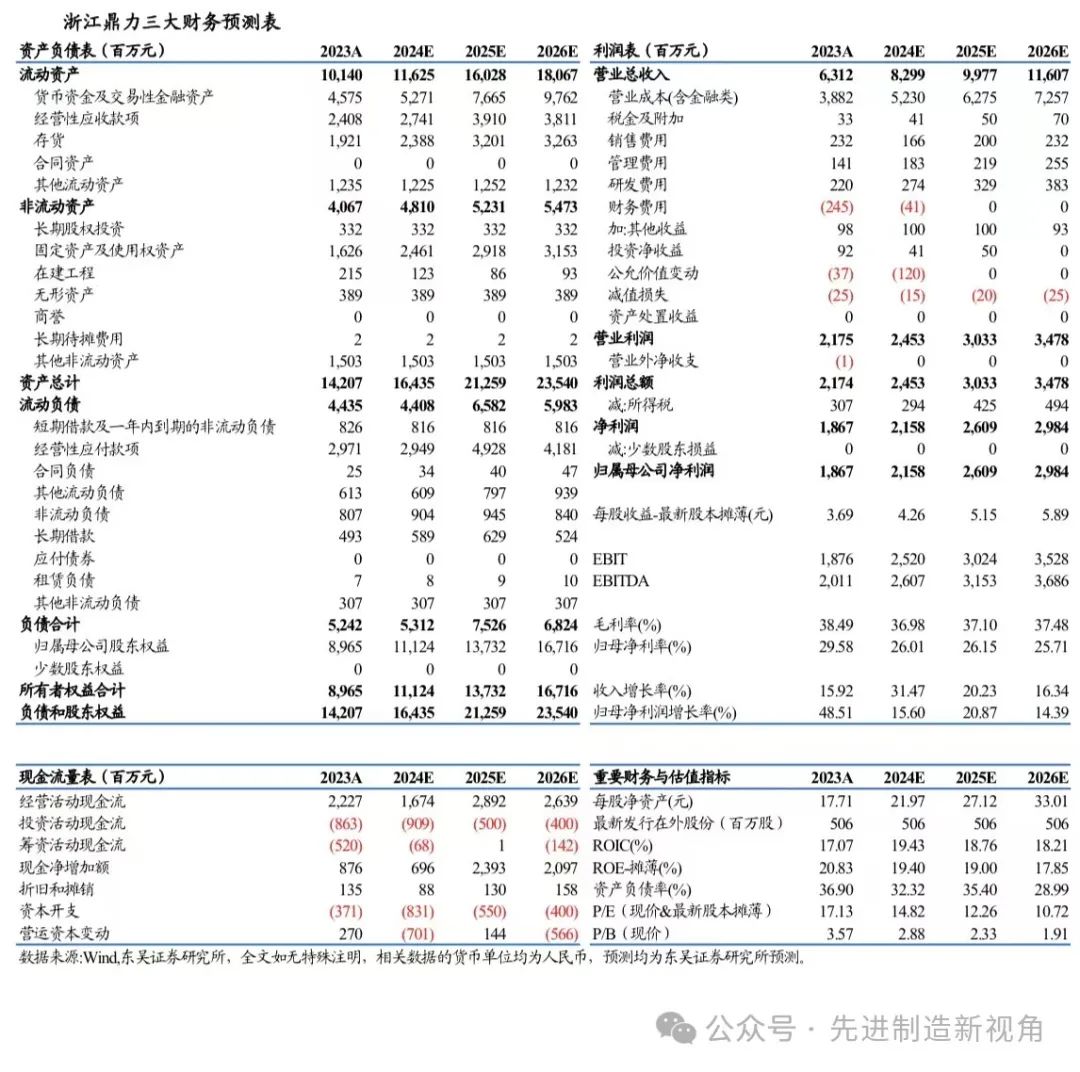

盈利预测与投资评级:

出于谨慎性考虑,我们基本维持2024-2026年盈利预测为22/26/30亿元,对应PE为15/12/11倍,维持“买入”评级。

地缘政治风险、原材料价格上涨风险、海外市场拓展不及预期

正文

感谢您支持东吴机械团队