浙江鼎力|2024年报点评:业绩阶段性承压,非美+新品放量可期

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫

投资评级:买入(维持)

1归母净利润同比-13%,海外市场引领收入增长

2024年公司实现营业总收入78亿元,同比增长24%,归母净利润16.3亿元,同比下降13%。单Q4实现营业总收入17亿元,同比增长6%,归母净利润1.7亿元,同比下降71%。分区域,公司高机国内实现营收16亿元,同比下降22%,出口实现营收55亿元,同比增长44%。其中,美国子公司CMEC全年实现收入约35亿人民币,同比增长25%(2024年5月并表)。分产品,公司剪叉/臂式/桅柱分别实现营收34/30/8亿元,同比分别增长14%/21%/53%,产品均价均有提升。

2毛利率基本维持稳定,费用计提阶段性增加

2024年公司主营业务毛利率33.7%,同比下降1.1pct,其中国内毛利率26.4%,同比增加0.9pct,海外毛利率35.9%,同比下降4.0pct,海外毛利率下降系新兴市场拓展影响。2024年公司销售毛利率35.0%,同比下降3.5pct,销售净利率20.9%,同比下降8.7pct,期间费用率8.2%,同比提升2.7pct,其中销售/管理/研发/财务费用率分别为3.3%/2.9%/3.3%/-1.2%,同比分别变动-0.4/+0.6/-0.2/+2.7pct。公司利润率下滑,我们判断主要系:①Q4北美市场渠道拓展、提前清关备货等导致成本费用增加;②CMEC员工奖金等费用于年终集中计提;③非欧美市场拓展,且结算币种增加,受汇率影响增强;④汇兑收益同比减少。⑤政府补助、投资收益减少(分别减少约0.7/1亿元)。导致利润增速下滑的多为暂时性因素,一次性计提。

3毛利率基本维持稳定,费用计提阶段性增加

展望2025年,公司利润增速有望修复:①美国已有充足备库,提供应对关税窗口期,②欧洲双反关税低+新品推广,③新兴市场、非高机板块业务拓展。④并购CMEC及美国备库带来的一次性费用计提影响消除。长期来看,公司于美国市场的拓展有望通过本地建厂等等方式实现,非美市场、船坞除锈机器人等新业务贡献增量,业绩有望稳健增长。

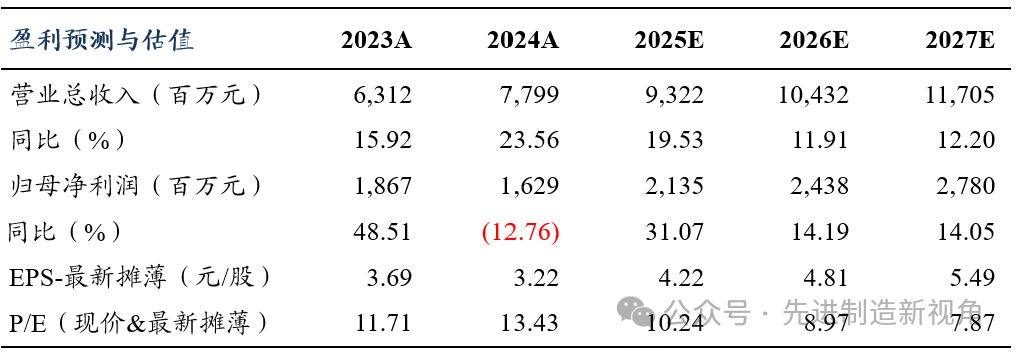

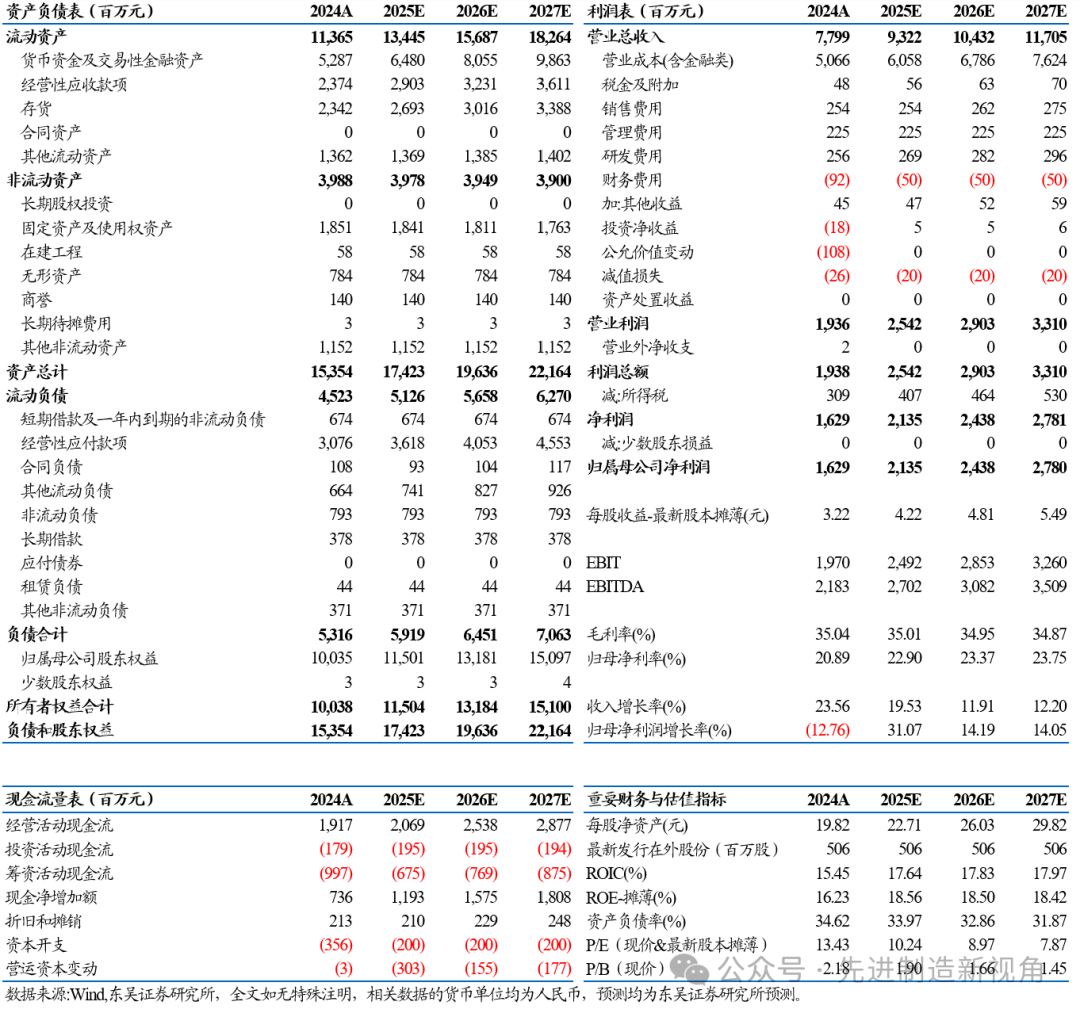

盈利预测与投资评级

考虑到地缘政治冲突、关税等带来的不确定性,出于谨慎性考虑,我们调整2025-2026年归母净利润为21(原值26)/24(原值30)亿元,预计2027年归母净利润为28亿元,当前市值对应PE分别为10/9/8。公司研发、管理等核心竞争力可持续,非美+新品市场拓展可期,维持“增持”评级。

风险提示

竞争格局恶化、地缘政治冲突等

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名