星德胜:拟首发募资9.6亿元投建年产3000万套无刷电机及控制系统等项目 3月11日申购

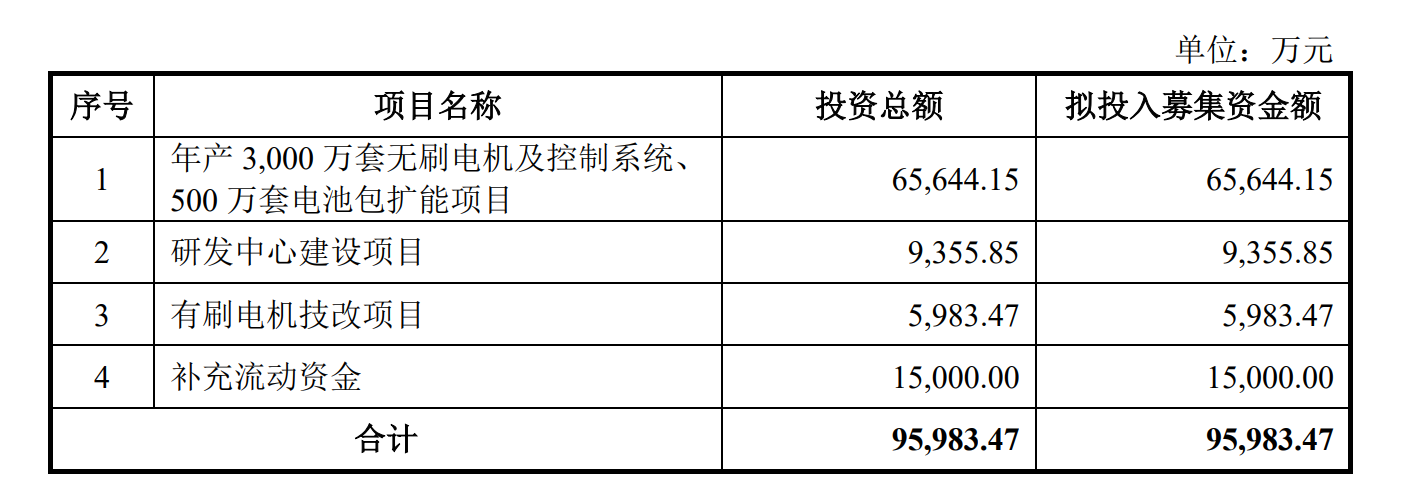

中证智能财讯 星德胜(603344)3月1日披露招股意向书。公司拟在上交所主板公开发行4863.27万股,募集资金9.6亿元,投建年产3000万套无刷电机及控制系统、500万套电池包扩能项目、研发中心建设项目、有刷电机技改项目,并补充流动资金。本次发行初步询价日期3月6日,申购日期3月11日。

根据招股书,星德胜自成立以来主要从事微特电机及相关产品的研发、生产及销售,产品主要应用于以吸尘器为代表的清洁电器领域。由于下游吸尘器产品品类较多且更新迭代速度较快等原因,其配套使用的电机具有较高的定制化特征,公司积极参与客户的前期开发工作,能够做到与客户新品开发项目同步。经过多年潜心耕耘,公司在以吸尘器为代表的清洁电器领域已经拥有一批稳定的核心客户群,产品广泛应用于包括必胜(Bissell)、鲨客(Shark)、创科集团(TTI)、伊莱克斯(Electrolux)等知名清洁电器终端品牌。

公司主要遵循以订单驱动(Make To Order)为主的生产模式。营销部依据客户订单生成ERP系统内部销售订单,订单经过评审后以生产工单的形式发送至各个事业部下设的制造部门,各部门依据生产工单领料并进行生产。公司生产过程中耗用的主要原材料有漆包线、硅钢、芯片、稀土永磁材料等,现有产品所用原材料及配件主要来自国内供应商,并与主要供应商签订年度或长期框架合作协议,建立了良好的配套产品供应体系。

公司生产的微特电机产品在吸尘器细分领域中市场份额较高,处于行业领先地位。国家统计局、智研咨询的统计数据显示,2021年中国家用吸尘器产量达到14413.70万台。根据公司2021年相关产品内销出货量测算,全国家用吸尘器年产量中25%以上的吸尘器产品使用了公司生产的微特电机。

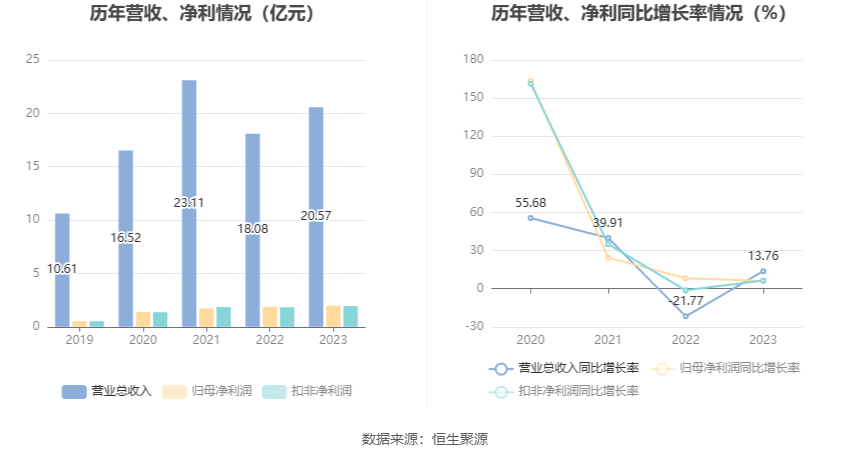

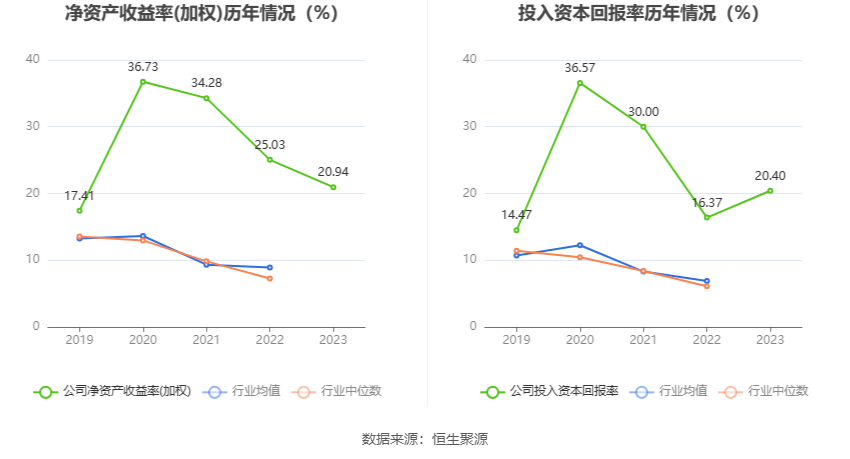

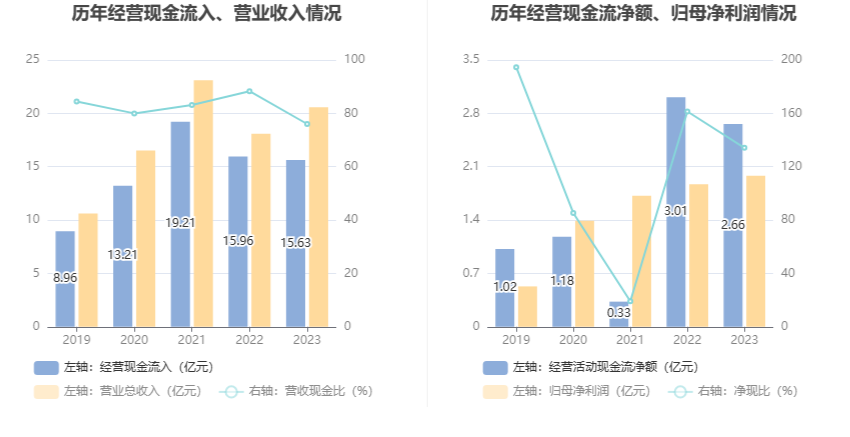

招股书显示,2023年,星德胜实现营业总收入20.57亿元,同比增长13.76%;归母净利润1.98亿元,同比增长6.07%;扣非净利润1.94亿元,同比增长6.45%;经营活动产生的现金流量净额为2.66亿元,同比下降11.82%;2023年,星德胜基本每股收益为1.36元,加权平均净资产收益率为20.94%。

2024年1-3月,公司营业收入预计约为3.7亿元至4.2亿元,同比变动幅度约为2.48%至16.33%;净利润预计约为3300至3800万元,同比变动幅度约为5.31%至21.27%;扣非净利润预计约为3100至3600万元,同比变动幅度约为1.34%至17.68%。

数据统计显示,星德胜近三年营业总收入复合增长率为7.58%,近三年净利润复合年增长率为12.62%。

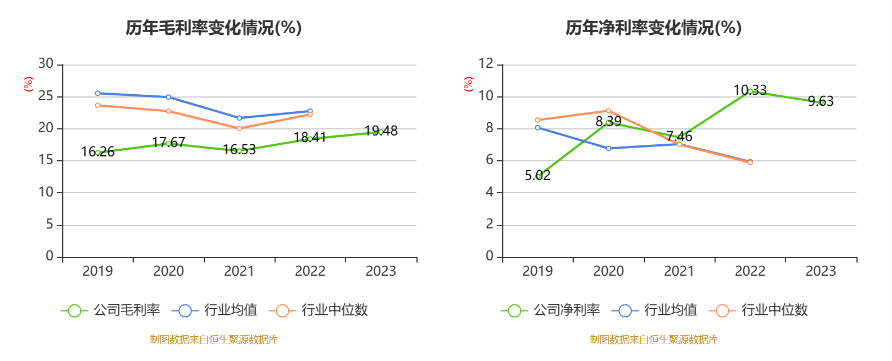

2023年,公司毛利率为19.48%,同比上升1.07个百分点;净利率为9.63%,较上年同期下降0.7个百分点。

数据显示,2023年公司加权平均净资产收益率为20.94%,较上年同期下降4.09个百分点;公司2023年投入资本回报率为20.40%,较上年同期增长4.03个百分点。

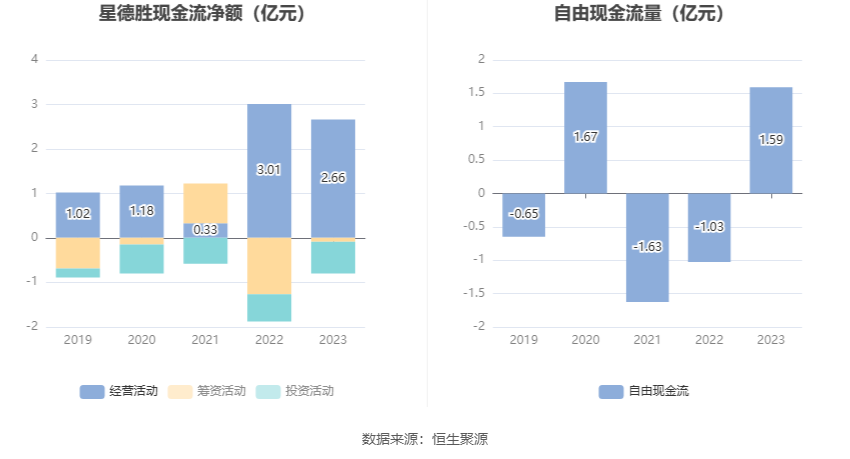

2023年,公司经营活动现金流净额为2.66亿元,同比下降11.82%;筹资活动现金流净额-912.03万元,同比增加1.18亿元;投资活动现金流净额-7065.14万元,上年同期为-6126.61万元。

进一步统计发现,2023年公司自由现金流为1.59亿元,上年同期为-1.02亿元。

2023年,公司营业收入现金比为76.01%,净现比为134.19%。

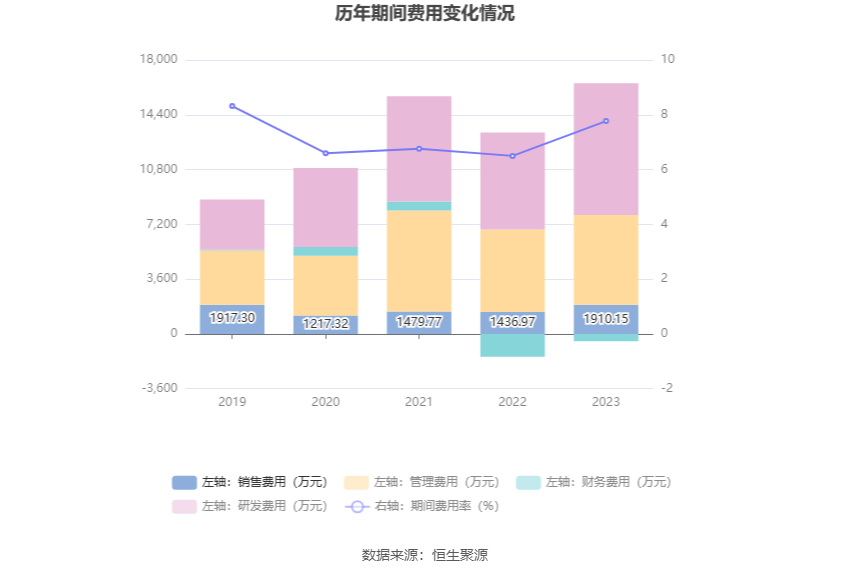

2023年,公司期间费用为1.6亿元,同比增长4245.59万元;期间费用率为7.77%,同比增长1.27个百分点。其中,销售费用同比增长32.93%,管理费用同比增长8.87%,研发费用同比增长35.69%,财务费用-484.22万元,去年同期-1499.42万元。

资产重大变化方面,截至2023年年末,公司货币资金较上年末增加53.61%,占公司总资产比重上升5.01个百分点;应收账款较上年末增加8.86%,占公司总资产比重下降4.14个百分点;在建工程较上年末增加1213.59%,占公司总资产比重上升3.59个百分点;应收款项融资较上年末增加285.89%,占公司总资产比重上升3.24个百分点。

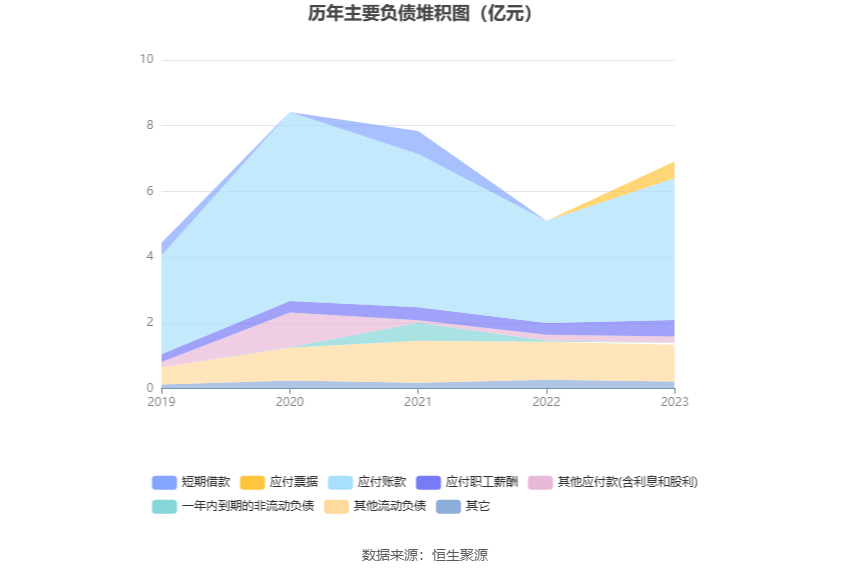

负债重大变化方面,截至2023年年末,公司应付账款较上年末增加38.79%,占公司总资产比重上升1.83个百分点;应付职工薪酬较上年末增加38.93%,占公司总资产比重上升0.21个百分点;应交税费较上年末减少25.96%,占公司总资产比重下降0.61个百分点;其他流动负债较上年末减少2.90%,占公司总资产比重下降2.09个百分点。

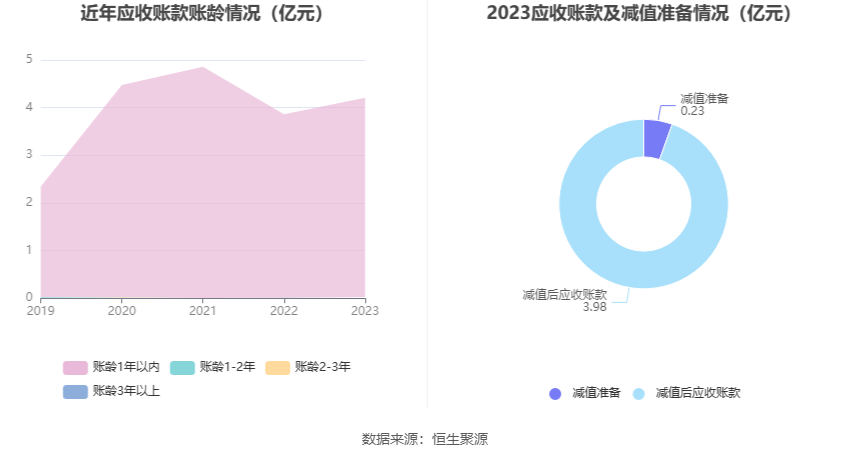

从应收账款账龄结构来看,截至2023年年末,公司账龄在1年以内的应收账款余额为4.18亿元,较上年末增长3327.69万元,占应收账款总额比例为99.36%,较上年末下降0.38个百分点。

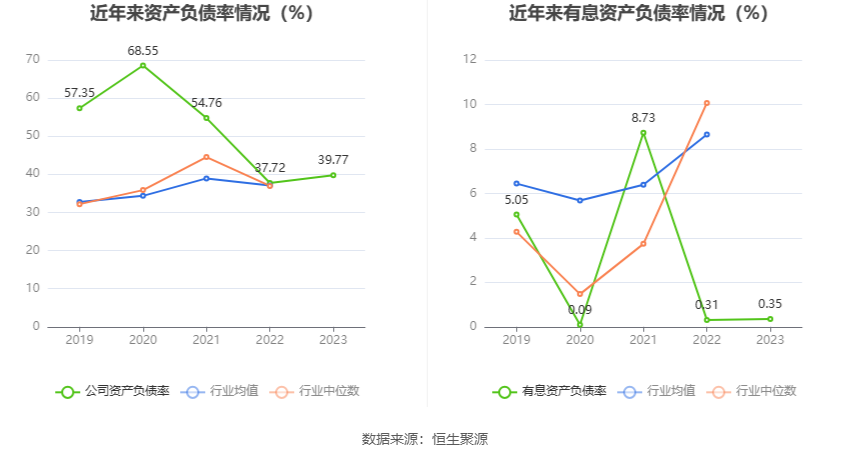

在偿债能力方面,公司2023年年末资产负债率为39.77%,相比上年末上升2.05个百分点;有息资产负债率为0.35%,相比上年末上升0.04个百分点。

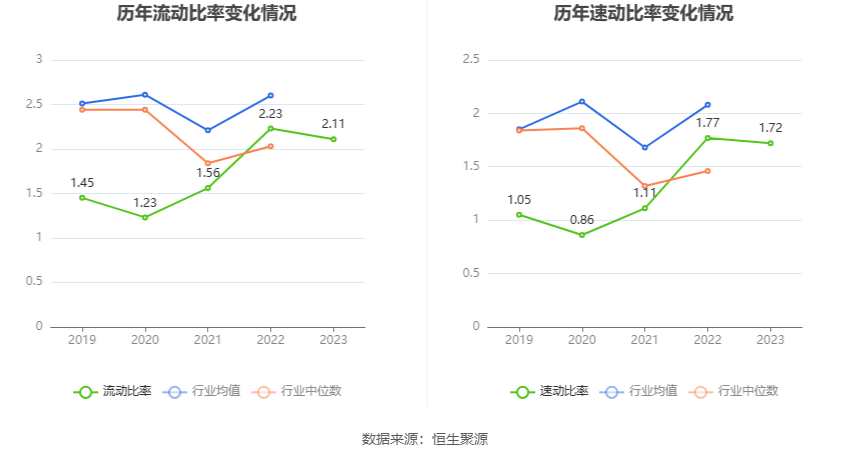

2023年,公司流动比率为2.11,速动比率为1.72。

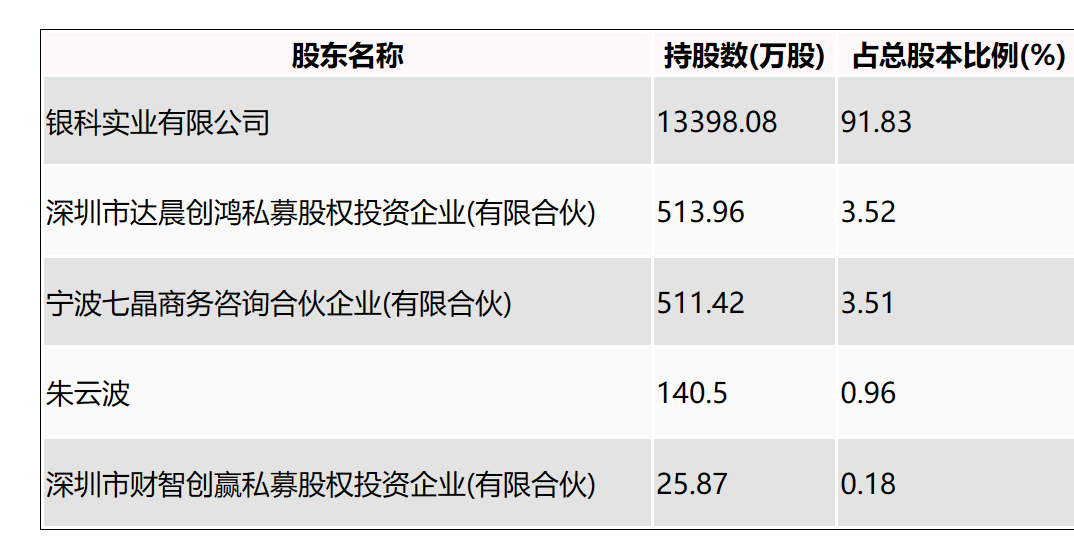

招股书显示,本次发行前公司大股东包括银科实业有限公司、深圳市达晨创鸿私募股权投资企业(有限合伙)、宁波七晶商务咨询合伙企业(有限合伙)等。持股最多的为银科实业有限公司,占比91.83%。