年报观察|安井食品业绩向上股价向下,创始人、高管近年不断减持套现

4月26日晚间,国内速冻食品头部企业安井食品(603345.SH)发布2023年年报,公司实现营收约140.45亿元,同比增长15.29%;实现归母净利润约14.78亿元,同比增长34.24%。

安井食品于2017年2月在上交所主板挂牌上市。上市后,其积极布局预制菜赛道,踩中风口成为资本“宠儿”。2021年2月,安井食品股价最高突破278元/股,较发行价涨幅超过24倍。

红星资本局注意到,此后安井食品业绩整体表现依旧亮眼,股价却大幅下跌,呈现业绩向下股价向下局面。

从二级市场来看,安井食品股价在今年2月5日创下近4年来的历史新低,为68.57元/股。截至5月8日收盘,公司股价报96.02元/股,总市值为281.62亿元。与巅峰期相比,市值已缩水超6成。

资料图 据视觉中国

资料图 据视觉中国(一)

预制菜拖累整体毛利率

根据企业官网资料,安井食品成立于2001年12月,前身为厦门华顺民生食品有限公司。

成立之初,安井食品主要卖米面产品,此后调整战略重心,开始切换至火锅料领域,并实现了企业的快速扩张。

2017年成功上市后,安井食品开始布局预制菜赛道,于2018年提出“三剑合璧、餐饮发力”的经营策略,发力预制菜业务。

从业务构成来看,目前安井食品有三大业务板块,分别是速冻火锅料、速冻面米制品和速冻预制菜肴制品。

近年来,安井食品业绩整体表现不俗,年度总营收从2013年的17.86亿元增长至2023年的140.45亿元,营收复合增长率达到22.9%;净利润从2013年的1.04亿元增长至2023年的14.78亿元,净利润复合增长率达到30.4%。

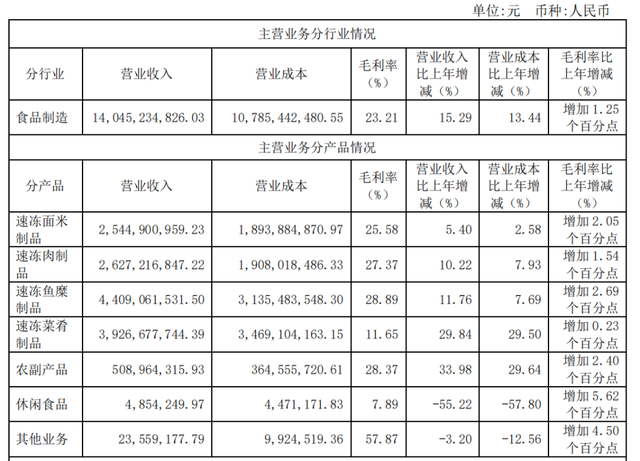

分产品来看,速冻鱼糜制品的营收占比最大,2023年实现营收约44.09亿元,同比增长11.76%,占总营收比为31.4%,这部分产品毛利率也是最高的,为28.89%。

速冻菜肴制品(即预制菜)营收规模排在第二,2023年营收约39.27亿元,同比增长29.84%,占营业额的28%,但这部分产品毛利率较低,为11.65%,拖累了企业整体的毛利率水平。

此外,速冻面米制品和速冻肉制品的营收相当,分别为25.45亿元、26.27亿元,对总营收的贡献在18%左右。

来源:企业财报

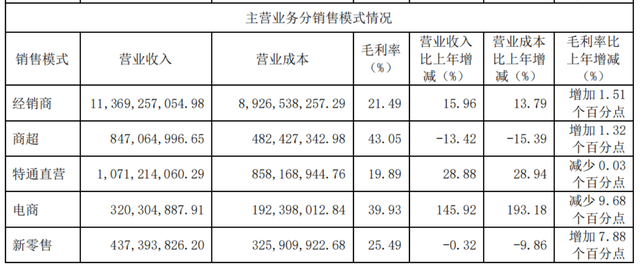

来源:企业财报从销售模式来看,财报显示,2023年全年来自经销商渠道的营收贡献占据了绝对比重,共实现营收113.69亿元,同比增长15.96%,占总营收有八成。在特通直销、新零售、电商等渠道上,安井食品的表现则相对较弱。

来源:企业财报

来源:企业财报事实上,过度依赖经销商模式,可能也会给安井食品带来一些潜在风险。

一方面,如果经销商的经营出现问题,如资金链断裂、管理不善等,可能会对安井食品的销售额和市场份额产生较大影响。

另一方面,过度依赖经销商也可能导致公司对市场的敏感度降低,难以及时捕捉市场变化和消费者需求的变化,从而影响公司的竞争力和市场地位。

总的来说,虽然近几年安井食品的业绩表现整体较好,但如何提升产品盈利能力以及如何拓展多元渠道,依旧是摆在安井食品面前的问题。

(二)

多种手段向市场募资76亿

实控人、高管不断减持套现

回到安井食品在二级市场的表现,之所以出现大幅下滑,或许与企业的频繁“操作”有关。

今年1月,安井食品发布公告称,计划赴港发行股份(H股)并在香港联交所上市,目的之一是“增强公司的境外融资能力”。

公告发布后的首个交易日 (1月22日)公司股价直接跌停,跌幅达10%。随后的交易日中,其股价继续下跌,至1月30日,7日股价跌幅达21.65%。

二级市场反应如此“激烈”,是因为安井食品本身并不缺钱。

财报显示,截至2023年末,安井食品货币资金和交易性金融资产分别为49.75亿元、10.33亿元,二者合计约60.08亿元;流动资产合计达到104.26亿元,流动负债为40.06亿元,资产负债率为38.42%,企业账面资金较为宽裕。

来源:企业财报

来源:企业财报此外,上市以来,安井食品已经频繁向资本市场融资。2017年至2022年间,安井食品先后通过IPO募资、发行可转债(2次)、定向增发等手段募得资金合计约76.76亿元。

近年来,安井食品创始人、高管及控股股东还持续性地减持套现,同样引发市场争议。

2020年,解禁期满后,安井食品创始人兼董事长刘鸣鸣公布了减持计划,累计套现了2.17亿元。公司的副总经理黄建联也在同年通过减持套现了9000多万元。

此后,安井食品董事兼总经理张清苗、董秘梁晨、财务总监唐奕、副总经理黄清松等人,先后多次减持公司股份,减持理由均为“个人资金需求”。

除了创始人以及企业高管外,2022年至2023年,安井食品的控股股东国力民生在短短一年时间内进行了两次大规模的减持。第一次减持金额为6.9亿元,减持比例为1.77%;第二次减持的比例大幅提升至5%,减持金额高达22.7亿元。两次减持总计套现近30亿元。

从投资者角度看,安井食品的以上“操作”可能会引发担忧,让投资者对公司的未来发展产生疑虑,从而影响公司的股价和市场表现。

(三)

预制菜赛道的AB面

对于安井食品而言,布局预制菜业务,是基于市场机遇、优化产品结构、实现战略转型和提升盈利能力等方面的考虑。

最近两三年,安井食品也在加大预制菜赛道的投入,大搞预制菜肴生产基地。

根据东海证券研报,目前安井食品已形成了明确自产(安井小厨)+贴牌(安井、冻品先生)+并购(新宏业、新柳伍)多元化的发展模式。

来源:企业官网

来源:企业官网不过,尽管预制菜概念在市场火热,从去年起关于预制菜引发的争议也是不绝于耳。

比如部分消费者担心健康问题,认为预制菜中可能添加了大量的防腐剂和添加剂,这些化学物质可能会对人体健康产生负面影响;也有消费者认为预制菜并不美味,因为预制菜在加工后需要进行包装和储存,这可能会导致食材的新鲜度、口感下降等。

面对市场质疑,安井食品也在积极为预制菜辩护。公司在财报中提到,把预制菜扩大化、妖魔化,一棒子打死是不合理的。

从业绩来看,安井食品预制菜业务板块增速确实有所下滑。

财报显示,2023年,公司速冻菜肴制品收入达39.27亿元,同比增长29.84%。此前数据来看,企业速冻菜肴业务在2020年-2022年营业收入分别为6.73亿元、14.29亿元、30.24亿元,对应增速分别为23.26%、112.41%、111.61%。

从行业竞争角度来看,由于预制菜行业进入门槛相对较低,行业内企业众多,包括传统速冻食品企业如千味央厨、三全食品等,餐饮品牌如全聚德、西贝等,生鲜电商平台盒马、京东超市、叮咚买菜等,可见预制菜赛道竞争非常激烈。

对于安井食品而言,市场竞争激烈、产品创新难度大、渠道布局难等,依然是企业在预制菜领域需要突破的层层关卡。

红星新闻记者 刘谧

编辑 余冬梅